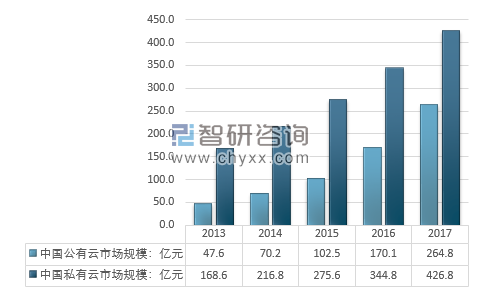

2017年,中国公有云市场规模达到264.8亿元,相比2016年增长55.7%,互联网企业的需求保持高速增长,传统企业上云进程加快,拉动了公有云市场规模快速增长。而私有云2017年市场规模达到了426.8亿元,增速总体保持平稳,2017年私有云市场规模同比增速达到21.9%,相较于2016年下降了0.2个百分点。

2012年我国公有云与私有云市场规模

数据来源:中国信息通信研究院、智研咨询整理

2018-2021年中国公有云市场将继续保持高增速。在公有云市场中,云主机和云存储仍然是应用比例最高的两种产品。而在细分市场中,IaaS市场继续保持高速増长,PaaS市场增速超过预期,2017年,laaS市场规达到148.7亿元,相比2016年增长76.1%;Paas市场规模为11.6亿元,较去年增长5.26%,2017年SaaS市场规模达到104.5亿元,与2016年相比增长了39.1%。

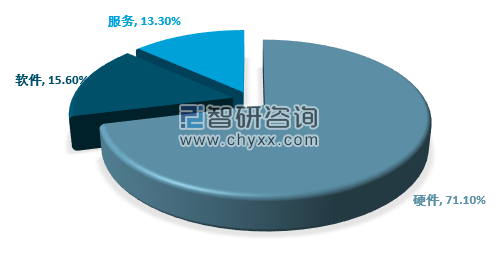

2017年私有云硬件市场规模为303.4亿元,占比71.1%;软件市场规模为66.6亿元,占比达到15.6%;服务市场规模为56.8亿元,占比13.3%。

2017年我国私有云市场细分规模占比情况

数据来源:中国信息通信研究院、智研咨询整理

总的来说,硬件依然占据私有云市场规模的绝大部分,虽然占比有所下降,但是,这一现状依然难以改变,同时如果将公有云对硬件的采购纳入统计范围,则目前公有云市场的硬件采购规模则会大大的超过私有云市场的硬件规模。

同时根据市场调研结果,在软硬件采购支出比缩减的情况下,后期服务器维护成本已大幅提高。其中,对技术人员的培养支出作为“隐性TCO支出”,在整体成本占比中已经达到22.45%。采用“x86+开源”服务器整体架构节省成本的前提,是大量服务器管理、运维方面的技术储备。

而从对上下游行业的影响结果来看,云计算对服务器行业的拉动效应正在体现。根据相关数据统计显示,2018Q1全球服务器的销售额为152.5亿美元,同比增速接近38%,增量高达40亿美元。其中,云服务器销售额为37.4亿美元,在多节点器领域,本季度云销售额达到20.8亿美元,同比增速126.5%。在整体增长贡献达到51.7%,意味着该季度全球服务器市场每100元增量市场,就有51.7元来自云服务器。同时,知名的信息技术研究机构Gartner预测云服务器正在取代传统机架服务器成为趋势,预计在2021年,北美市场多节点云服务器的占比将接近50%。

究其缘由,云计算产业市场规模迅速增长是拉动云服务器需求提升的主因。据Gartner预测,2017年全球云计算IaaS市场规模已达300亿美元,且未来四年仍将保持20%以上的增速。云计算的快速发展推动传统数据中心正向云端转移。Gartner同时预测,2020年云端IT基础设施总规模将超过传统数据中心。

而国内云计算起步稍晚,但目前也已经进入高速发展阶段,IaaS层规模正快速扩容。2012年国内IaaS服务步入发展期,2015年在“互联网+”的浪潮推动下,企业开始选择云服务,IaaS开始加速渗透。我国公有云IaaS市场快速增长,2012-2016年复合增速约70%,预计2018-2020年复合增长率约30%。其中国内IaaS龙头,市场份额超过45%的阿里云自2015年起增长提速,连续12个季营收翻倍,某种程度上代表了行业目前的发展趋势。

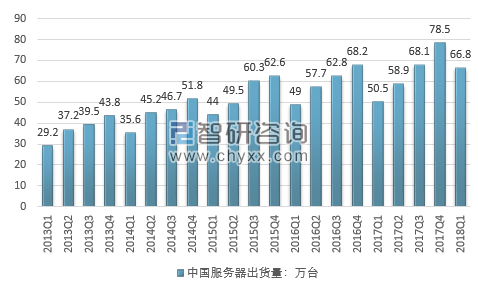

而据统计中国作为全球服务器的重要增长点,明显高于行业平均水平。根据相关的数据,2017年中国服务器量为256万台,同比增长7.7%;服务器销售收入为112亿美元,同比增长19%;且2018Q1出货量为66.8万台,同比增长32.46%,销售收入32.98亿美元,同比增长67.35%,呈现加速态势。而从全球占比来看,国内销售额占比已从2012年的11.4%上升至2017年的16.8%;出货量占比也从2012年的15.25%上升到25.66%。

2013-2017年中国市场服务器季度出货量

数据来源:IDC、智研咨询整理

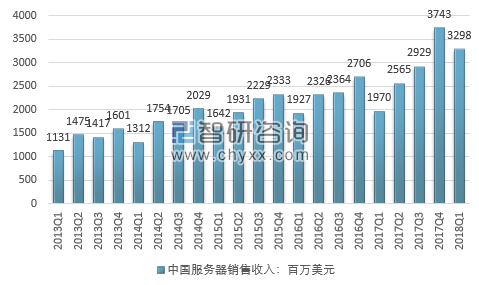

2013-2017年中国市场服务器季度销售金额

数据来源:IDC、智研咨询整理

智研咨询发布的《2018-2024年中国数据中心建设行业投资分析与投资决策咨询报告》认为,在云计算技术的推动下,原有的服务器资源利用效率整体提升,在数据处理需求没有超出已有的服务器处理能力时,无需增加太多的服务器,因此在2010年全球云计算步入快速增长期后,开始逐步进入存量服务器消化阶段,也导致服务器的需求不显,使得2011-2016年服务器行业维持低位区间增长。

而行业之所以在2017年重回高增长,则主要受益云服务器规模的快速提升以及绝对值的上量。首先是数据产生的速度越来越快,市场预期到2020年全球数据流量将达到915EB,未来三年将保持35.23%的复合增长率,大量的数据带来更大的数据处理要求。而云计算在大量数据处理方面的优势,使得近几年云数据中心的占比将持续攀升。从本质上而言,云计算的发展正是为了应对传统IT架构数据处理能力瓶颈、增加全行业服务器整体的利用效率。在满足了企业互联网、物联网、大数据、人工智能对数据处理能力的需求的同时,云计算亦将进一步推动数据的产生。

为应对不断增长的数据处理需求,互联网巨头公司正加大资本支出力度。依据Synergy数据,2017年第四季度互联网公司资本开支达到220亿美元,全年达到750亿美元,同比增长19%;而2018Q1这一数值达到270亿美元,环比增长22.7%,同比增长80%。上述资本开支将主要用于大型数据中心的建设和扩展,2017年底全球超大数据中心已经有390个,预计2019年将超过500个。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告

《2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2026-2032年中国云计算行业发展前景分析,2026-2032年中国云计算行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国云计算行业政策、发展历程、产业链、市场规模、市场结构、主要企业及发展趋势研判:服务模式进一步多元化,巨头持续领跑全球[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)