一、童装行业市场发展现状分析

在大环境需求不景气的情况下, 尤其是在成人服装市场增长放缓,男女装市场趋于饱和的背景下, 童装行业尚处成长期,而且童装市场的快速增长显得尤为亮眼,已成为服装行业发展的一个新兴增长领域。

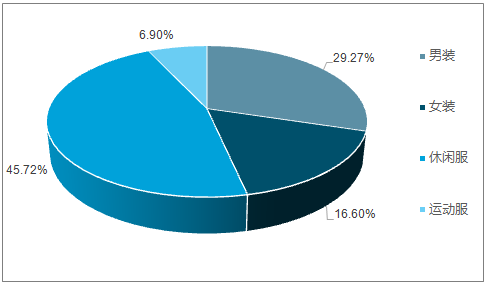

在服装行业营业总收入结构方面。休闲服行业的营收规模占比最高,占比高达45.72%,其次是男装和女装,占比均在15%以上;童装占比最小,仅为1.52%。这主要是受服装行业各细分行业消费群体属性与产品定价的影响。

2017年服装细分行业营业收入规模占比

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国童装行业市场全景调研及发展趋势研究报告》

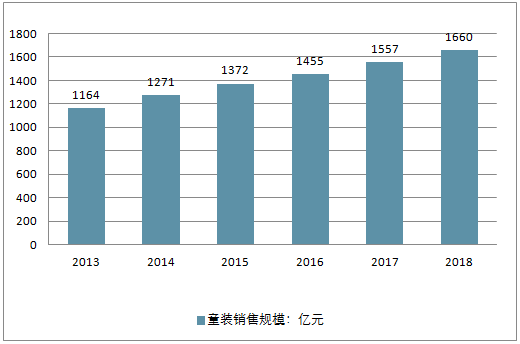

随着我国人均收入水平和消费意识的提高, 我国儿童服饰行业迅速发展。2016年以来中国全面放开二胎, 出生人口较以往有所增加。 数据显示,2017年全年出生人口1723万人, 其中0-15岁(含不满16周岁) 人口24719万人,占比17.8%。 儿童人口数量的不断增加是儿童服饰市场蓬勃发展的基础。此外, 随着我国经济水平的提升、人民生活质量的提高, 未来中国童装市场规模将不断扩大, 预计2018年中国童装市场规模将达1660亿元。

截止至2017年末,我国0-15岁人口为24719万人,占总人口比重17.8%,同比增长1.15%.

2011-2017年年末0-15岁人口数统计及占总人口比重走势

资料来源:公开资料整理

2013-2018年中国童装销售规模走势

资料来源:公开资料整理

随着8090后进入婚育高峰期,2012年以来中国迎来第四次婴儿潮。国家统计局数据显示,2011-2015年我国0-14岁人口数量逐年攀升,2015年增速达到7.26%,人口数达到2.42亿人;2016年0-14岁人口数量占总人口比例达到16.64%,为2010年以来的最高值。根据联合国测算,我国2012年0-14岁人口增速由负转正并在此后8年内持续正增长,人口数将于2020年达到2.61亿峰值。013年11月与2015年10月,我国相继启动实施了“单独二孩”和“全面二孩”政策。据国家卫计委的测算,2016年约有9000万对育龄夫妇符合条件,预估此后每年将新增250万新生儿。庞大的适龄消费人群为童装市场发展奠定了基础。

自“单独二孩”政策实施以来,各年龄段的服装销售增速变化可以清楚体现出人口政策对童装消费的影响。根据计数据,人口政策首先引起我国新生儿数量的加速上涨,由此导致童装市场规模的扩张主要体现在婴幼儿服饰上。从2013年开始,婴幼儿服装销售规模迅速上涨,并且增速保持在男、女大童装的增速之上。婴幼儿服饰率先享受政策红利,从2017年起,我国大童装也逐步迎来加速增长。

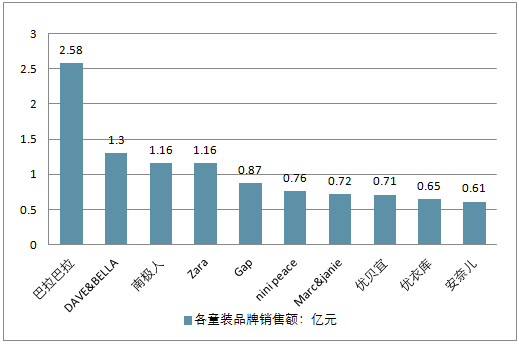

在2018年Q1童装行业销售额排行榜TOP10中,排名第一的是巴拉巴拉,2018年第一季度销售额为2.58亿元,同比增长68%,销量为271万件,件单价为95元,同比下降3%;排名第二的是DAVE&BELLA,第一季度销售额为1.30亿元,销售额同比增长118%,销量为119万件,件单价为110元;南极人排名第三,2018年第一季度销售额为1.16亿元,同比增长145%,销量为283万件,件单价为41元,同比增长12%。

2018年Q1童装行业各品牌销售额统计及增长情况

资料来源:公开资料整理

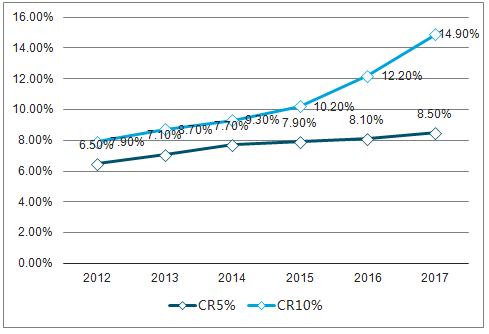

2017年我国童装行业的CR5和CR10分别为8.5%和14.9%,较2012年相比,分别提高了2个百分点和7个百分点,行业集中度得到明显提升。随着我国童装行业发展的日渐成熟,预计未来我国童装行业的市场集中度将继续保持上升趋势。

2012-2017年中国童装行业市场集中度走势

资料来源:公开资料整理

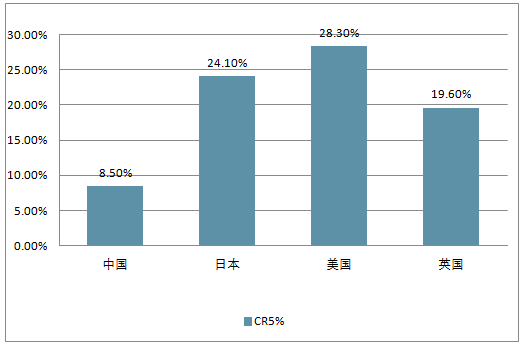

与国外较发达国家童装行业市场集中度相比,我国行业市场集中度还处于较低水平。2017年,童装行业市场集中度最高的国家是美国,其CR5位28.3%,比中国高出19.8个百分点;其次,日本和英国的市场集中度为24.1%和19.6%,也远远领先于中国。由此可知,目前中国童装行业的发展还远未成熟,市场集中度还有较大的提升空间。

2017年部分国家童装行业市场集中度对比

资料来源:公开资料整理

2017年,我国本土品牌森马旗下专业童装品牌巴拉巴拉具先发优势,稳扎稳打占据行业第一名,市场份额达到5.5%;其他专业童装品牌小猪班纳、安奈儿、嗒嘀嗒的市场份额也均达到了1%以上,但三者市场份额总和也仅为4%,距离排名第一的巴拉巴拉还有较大差距;此外,运动童装Adidas Kids,以及拥有时尚设计感的成人装儿童线Mini Peace、H&M等也在童装市场中占有一席之地。预计未来几年巴拉巴拉稳居市场份额第一的局面将持续保持,而其他品牌也将持续发力,提高品牌市场占有率。

2017年中国童装TOP15品牌市场份额占比

资料来源:公开资料整理

二、童装行业未来发展趋势分析

童装已成为服装行业发展的一个新兴增长领域,并受益于消费群体增长与消费习惯改变的双重推动,消费需求已由过去满足基本生活的实用型消费,转向追求健康、美观与时尚的升级型消费;尤其是80/90 年轻一代的父母,具有较高的品牌关注度与较低的价格敏感度,促使童装消费更加趋向于品牌化、品质化以及较高的产品附加值。

在上述背景下,高端童装市场迎来重要发展黄金期,吸引了越来越多的服装企业参与其中,市场规模不断扩张,行业竞争也愈加激烈。目前,国内品牌多数以中端、低端童装市场为主,少部分具有较强实力的品牌才定位于中高端市场。因此,高端童装市场主要以国际品牌为主,其中Adidas Kids、Nike Kids等品牌主要以运动功能童装为主;Gucci、Dior等品牌注重高端时尚童装的开发。

首先,行业发展空间依旧很大。婴童产业在未来的发展中有很好的前景,生产高峰期的出现和孩子基数的增加为高端童装行业的发展提供了一个很好的机遇,消费能力的提高和消费速度的增长也为高端童装市场带来了很大的发展契机。综合来看,预计高端童装在十年内呈现一个高速发展的状态。

另外,从市场规模来看,随着二胎开放和消费升级,预计未来五年,童装市场将以5%左右的速度增长,2023年市场规模将突破2100亿元;另一方面,从人均童装消费来看,2016年,我国人均童装消费金额仅为16美元,远远低于日本(60.9美元)、美国(97.4美元)与英国(124美元),仍存在较大的成长空间。可见,在童装市场持续增长及人均消费不断提升下,高端童装行业还远未触及天花板。

2018-2023年我国童装市场规模预测(单位:亿元)

资料来源:公开资料整理

其次,在高端品牌的发展中,品牌占据了主要的优势,而童装的价格退而其次,小品牌的童装在市场的份额中也不再重要。在童装消费方面人们的要求越来越高,都比较倾向去一线品牌和其他高端品质,因为它的安全品质和良好的服务使得消费者更加信赖。随着信息越来越透明化,消费者消费意识越来越成熟,他们的选择将进一步促进高端童装市场的发展。

最后,无论是休闲服饰领先企业还是运动品牌领先企业,都纷纷涉足童装市场,都试图在童装市场占领一席之地,意味着童装市场必定会带来一场新的竞争,竞争必定激烈。现阶段的童装市场还处在行业集中度比较低、成熟度有待提高的状况,随着加入的企业越来越来,竞争的加剧,行业的成熟度和集中度也会越来越高。随着童装行业的持续发展,市场集中度仍将逐渐提高。因此,优秀企业所面临的发展机遇,不仅在于市场整体规模的持续,也在于市场占有率的提升。

谁都想获得第一的“宝座”。越来越多的品牌在通过重新定位来获得突围。

在2018年上海时装周KIDSWEAR上,越来越多定位细分、风格极致化的童装品牌们在秀场亮相,以期获得更多曝光的机会。除了自然文艺范的miidiitapir小食梦兽,高定礼服品牌Joy&Joa、定位现代国风的意树童装、潮流运动风的NBA童装等,都试图引起不同圈层消费人群的注意。

“但童装的制作成本不低于成人装,甚至比成人装工序更复杂,用料要求更高,但童装价格又没办法定的太高。”刘星说。因为可获利空间很小,目前还没有到这个市场的回报期。

然而随着90后以及更年轻消费人群的崛起,让她有信心觉得,未来对品质有要求、对有格调有追求的品牌发展空间会更大。

与世界其他国家相比,中国家庭对于14岁以下儿童的年度花销也仍有很大的增长空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2026-2032年中国互联网+童装行业市场发展趋势预测,2026-2032年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国童装行业产业链、市场规模、竞争格局、企业分析、竞争趋势:行业进入存量竞争阶段,市场集中度持续提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)