一、全球辅助生殖行业发展分析

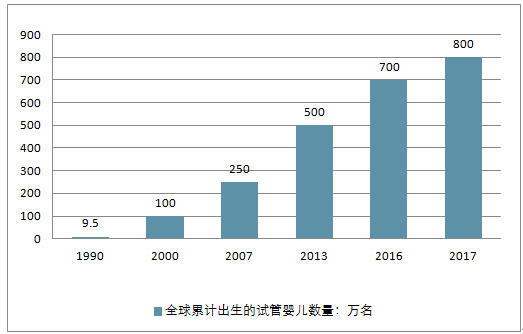

IVF已有30余年的发展历程,国际辅助生育技术监控委员会的研究显示,1990年全球大约只有大约9.5万名试管婴儿,但是到2000年已增加至接近100万人,到2007年则达到250万人。

从2007年到2013年,试管婴儿技术又为全世界增添了约250万人,截至2017年全球已有约800万名试管婴儿,复合增速保持在10%-15%。这也说明,以试管婴儿为代表的体外授精技术 已经成为不育治疗的主流选择。

1990-2017年全球累计出生的试管婴儿数量(单位:万名)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国辅助生殖市场现状分析及投资前景预测报告》

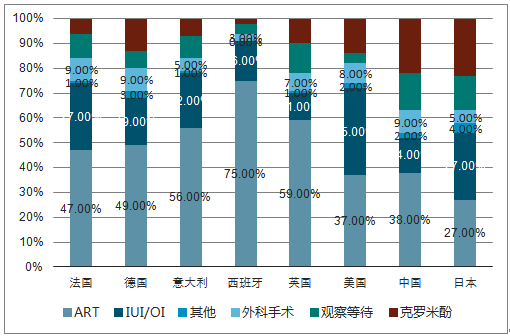

目前辅助生殖(IUI、ART)已经成为发达国家治疗不孕不育的主要手段,在欧洲、美国应用比例达到70-90%,我国应用辅助生殖的比例也在逐步增加,2015年这一比例达到52%(IUI、ART),这与我国相对保守的治疗态度有关。但辅助 生殖相比其他治疗手段,妊娠率是显著提升的(可以达到60%以上),可以判断辅助生殖的应用比例还会逐步上升。

主要国家辅助生殖类型对比(单位:%)

资料来源:公开资料整理

另外,各国生育学家们期望通过成像或代谢组学来改善胚胎的选择率来改变未来的生育治疗,以及更多的使用PGD、PGS和提高着床率的技术。经调查发现,各国对不同辅助生殖技术的期望各有差异,中国、美国及西班牙对PGD/PGS技术的期望最大。

各国专家对不同辅助生殖技术的期望(单位:%)

资料来源:公开资料整理

二、中国辅助生殖产业潜力持续扩容

1、辅助生殖审批政策松动 就诊率将持续提升

近年来, 中国育龄夫妇的不孕不育率不断攀升, 患者人数也不断增加。随着二胎政策放开, 生育需求大增给辅助生殖产业带来了广阔的市场空间。辅助生殖是治疗不孕不育的一种重要手段, 双重作用下, 中国辅助生殖产业潜力持续扩容。

中国已婚育龄夫妇不孕不育发病率大约为12-13%, 并呈上升态势, 以2亿对已婚育龄夫妇估算, 不孕不育患病人群达到2500万, 预计每年新发病例超过100万。

不孕症正在逐渐发展为21世纪第三大疾病。 在我国, 由于自然环境恶化、 工作压力增加、女性生育年龄推迟等因素影响, 不孕不育症发病率逐年提高, 二胎政策刺激生育需求, 辅助生殖市场不断增长。 未来, 中国市场规模超千亿。

国家卫计委专家指出,过去我国在较长一段时间内实行计划生育政策,并确定了 “15亿” 人口红线。但随着时间推移,“15亿”人口红线几乎已经没有突破的可能,而老龄化、抚养比上升却可能制约我国长期发展,在此背景之下,人口政策转向势在必行,并有进一步放开的预期。基于上述观点判断,全面放开二孩政策实施后,给辅助生殖产业释放了广阔市场空间,短期内已经带来巨大增量,未来政策红利仍将持续释放。

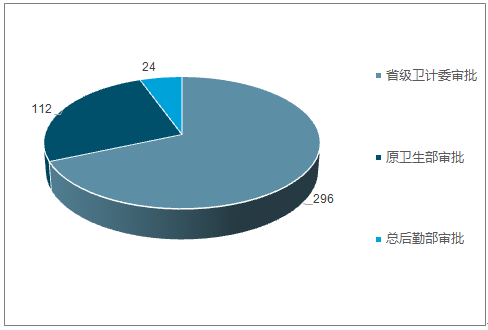

辅助生殖技术监管法规在计划生育的大背景下推出,在国家层面上,从严监管一向是主基调。然而,辅助生殖技术许可审批权限早在2007年已经下放至省级卫计委,因此,在强调质量标准和技术规范的同时,各省先后迎来放行辅助生殖技术中心的高峰。随着人口政策的放松,预计未来在政策导向上将进一步利好辅助生殖技术的普及。

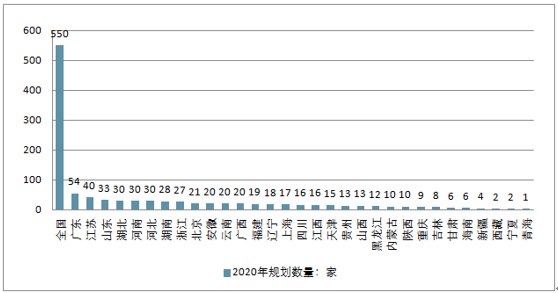

结合各省市辅助生殖技术设置规划和国家卫计委每 300万人设置1个机构的标准测算,未来辅助生殖中心牌照上限不低于550家,至少还有约120家的空间。

全国辅助中心批准机构

资料来源:公开资料整理

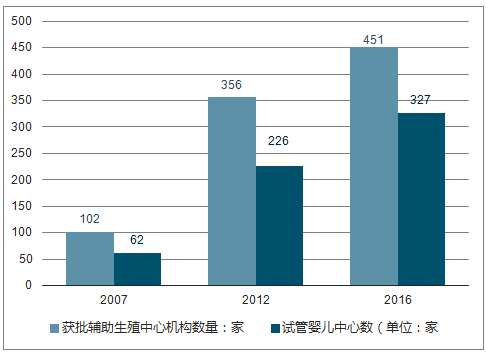

2007年到2012年,全国年均增加50个辅助生殖中心,2013年到2016年,全国年均增加20个辅助生殖中心,由省级卫计委批准的辅助生殖中心占比已经接近70%根据各省卫计委的规划,新开设的辅助生殖中心除了在个别中心城市较为集中之外,主要是在原先没有辅助生殖中心的地市开设。

截至2017年,我国共有451个辅助生殖中心、23家人类精子库机构,其中,获试管婴儿牌照的医院仅有327家,还有28%的生殖中心达不到试管婴儿技术要求。

2007-2017年中国获批辅助生殖中心机构数量及试管婴儿中心数

资料来源:公开资料整理

全国范围内,仍有许多省份的辅助生殖中心数量不足,在地市层级还有很多空白市场,私立医院能够凭借区位优势获得病人,截留中心城市大医院的病人。在中心城市,高端私立医院的品牌正在建立中,结合近期大力发展的医疗园区建设,能够与公立医院形成差异化竞争。

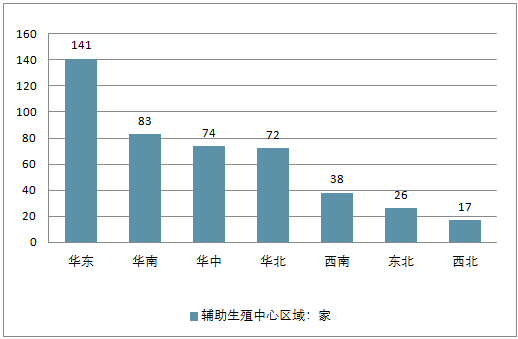

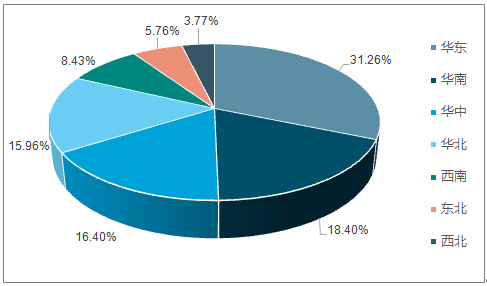

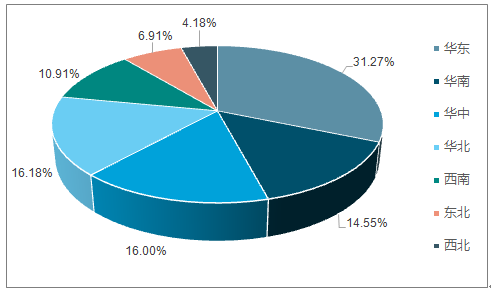

当前我国人类辅助生殖技术机构主要分布在华东地区,共有141家,占据31.26%左右的份额,其次为华南、华中及华北地区,分别有83家、74家、72家。可见,当前我国人类辅助生殖行业的竞争状况与地区经济发展水平息息相关。

2017年中国辅助生殖中心区域分布情况(单位:家)

资料来源:公开资料整理

2017年中国辅助生殖中心区域分布情况(单位:%)

资料来源:公开资料整理

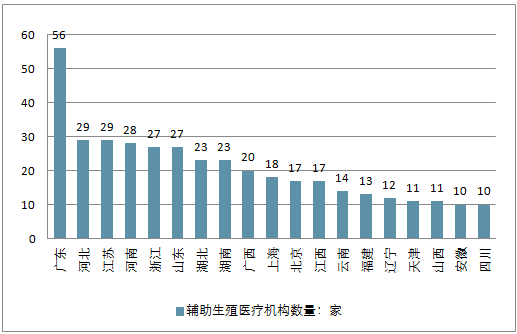

截至2016年12月31日, 经批准开展人类辅助生殖技术的医

疗机构共有451家, 主要准入技术为夫精人工授精技术, 其中, 辅助生殖技术的医疗机构超20家的省市有9个, 主要集中经济发达省市,其中广东最多共计56家, 黑龙江等12个西北省市辅助生殖机构数量不足10家。 结合各省市辅助生殖技术设置规划和国家卫生计生委每300万人设置1个机构的标准测算, 未来辅助生殖医疗机构数量还有增长空间。

主要省市辅助生殖医疗机构数量

资料来源:公开资料整理

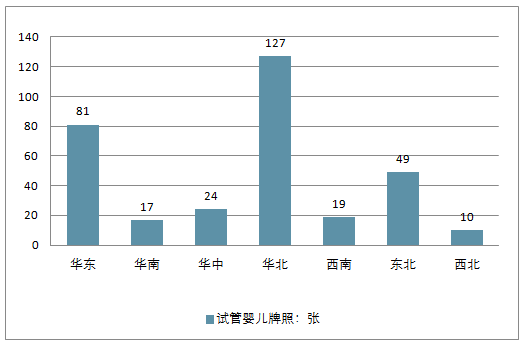

与辅助生殖中心分布不同的是,试管婴儿牌照最多的是华北地区,截至2017年共有127张,占比达到38.84%;华南地区仅在17张试管婴儿牌照,占比为5.2%,远低于其辅助生殖中心所占份额。

2017年中国试管婴儿牌照区域分布情况

资料来源:公开资料整理

2017年中国试管婴儿牌照区域分布情况

资料来源:公开资料整理

分省市来看,试管婴儿中心数量在20家以上的有3个省市,分别是广东、山东和江苏;数量在10-20家之间的有10个,其他18个省市的生殖中心数量不到10家。其中,上海、内蒙古、宁夏、西藏的生殖中心均具备试管婴儿牌照。

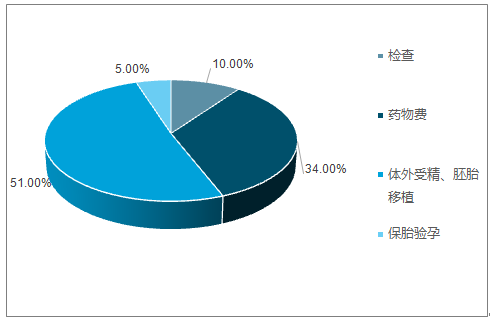

2、试管婴儿的费用构成

试管婴儿的费用构成: ①夫妻双方术前的检查, 主要是排除一些不适合进行试管婴儿的疾病如传染性疾病和不适合女方怀孕的疾病。 ②试管婴儿的药物。 试管婴儿是通过药物促排卵后取出女方的卵子的, 所以一般要使用20-40支的促排卵药物。 ③试管婴儿的取卵、培养、 移植费用, 三部分的费用总共大约在2-4万元左右。 其中药物治费用占比34%。

我国医院试管婴儿费用构成

资料来源:公开资料整理

三、辅助生殖市场大爆发

1、海外辅助生殖市场大爆发

国内现有的辅助生殖技术和机构不能满足增长迅猛的市场需求,辅助生殖机构属于稀缺资源。

相对。 美国、 俄罗斯等国家辅助生殖技术较高, 随着不孕不育比例的日渐增高, 赴海外辅助生殖行业有望得到进一步的发展。

现有的辅助生殖技术机构远远不能满足市场。 结合各省市辅助生殖技术设置规划和国家卫生计生委每300万人设置1个机构的标准测算, 未来辅助生殖中心牌照上限不低于550家, 至少还有约100家的空间, 尤其是辅助生殖医疗资源稀缺的地区。

现有的辅助生殖技术机构较多的省份

省市 | 人口:万人 | 理论辅助生殖中心家数 | 现有辅助生殖中心家数 | 其中仅获批人工授精家数 | 规划辅助生殖中心家数(2020) |

北京 | 10724 | 35.7 | 54 | 12 | 54 |

上海 | 5508 | 18.4 | 27 | 14 | 27 |

河北 | 4542 | 15.1 | 16 | 14 | 16 |

福建 | 9436 | 31.5 | 27 | 17 | - |

辽宁 | 4754 | 15.8 | 20 | 8 | 20 |

湖南 | 4714 | 15.7 | 20 | 7 | 20 |

海南 | 1517 | 5.1 | 8 | 4 | - |

资料来源:公开资料整理

2、2020年辅助生殖中心规划

按照规划,2020年华东地区将有172个辅助生殖中心,占全国规划的31.27%;其次是华北、华东和华南,规划数量均在80家以上。

2020年中国辅助生殖中心规划区域分布情况

2020年中国辅助生殖中心规划区域分布情况

资料来源:公开资料整理

分省市来看,2020年辅助生殖中心规划数量在20家以上的有12个省市,数量在10-20家之间的有11个;其中,广东、江苏、山东规划的生殖中心数量最多。

2020年各省市规划的辅助生殖中心分布情况(单位:家)

资料来源:公开资料整理

2016-2020年各省市生殖中心现状、规划及缺口统计

- | 人口:万人 | 规划生殖中心数 | 2016年生殖中心数 | 每千万人拥有生殖中心数 | 缺口 |

全国 | 138271 | 550 | 451 | 3.3 | 99 |

北京 | 2152 | 21 | 17 | 7.9 | 4 |

天津 | 1562 | 15 | 11 | 7 | 4 |

河北 | 7384 | 30 | 29 | 3.9 | 1 |

山西 | 3682 | 13 | 11 | 3 | 2 |

内蒙古 | 2520 | 10 | 4 | 1.6 | 6 |

辽宁 | 4378 | 18 | 12 | 2.7 | 6 |

吉林 | 2733 | 8 | 6 | 2.2 | 2 |

黑龙江 | 3799 | 12 | 8 | 2.1 | 4 |

上海 | 2426 | 17 | 18 | 7.4 | -1 |

江苏 | 7998 | 40 | 29 | 3.6 | 11 |

浙江 | 5508 | 27 | 27 | 4.9 | 0 |

安徽 | 6083 | 20 | 10 | 1.6 | 10 |

福建 | 3874 | 19 | 13 | 3.4 | 6 |

江西 | 4592 | 16 | 17 | 3.7 | -1 |

山东 | 9789 | 33 | 27 | 2.8 | 6 |

河南 | 10788 | 30 | 28 | 2.6 | 2 |

湖北 | 5885 | 30 | 23 | 3.9 | 7 |

湖南 | 6522 | 28 | 23 | 3.4 | 5 |

广东 | 10724 | 54 | 56 | 5.2 | -2 |

广西 | 4754 | 20 | 20 | 4.2 | 0 |

海南 | 917 | 6 | 7 | 7.6 | -1 |

重庆 | 3048 | 9 | 6 | 2 | 3 |

四川 | 8262 | 16 | 10 | 1.2 | 6 |

贵州 | 3555 | 13 | 7 | 2 | 6 |

云南 | 4714 | 20 | 14 | 3 | 6 |

西藏 | 331 | 2 | 1 | 3 | 1 |

陕西 | 3813 | 10 | 5 | 1.3 | 5 |

甘肃 | 2610 | 6 | 4 | 1.5 | 2 |

青海 | 594 | 1 | 2 | 3.4 | -1 |

宁夏 | 675 | 2 | 2 | 3 | 0 |

新疆 | 2398 | 4 | 4 | 1.7 | 0 |

资料来源:公开资料整理

3、辅助生殖医院高壁垒、盈利佳 私立医院介入迎来最佳窗口期

预计2020年中国辅助生殖服务市场将达到300亿元,以2016年180亿为基数复合年均增长率约为14%。

该研究机构指出,辅助生殖医院正处于高壁垒、盈利佳的历史最好发展时期。辅助生殖中心目前的收入结构中,检查大约占到20%,药品和服务分别大约占到40%,未来随着冷冻胚胎技术的逐渐普及,冻胚移植的占比在会逐渐提高,因此,在收入结构中,服务的收入占比大约会提升到50%左右。目前,绝大多数辅助生殖中心设立在公立医院,然而,随着辅助生殖中心资质不断放开,实力很强、并有意愿开展辅助生殖业务的公立医院基本都已经拿到了牌照,未来越来越多私立辅助生殖中心将会获批。医保并不覆盖辅助生殖治疗,但随着人口政策逐渐转向和商业保险不断发展,在更长的时间尺度内可能出现变化,将成为行业重大催化剂。

该研究机构还指出,目前私立辅助生殖医院布局正处在最佳窗口期。他们基于下列四点判断:

1)、牌照

在辅助生殖发展领先的地区,未来仍将有牌照获批,由于公立医院基本已经获得牌照,私立医院将会获得额度。在辅助生殖发展稍落后的地区,牌照发放的高峰刚刚到来,私立医院能够引入团队进行布局,获得牌照的机会大。

2)、行业增长

目前正处在生育高峰的后阶段,叠加二胎放开,不孕不育的病人群体仍然处在增长阶段。牌照逐渐放开之后,存量的不孕不育病人还没有完全消化,就诊率的提升对行业增长起到重要拉动作用。

3)、竞争格局

全国范围内,仍有许多省份的辅助生殖中心数量不足,在地市层级还有很多空白市场,私立医院能够凭借区位优势获得病人,截留中心城市大医院的病人。在中心城市,高端私立医院的品牌正在建立中,结合近期大力发展的医疗园区建设,能够与公立医院形成差异化竞争。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国辅助生殖行业竞争现状及投资策略研究报告

《2026-2032年中国辅助生殖行业竞争现状及投资策略研究报告》共十六章,包含2026-2032年辅助生殖行业投资价值评估分析,2026-2032年辅助生殖行业投资机会与风险防范,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国辅助生殖行业产业链、市场规模、案例数、竞争格局及发展趋势研判:新兴辅助生殖技术的研究与发展或将进一步提升成功率,行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![行业趋势预判|2023年中国辅助生殖市场需求持续增长,新兴辅助生殖技术的研究将进一步提升成功率[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)