我国塑料包装经过 30 多年的发展,已经初步形成种类齐全,具有相当技术规模和一定水平的行业,在包装市场中占有及其重要的地位,是中国塑料工业和包装工业中规模最大的领域之一。

塑料包装作为包装行业的重要组成部分,在发展中不断的创新摸索,变换各种材质和形态,以适应国家的环保政策。虽然塑料包装企业不断面对环保政策提出各种的挑战,但是塑料包装的行业规模也在日渐增大。

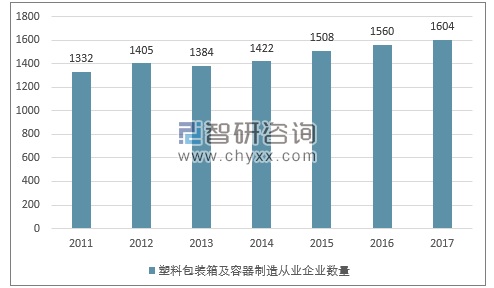

就塑料包装箱及容器制造从业企业数量方面来说,2017全国塑料包装箱及容器制造行业规模以上企业(年主营业务收入2000万及以上全部工业法人企业)1604年增加44家。基于整体良好的发展环境及不断扩大的市场需求,2013年以后行业企业处于平稳增长之势。

2011-2017年中国塑料包装箱及容器制造从业企业数量

资料来源:中国包装联合会 智研咨询整理

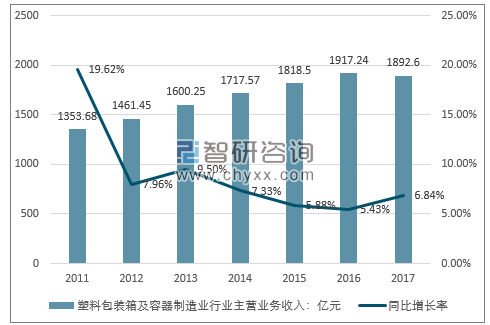

根据中国包装联合会《中国塑料包装箱及容器制造行业年度运行报告(2017度)》,全国塑料包装箱及容器制造行业累计完成利润总额123.34亿元,同比增长7.01% 。2017年中国塑料包装箱及容器制造业行业主营业务收入达到1892.60亿元人民币,同比增长6.84%。近年来,塑料包装箱及容器制造行业主营业务收入稳步增长,塑料制品以其性能优越、品种多样等优势拥有良好发展前景。就生产规模而论,我国的塑料包装材料的生产已成为世界第一位,远远超过了日本及西方发达国家。2011-2017年塑料包装箱及容器制造行业收入年均复合增速基本保持在5%以上。未来随着人们生活水平的提高,消费者对于产品包装的要求也日益提高,而塑料制品以其品种繁多、性能优越、适应性强、应用面广等优势必将拥有良好的发展前景。

2011-2017 年我国塑料包装箱及容器制造行业主营业务收入情况(亿元)

资料来源:中国包装联合会 智研咨询整理

在塑料工业整体迅速发展的大背景下,我国塑料包装行业迅速发展。规模庞大的塑料工业为我国塑料包装行业持续提升发展质量以及实现产业链上下游的协调发展奠定了充分的物质基础。而塑料包装以其低耗材、轻量化、便于运输、耐化学腐蚀性的独有的材料特性优势,广泛应用于各种颗粒、粉状石化产品及化学原料的包装;下游行业石化和化学工业的稳步持续增长,业给上游的塑料包装行业带来广阔的市场空间。

不过,在我国塑料包装整体产能目前水平的情况下,部分高附加值的功能包装仍然依赖进口或者外资厂商提供。随着下游消费市场需求不断提升,环保意识的逐渐加强,我国塑料包装行业将进入了技术、产品向更高层次发展的新阶段,朝功能化、绿色化和减量化的方向发展。

相关报告:智研咨询发布的《2018-2024年中国辅助包装材料市场竞争现状及投资战略研究报告》

目前,由于国内外市场持续的高需求,我国塑料包装箱及容器制造行业保持着持续快速增长。我国塑料包装企业数量多,规模以上企业产值占行业总产值的比重相对不高,虽然塑料包装箱及容器制造业显示出了一定的市场集中度,但是行业集中度相对国外来说还是较低,缺乏核心竞争力,随着优势行业在技术创新水平、工艺制造水平、管理水平和资金实力等方面的不断提升,我国塑料包装行业已经出现了行业整合趋势。随着产业链下游对食品包装质量的日益重视、对产品防伪以及集中采购需求的逐渐提升,随着安全意识的增强以及环保标准的提高,消费者对于塑料包装卫生安全性能的关注度越来越高,对塑料包装提出了绿色化、安全化的需求。包装行业未来不断提升、环保化可降解、超薄化轻量化,朝着高产业集中度方向发展。

在国家政策方面,我国出台的《食品容器、包装材料用添加剂使用卫生标准》(GB9685-2016)迫使塑料包装不断朝绿色化发展。而我国《大气污染防治行动计划》的实施,使得塑料包装企业不断改进生产工艺,进行绿色化生产,实现经济效益与社会效益的协调一致。近期,国家质检总局、国家标准委发布了新修订的《快递封装用品》系列国家标准已于9月1日施行,更加促进了塑料包装产业的绿色可持续发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国塑料包装箱制造行业市场分析研究及发展前景研判报告

《2025-2031年中国塑料包装箱制造行业市场分析研究及发展前景研判报告》共十二章,包含2025-2031年塑料包装箱行业前景及趋势预测,2025-2031年塑料包装箱制造行业投资策略研究,塑料包装箱制造行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询