建筑陶瓷产业是我国具有比较优势的产业。改革开放以来,我国建筑陶瓷产业持续快速发展,取得了令人瞩目的巨大成就。中国已成为世界建筑陶瓷产业最大生产国、最大消费国和最大出口国,也是世界上品种齐全、产量最大、消费量最大、技术装备进步最快、产品具有较强国际竞争力的建筑陶瓷大国。

我国建筑陶瓷品种已达 2,000 多种,包括各种建筑物饰面用的墙地砖(板)、建筑琉璃制品及饰面瓦等几大类,按照用途主要分为:外墙砖、内墙砖、地砖、特殊场所用砖等;按照吸水率主要分为:瓷质砖、炻瓷砖、细炻砖、炻质砖、陶质砖;按照装饰方式和风格主要分为:仿石砖、耐磨釉面砖、仿古砖、哑光釉砖、大理石瓷砖等;按照生产工艺主要分为:一次烧成砖、多次烧成砖、后加工产品(抛光砖、抛釉砖、拼花砖)等。目前,我国陶瓷砖产品主要以抛光砖、内墙砖(釉面砖)及抛釉砖、仿古砖为主流产品,呈现三足鼎立的市场格局。

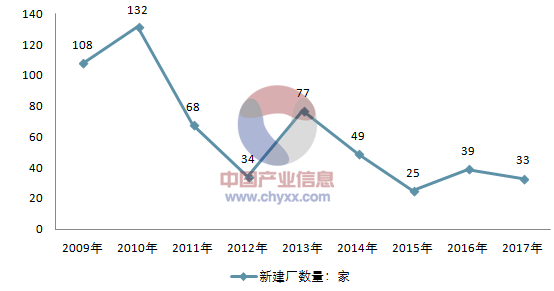

2017年中国大陆共有建筑陶瓷生产企业1366家,相比2014年的1452家减少86家。其中2015年、2016年与2017年中国分别建陶瓷厂25家、39家和33家,由此可见,在过去三年时间里,中国共有183家建陶工厂彻底退出。2017年建陶生产线3264条,瓷砖年产能(以一年310天为计)136亿平方米,对比2014年减少3.35亿平方米,减幅达2.4%;

2009-2017年全国新建陶瓷厂数量曲线图

资料来源:2017中国瓷砖产能报告

在世界陶瓷砖行业中,意大利和西班牙是传统瓷砖强国,凭借精湛的技术和领先的设计,引领世界潮流;中国和印度等亚洲国家陶瓷砖工业近年来发展迅速,已成为世界主要陶瓷砖生产基地。其中,中国的瓷砖产销量远大于亚洲其他国家,为世界上最大的瓷砖生产地及主要的瓷砖出口国。近年来,在城镇化加速、装修装饰需求向高端发展等因素的推动下,我国陶瓷砖产量在较高基数上继续提升。2017 年,全国陶瓷砖总产量为 101.5亿平方米,同比下降1.15%,整个行业发展放缓,2007-2017年全国陶瓷砖产量如下图所示:

2007-2017年中国陶瓷砖产量及同比增速走势图

资料来源:中国建筑卫生陶瓷协会

2017年全国主要省市陶瓷砖产量如下图所示,排名靠前的建筑陶瓷产区特点明显,以产业集群成熟、产业链完善、专业市场发达为主要优势,且已形成了一批行业内知名企业。我国建筑陶瓷产业过去集中在佛山、博山(淄博)、唐山、晋江、夹江、上海,即“三山两江一海”。由于毗邻清远、梅州、河源和高要等优质原材料产地、贸易发达、手工业历史悠久,广东较早形成了在国内外占据重要地位的陶瓷产业。随着国内各区域经济发展的协调性不断深化,建筑陶瓷产业开始向全国扩张,逐渐形成较为均衡的地理格局。

智研咨询发布的《2018-2024年中国陶瓷砖行业市场专项调研及投资战略研究报告》数据显示:

2017年各地陶瓷砖产量统计(部分)

地区 | 产量:万平方米 |

广东 | 270342 |

福建 | 144037 |

江西 | 113527 |

四川 | 78760 |

山东 | 77718 |

广西 | 59334 |

河南 | 50305 |

湖北 | 37677 |

辽宁 | 33294 |

陕西 | 28254 |

河北 | 23250 |

山西 | 17200 |

湖南 | 17120 |

云南 | 14977 |

资料来源:中国建筑卫生陶瓷协会

从2017 年国内陶瓷砖产量的分布来看,除了广东、福建之外,江西、四川、山东、广西和河南等地区均已成为建筑陶瓷的重要产地。陶瓷砖产量排名第一的广东,也从过去建陶产业单一集中在佛山地区,转变为拥有肇庆、佛山、清远、江门四大产区的格局。产业格局均衡化,较为有效解决了传统产区生产线过于集中带来的矿产资源、人力环境、空间土地方面的问题,有利于实现行业与资源、环境的可持续协调发展。

随着我国居民住房环境不断改善,社会人群对建筑装饰材料的美观程度提出了更高要求。高品质建筑陶瓷产品近年来向着艺术化、精致化、仿物化发展,在装修装饰中的应用方式呈现多样化趋势,因此市场规模也将保持稳定增长态势。在高品质陶瓷砖越来越受消费者青睐的同时,新兴的陶瓷薄砖和陶瓷薄板产品因其特性,有着较大的市场潜力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国陶瓷行业市场动态分析及投资潜力研判报告

《2026-2032年中国陶瓷行业市场动态分析及投资潜力研判报告》共十四章,包含陶瓷行业重点企业分析,中国陶瓷行业投资潜力分析,中国陶瓷行业未来发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询