一、水果行业定义及特性

水果,是指多汁且主要味觉为甜味和酸味,可食用的植物果实。水果不但含有丰富的营养,而且能够帮助消化。

水果特点分析

资料来源:智研咨询整理

二、水果行业产业链发展现状

我国水果行业产业链示意图

资料来源:智研咨询整理

1、水果行业上游发展现状

在国家政策的引导下,行业整合效果逐渐显现。2010—2017年,国内持有效经营许可证的种子企业数量从 8700 家下降到 3900 家,国内种子行业集中度得到有效提升,有利于大型种子企业脱颖而出。

2010-2017年中国种业企业数量情况

年份 | 种子持证企业数量:家 |

2010年 | 8700 |

2011年 | 6991 |

2012年 | 6003 |

2013年 | 5949 |

2014年 | 5200 |

2015年 | 4660 |

2016年 | 4316 |

2017年 | 3900 |

资料来源:智研咨询整理

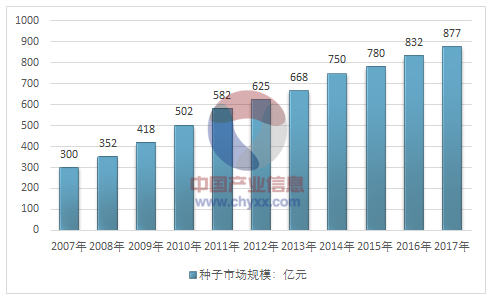

2007年我国农作物种子市场规模约为300亿元,到2017年种子市场规模达到了约877亿元。近几年我国种子行业销售市场规模情况如下图所示:

2007-2017年我国农作物种子行业市场规模

资料来源:智研咨询整理

中国现在每年种子总用量接近195亿公斤,良种商品化率在50%左右,市场总规模达到877亿元,而且还在快速增长中。种子市场总规模与耕地总面积、平均每亩用种量、种子的商品化率以及种子平均价格直接相关,而种子价格取决于粮食价格(体现制种成本)和种粮比(体现内在价值),即种子市场总规模=耕地总面积×亩均用种量×商品化率×粮食平均价格×种粮比。由于耕地面积出现较大反弹的可能性不大,亩均用种量也不会有大的变化(玉米用种量还因为单粒播的推行出现逐年下降),商品化率方面玉米、杂交水稻、棉花、油菜等品种已接近100%,蔬菜、小麦、大豆等还有一定空间,因此影响市场规模的主要变量是粮食价格和种粮比。其中粮食价格的上涨是刚性的,因为粮食紧缺的状况将长期存在,而且国家每年最低收购价也在提高;种粮比则是种子内在价值的体现,取决于种子的增产潜力以及商品种子的可替代性,一般来说杂交种子的种粮比远高于常规种子,因为农民不能自留种,综合性能优秀的品种远高于普通品种,因为其带来的增产收益远高于种子费用。目前我国杂交玉米和水稻种粮比仅在1:8-15,而美国达到1:20-30,这一方面是由于综合性能的差距,另一方面则是因为我国种子市场极度分散,竞争状况混乱,低价低质、套牌种子横行,未来还有很大的改善空间。

从经济效益来看,目前大田作物种子的毛利率较低,平均水平在10%~30%之间,而蔬菜和经济作物等的毛利率则在50%以上(其中以杂交水稻、杂交玉米、抗虫棉和瓜菜种子的毛利率较高,高达60%以上)。总的来说,我国种子行业的盈利水平略高于其他传统产业。但是与发达国家相比,我国种子的相对价格和毛利率仍然很低,以美国为例,美国主要粮食作物种子和粮食价格比为30:1,而我国为3:1,相差10倍;美国种子成本占种植业产值比重为6%,而我国仅为1.5%,相差4倍,差距还是相当大的。

从社会效益来看,我国种子对种植业产量增长的贡献率达到了30%~40%,其产生的社会效益巨大。同时,种子产业的社会效益还体现在其科技价值上。由于生物技术的发展而引发的育种科技革命,使种子产业的技术含量越来越高,未来农业的竞争已经变成了种业的竞争,种子产业已成为衡量一个国家农业科技水平高低的标志。

2007-2017年我国种子行业市场产量统计

资料来源:智研咨询整理

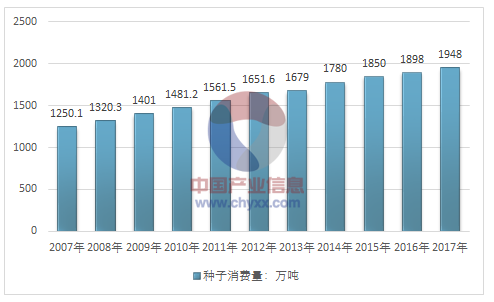

"科技兴农,种子先行".足见种子在整个农业生产过程中的主导地位.就种子自身而言,科技含量高的才能更快更好地拓展市场,占领市场,为农民增产增收.我国种业正在快速发展,逐步与国际市场接轨,参与有效的市场竞争。在社会主义市场经济体制下,产品生产的目的是为了满足用户的需要,随着农村市场经济体制的逐步完善,作为农业生产资料的种子也纳入商品的范畴,市场需求成为种子生产经营活动的导向。2017年种子需求量约1948万吨。近几年我国种子消费情况如下图所示:

2007-2017年我国行业市场消费量统计

2、水果行业下游消费水平分析

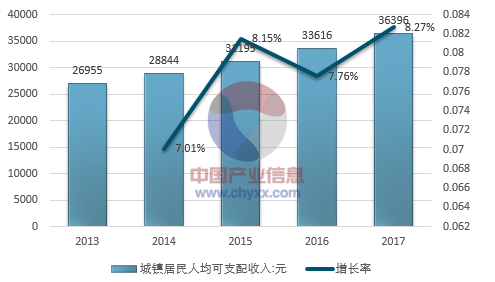

2013-2017年我国城镇居民可支配收入呈现持续增长的发展趋势,2017年我国城镇居民人均可支配收入36396元,同比增长8.27%,2013-2017年我国城镇居民可支配收入复合增长率为7.80%。

2013-2017年我国城镇居民可支配收入及增长情况

资料来源:国家统计局 智研咨询整理

三、水果行业进出口动态

2017年海关统计我国水果进出口量817.46万吨,同比增长6.0%,进出口金额117.19亿美元,同比增长3.1%。

其中,水果出口量361.19万吨,同比下降1.8%,出口额53.41亿美元,同比下降2.9%,出口水果综合单价1478.62美元/吨,同比减少17.77美元/吨,跌幅1.2%。

水果进口量456.27万吨,同比增长13%,进口额63.79亿美元,同比增长8.8%,进口水果综合单价1397.99美元/吨,同比减少53.86美元/吨,跌幅3.7%。

总的来看,2017年水果出口量价略有下降,进口量大于出口量95.08万吨,贸易额逆差10.38亿美元。

根据海关统计口径:目前海关系统针对水果产品的进出口贸易统计,纳入专项统计“食用水果及坚果;甜瓜或柑橘属水果的果皮”海关代码为“08”。

根据中国海关数据显示,近年我国食用水果及坚果等进口数量及金额呈波动趋势,2009-2017年我国食用水果及坚果等进口数量及金额分析如下:

2009-2017年中国食用水果及坚果等进口数量及金额分析

年份 | 进口数量(千克) | 进口金额(千美元) |

2009年 | 2376306681 | 1722410 |

2010年 | 2644497074 | 2139479 |

2011年 | 3235002921 | 3035474 |

2012年 | 3304860317 | 3805110 |

2013年 | 3156027785 | 4097836 |

2014年 | 3875716300 | 5140805 |

2015年 | 4340922192 | 6013424 |

2016年 | 4038716964 | 5863620 |

2017年 | 4562722826 | 6378641 |

资料来源:中国海关

根据中国海关数据显示,近年我国食用水果及坚果等出口数量及金额呈波动趋势,2009-2017年我国食用水果及坚果等出口数量及金额分析如下:

2009-2017年中国食用水果及坚果等出口数量及金额分析

年份 | 出口数量(千克) | 出口金额(千美元) |

2009年 | 3496530519 | 2380810 |

2010年 | 3222803008 | 2679403 |

2011年 | 3122583213 | 3188430 |

2012年 | 3282484817 | 3772456 |

2013年 | 3187452257 | 4172769 |

2014年 | 2890515579 | 4317862 |

2015年 | 3042879398 | 5161986 |

2016年 | 3676497779 | 5499189 |

2017年 | 3611922902 | 5340679 |

资料来源:中国海关

四、水果行业发展现状

2017年预计国内水果产量将达到29502.2万吨,海关数据统计,2017年我国水果进口量456.27万吨,出口量约361.19万吨,国内表现消费量约29597.28万吨。

2009-2017年中国水果行业供需平衡情况

年份 | 水果产量:万吨 | 进口量:万吨 | 出口量:万吨 | 水果消费量:万吨 |

2009年 | 20395.5 | 237.63 | 349.65 | 20283.48 |

2010年 | 21401.4 | 264.45 | 322.28 | 21343.57 |

2011年 | 22768.2 | 323.50 | 312.26 | 22779.44 |

2012年 | 24056.8 | 330.49 | 328.25 | 24059.04 |

2013年 | 25093 | 315.60 | 318.75 | 25089.86 |

2014年 | 26142.2 | 387.57 | 289.05 | 26240.72 |

2015年 | 27375 | 434.09 | 304.29 | 27504.80 |

2016年 | 28351.1 | 403.87 | 367.65 | 28387.32 |

2017年 | 29502.2 | 456.27 | 361.19 | 29597.28 |

资料来源:国家统计局 中国海关 智研咨询整理

2009年我国水果行业规模约0.98万亿元,到2017年国内水果行业销售市场规模达到了2.1万亿元。近几年我国水果行业规模情况如下图所示:

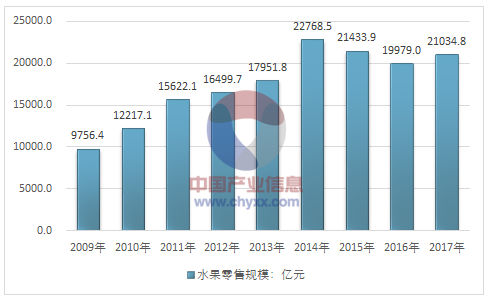

2009-2017年中国水果行业市场规模情况

资料来源:智研咨询整理

五、水果行业发展趋势

1、一二线市场饱和,三四线市场崛起

中国经济增长继续放缓。具体到水果零售行业,一二线城市市场已呈现饱和趋势。但是,在三四线城市和县城,随着居民收入水平提高,对水果的消费将持续攀升。

2、国产品牌水果、进口水果消费攀升

消费升级的一个结果就是老百姓买水果更注重品质、品牌。最近几年,城市周边都发展了不少农庄、水果基地。这些水果种植企业都有做品牌的愿望,有些也有做成品牌的实力。水果店要想在产品上有差异化,就需要跟这些种植企业合作,真正做到产地直供。进口水果消费持续暴增是不争的事实。

纯电商红利终结,全渠道营销兴起

马云在2016年底曾提出新零售的概念。所谓新零售,就是线上、线下、物流三者结合。线上+线下两条腿走路就是全渠道。由于线上获客成本过高,且用户体验不如线下,纯电商公司将面临发展瓶颈。纯电商模式将步履维艰。要么自己投资做实体,要么与原有实体店合作借船出海,否则路会越走越窄。

3、由野蛮生长到精耕细作

水果本来是个高损耗的行业,但这几年发展可谓是野蛮生长。随着市场竞争加剧,单靠拼价格、拼地段的时代即将结束,未来拼的是精细化运营管理。从采购、仓储、陈列、产品结构、定价、包装、配送、营销设计、人员管理都需要一整套运营体系来支撑。尤其在营销方面,社群营销、会员营销、数据分析、异业联盟将会得到越来越广泛的应用;鲜切果盘、鲜榨果汁、企业冷餐等产品线都将是未来重点规划的产品,这些既是高利润产品,也是未来做企业团购的敲门砖。

4、连锁化、社区化趋势加剧

经过近几年的高速发展,一部分水果店老板杀出重围,先富起来,扩张开店是必然选择。连锁扩张虽然是大势所趋,但要稳扎稳打,量力而行。连锁化伴随的就是社区化,主要体现在店铺选址。由于生鲜水果属于高频消费、高损耗品,顾客更喜欢在离家近的地方购买,既能现场挑拣新鲜货品,又能有逛街的感觉。实体店布局社区,网店利用微信开展社群运营和会员营销,推广效果将得到加倍提升。

相关报告:智研咨询发布的《2018-2024年中国婴幼儿果泥行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水果行业市场竞争状况及未来发展潜力报告

《2026-2032年中国水果行业市场竞争状况及未来发展潜力报告》共十一章,包含我国水果行业重点企业分析,水果行业风险分析及前景展望,水果行业研究结论及投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国水果行业市场全景分析:市场需求增加,水果行业发展稳定[图]](http://img.chyxx.com/images/2023/0904/1f883a95ce78b4c75c7efe57c87d197cbf2ee264.jpg?x-oss-process=style/w320)