一、童装行业发展现状分析

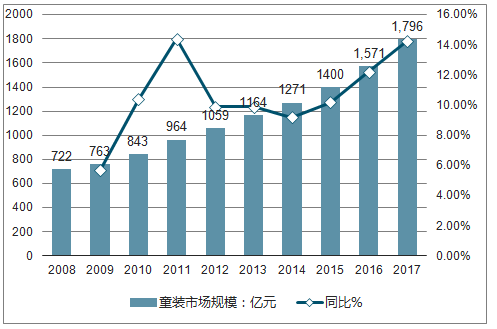

1、 童装行业市场规模走势分析

受益于消费升级与二胎政策红利,我国童装市场处于新增长阶段,规模增速连年攀升。 2017 年我国童装市场规模达 1796 亿元,同比增长 14.3%, 2012-2017 年 CAGR 达 11.14%, 市场规模创历史新高,未来前景可期。

2008-2017年中国童装市场规模(亿元)及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国童装品牌市场专项调研及投资前景预测报告》

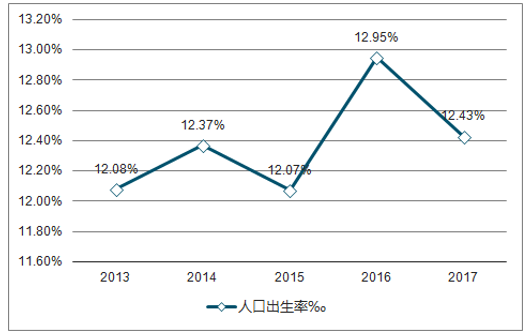

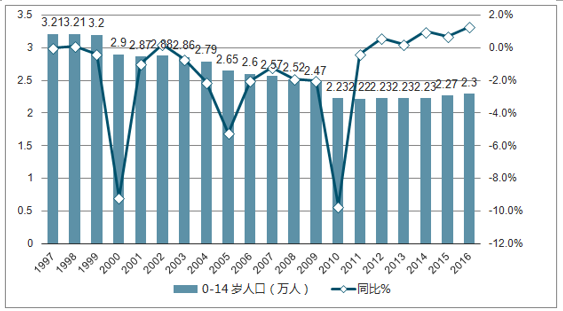

2011 年 11 月起我国各地开始全面实施双独二孩政策,标志着独生子女政策开始放松; 2013 年 12 月开始实施单独二孩政策,生育限制进一步放宽; 2015 年 10 月,我国第八届中央委员会第五次全体会议提出实施全面二孩,标志着二胎政策的彻底放开。得益于政策的助力,我国出生率明显反弹, 2016 人口出生率达 12.95‰,同比提升 0.88‰; 0-14 岁人口数量在 1997-2010 年经历缩减后,自 2011年起呈现波动上升趋势, 2016 年我国 0-14 岁人口同增 1.3%达 2.3 亿人,增速达近年最高水平。新生人口增加为童装市场扩容带来庞大消费群基础,童装品牌迎来良好发展机遇。②国内消费升级趋势。 随着城镇化加快与居民收入的持续增长, 我国消费者的购买能力显著提升,消费观念明显改善,随着中国的 80-90 后人群步入结婚生子的阶段, 80 后妈妈已经成为儿童消费的重要推动力,新生代妈妈的超强消费意愿和现代育儿观,正在推动儿童消费升级, 对童装的质量、实用性、审美等等方面的要求日渐提高,童装行业因此迎来独立的高速发展,类别和款式的丰富程度日益增加,行业景气度明显提升 。

2015年全年全国居民人均可支配收入为21,966元,同比增长8.9%,扣除价格因素,实际增长7.4%。随着我国城乡居民人均可支配收入水平不断提高,增强的消费能力为婴童产业的繁荣提供了保障。此外,80、90后进入婚育高峰期也进一步促进婴童消费规模的快速增长。80、90后群体占育儿群体比例超过85.9%,他们多数为独生子女,经济成长环境优越,对生活品质要求更高,更加注重优生优育的育儿观念。目前,几乎每个家庭都在不断增加婴童食品、教育、玩具、服装等方面的支出。据调查,80%的家庭儿童支出占家庭支出的30%-50%,婴童消费已经成为家庭消费的最大支出之一,婴童消费集中地体现了家庭支出的消费升级。

2013-2017年中国出生人口走势

资料来源:公开资料整理

2013-2017年中国人口出生率走势

资料来源:公开资料整理

1997-2016 年我国 0-14 岁人口(万人)及增速

资料来源:公开资料整理

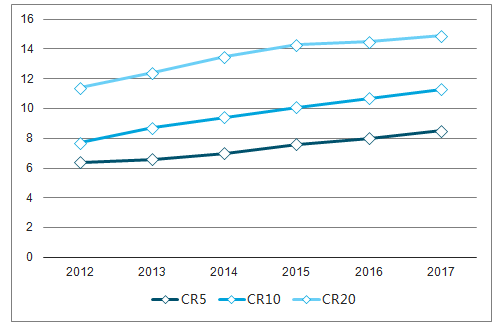

2、童装行业市场集中度走势分析

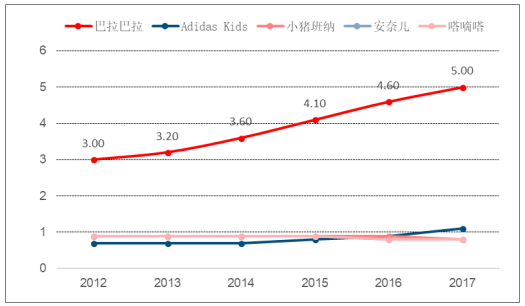

我国童装行业集中度逐渐提升,龙头竞争优势凸显。2017年,我国童装品牌 CR5、CR10 分别为 8.5%、14.9%,较 2012 年分别提升 2.1pct、 3.5pct,集中度稳步提升。 其中巴拉巴拉一枝独秀, 2017 年市占率达 5%, 相比于2012 年提升 2pct, 与其他品牌的差距进一步拉大。 2017 年, Adidas Kids、小猪班纳、安奈儿、嗒嘀嗒分别以1.1%、 0.8%、 0.8%、 0.8%的市占率位列 2-5 名, 相比于 2012 年, 除 Adidas 市占率提升 0.4pct 外,小猪班纳、安奈儿、滴答滴 12-17 年间市占率皆下降 0.1pct。

2012-2017年中国童装市场集中度逐渐提升

资料来源:公开资料整理

2012-2017中国童装品牌市占率前五名(%)

资料来源:公开资料整理

从 2017 市场占有率前 15 的品牌来看,位于前列的品牌内既有专业的童装企业,也包括运动品牌儿童线及各大快时尚、成人装的童装副线。本土专业童装巴拉巴拉具先发优势,稳扎稳打占据行业第一名,而以运动童装如 Adidas Kids, 拥有时尚设计为成人装童装副线如 Mini Peace、 H&M 也在童装市场中占有一席之地。

2017 市场占有率 Top 15 童装公司概况

- | 品牌名称 | 成立时间 | 适用年龄 | 价格区间 | 所属国家 | 门店数量 |

1 | 巴拉巴拉 | 2002 | 0-16 | 29-398 | 中国 | 4795 |

2 | Adidas Kids | 1949(主品牌) | 0-14 | 79-1399 | 德国 | - |

3 | 小猪班纳 | 1995 | 0-15 | 39-399 | 中国 | 1500+ |

4 | 安奈儿 | 1996 | 0-12 | 10-1699 | 中国 | 1435 |

5 | 嗒嘀嗒 | 1996 | 3-15 | 15-329 | 中国 | 2000+销售网点 |

6 | 迪士尼 | 1987(迪士尼商店) | 0-14 | 28-1998 | 美国 | - |

7 | ABC | 1983 | 0-14 | 35-239 | 中国 | 1300+ |

8 | Mini Peace | 2011 | 4-10 | 69-699 | 中国 | 761 |

9 | 铅笔俱乐部 | 2005 | 4-14 | 28-549 | 中国 | 700+专柜 |

10 | 安踏Kids | 2008 | 0-14 | 65-349 | 中国 | - |

11 | Nike Kids | 1972(主品牌) | 0-14 | 49-1099 | 美国 | - |

12 | H&M | 1947(主品牌) | 0-14 | 10-499 | 瑞典 | 125(H&M店)国内门 |

13 | Paw in Paw | 2006 | 2-11 | 40-1169 | 韩国 | - |

14 | Me& City | 2011 | 0-14 | 29-449 | 中国 | - |

15 | 英氏 | 1995 | 0-4 | 18-3680 | 中国 | 283销售网点 |

资料来源:公开资料整理

二、童装行业未来发展趋势分析

我国童装市场已进入快速成长期,但童装企业规模普遍偏小,单个品牌的市场占有率和竞争力有限。与此同时,消费需求的变化导致竞争成分日趋复杂,市场竞争压力加速了童装市场的深度细分,也收窄了单个品牌的市场空间。在这样的行业大背景下,童装企业必须要创新思维来迎接挑战,深挖内功。

品牌格局正在形成。垄断的全国性童装品牌、强势的区域品牌、代理商品牌以及零售商品牌即将出现。品牌从地域、档次、风格类型等多层面形成梯队模式。对此,童装企业必须要精准定位,明确品牌发展方向。一线市场将以国内实力雄厚、竞争力强的本土大品牌与外来高端品牌平分天下,从而打破目前外来品牌在一线市场上独领风骚的格局;二三线品牌将以独具规模的本土大众品牌或区域品牌为主;批发市场将出现品质精良、注重品牌形象的批发品牌。

企业运营和终端操作精益化。童装企业要着力提高终端的快速反应能力和盈利能力。终端营销模式呈现立体交叉态势,不但包含百货专柜、商业街街边店、超市店中店、多品牌集合店,还不断涌现出“一站式”儿童商品购物生活馆和体验馆。同时,电子商务也已成为主力销售的手段。

品牌整合营销成趋势。品牌不但通过在终端与消费者互动,更通过动漫与卡通营销、网络营销、快时尚营销、体验营销、定制营销等整合营销手段来进行品牌文化传播,提升品牌形象力。童装企业必须要整合优势,多元化发展。

质量成为企业生存的根本。今后,童装企业要更加主动地融入“低碳时代”,采用绿色的原、辅材料,努力让童装更环保、更健康,并主动研究儿童成长的生理、心理特征,努力通过品牌和产品来诠释儿童的需求。

高中档品牌仍是城市中特别是大型零售企业童装销售的重心,童装销售领先品牌的优势不是很明显,各品牌之间差距不大。外资、合资品牌价位较高,但在大型百货商场中仍收到追捧。

最后,从童装市场的消费受众来看,主力军主要由80后父母构成,而且未来几年就会蔓延到90后父母。至此,典型的“6+1”家庭结构越来越多地出现。也就是说,目前的孩子俘获了整个社会与家庭前所未有的高度重视,而童装市场也由满足基本穿着的实用型向追求时尚美观的品牌化转变。

高端童装市场需求爆发,奢侈品大牌加码布局

近年来,奢侈品行业深陷寒冬,但高端童装市场却逆势增长,呈现出勃勃生机。高端童装续期爆发,吸引了众多奢侈品大牌加码布局,成为奢侈品寒冬中一簇徐徐燃起的火苗。

童装主要是指0-16岁年龄段人群的着装,按材质、价格、设计等划分为高端童装市场、中高端童装市场及低端童装市场,近年来发展迅速。

和成人衣物不同,消费者在选购童装时,会综合考虑舒服度、质量、品牌、填充物等因素,而不仅仅只是“好看”。这是因为儿童正处于成长期,对贴身衣物要求更高,既要保证舒适度,又不能损害到健康。

童装选购理念的不同,给高端童装市场创造了巨大潜在需求。随着消费升级、居民收入水平提高、健康意识觉醒,高端童装市场需求将逐步得以释放。

2015年,我国童装零售量为23.15亿件,童装市场规模达到1372亿元,同比增长8%。其中,高端童装零售规模为144亿元,占比十分有限。随着二胎开放和消费升级, 2017年中国童装行业市场规模达到1,597亿元,未来五年(2017-2021)年均复合增长率约为8.05%,2021年中国童装行业市场规模将达到2,177亿元。

从产业生命周期来看,童装行业尚处于成长期阶段,市场需求增长迅速,上升空间巨大。特别是伴随全面二胎政策落地,童装行业前景可期。今年2017年,我国童装行业市场规模将超过1500亿元。高端童装细分领域有望因此受益,并迎来快速发展。

全球范围内来看,高端童装潜力同样不小。一方面,高端童装逐步发展成为馈赠礼品,童装礼服销售量提升;另一方面,随着健康生活观念深入,高端童装需求将迎来爆发。

高端童装的大好前景,吸引了众多奢侈品牌入局。Burberry、Gucci等国际奢侈品牌纷纷进军童装领域,开辟童装产品线,各地的童装精品店铺随之不断涌现。

相对而言,国内高端童装行业主要以中小企业。随着高端童装市场崛起,有望掀起一轮洗牌,优质企业将脱颖而出,甚至与国际奢侈品牌展开竞争。

总的来说,随着中高端收入家庭增多,高端童装市场在未来几年内有望迎来爆发式增长,国内外企业已开始加码布局,试图从中分得一杯羹,未来发展空间广阔。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2026-2032年中国互联网+童装行业市场发展趋势预测,2026-2032年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国童装行业产业链、市场规模、竞争格局、企业分析、竞争趋势:行业进入存量竞争阶段,市场集中度持续提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)