一、 全球降糖药市场发展趋势

(一)、 临床降糖药发展趋势判断

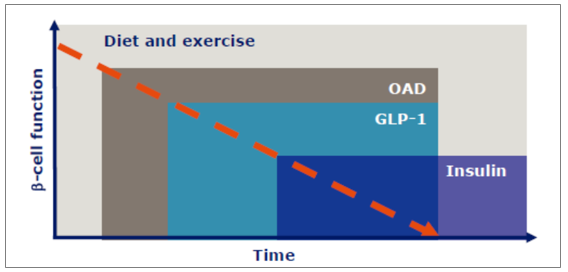

根据糖尿病不同发病阶段(胰岛β细胞分泌胰岛素的能力逐渐下降直到零),目前临床用药通常从口服降糖药(OAD),到 GLP-1 类似物药物,再到胰岛素,根据实际血糖控制情况通常联合用药。

从欧美发达国家市场来看,对未来临床降糖药的发展趋势总的判断如下:

A、GLP-1 类似物正在快速崛起, 是最具成长潜力的降糖药;

B、胰岛素仍是最后杀手锏, 糖尿病作为多发病机制的进展性疾病,目前临床尚难逆转其进程,因此胰岛素的使用仍然是临床刚性需求;

C、未来 GLP-1 类似物和胰岛素两者将长期并存;如果看更长远, 考虑到 GLP-1 类似物对疾病进展的延缓,未来可能胰岛素的市场份额会逐渐萎缩直到一个稳定水平;

D、口服药市场最近十年来经历巨大变化,新一代的 DPP-4 抑制剂一枝独秀,成为仅次于二甲双胍后的用药主力; 而近 5 年进入市场的 SGLT-2 抑制剂也有望成为明日之星。另外口服 GLP-1 类似物发展迅速,如果能够证实在临床实用价值(生物利用度、性价比等),有望重构降糖药市场格局。

糖尿病不同阶段的用药选择

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国糖尿病药物市场深度调查及未来前景预测报告》

(二)、 全球降糖药市场格局

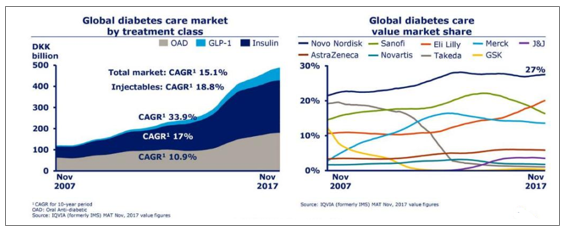

从 2017 年全球市场数据来看,胰岛素仍占据半壁江山, GLP-1 类保持快速增长势头(过去10 年 CAGR 达 33.9%),新的口服药如 SGLT-2 的出现也使得 OAD 类保持稳定增长。从市场份额来看诺和诺德、礼来、赛诺菲、默克 4 家企业保持行业领先地位。

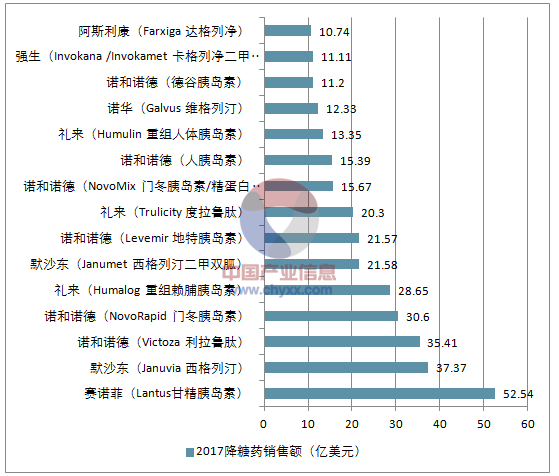

2017 年全球降糖药销售额前 15 名中,胰岛素 8 个, DPP-4 类 3 个, GLP-1 类 2 个, SGLT-2类 2 个。从趋势来看, GLP-1 类和 SGLT-2 类销售排名上升明显,并有望持续,改变未来几年榜单排名。

全球三大类降糖药的市场格局变化

资料来源:公开资料整理

2017 年全球降糖药销售额TOP15(亿美元)

资料来源:公开资料整理

(三)、 口服降糖药的发展情况分析

糖尿病的临床治疗史上先后出现包括磺脲类、格列奈类、二甲双胍类、噻唑烷二酮类,α葡萄糖苷酶抑制剂,及近十年上市的主要品类 DPP-4 和 SGLT-2 类。从上面全球降糖药排行榜也可以看出在国外成熟市场除了二甲双胍作为全球公认的一线用药被广泛使用(价格便宜,市场规模相对较小)外,目前临床用药以已初步完成DPP-4和 SGLT-2类对早期品种的替代。

1、 DPP-4 抑制剂是目前海外临床应用最多的 OAD 药物

DPP-4 抑制剂作用相对温和,降糖效果不如 GLP-1,因此一般与其它 OAD 药物联用。 无明 显诱发低血糖、体重增加、心脑血管疾病相关疾病/心血管事件的风险,安全性远胜于早期OAD 药物。

2、 SGLT-2 抑制剂正加快放量

尽管 DPP-4 抑制剂是目前全球口服降糖药中市场份额最大的一类药物,但后起之秀 SGLT-2抑制剂更加出色的临床表现,近几年已经表现出快速放量的赶超趋势。

SGLT-2 抑制剂通过抑制肾脏中的葡萄糖的重吸引而控制血糖, 作用机制独特,因此具备多种临床优势。 钠依赖的葡萄糖运载体(SGLTs) 是一类在小肠黏膜和肾脏近曲小管中发现的转运基因家族,肾脏重吸收葡萄糖的过程主要由 SGLTs 介导。其中, SGLT-2 起主导作用。

它主要分布在肾脏近曲小管 S1 段,是一种低亲和力、高转运能力的转运体,在肾脏近曲小管完成肾小球滤过液中 90%葡萄糖的重吸收。

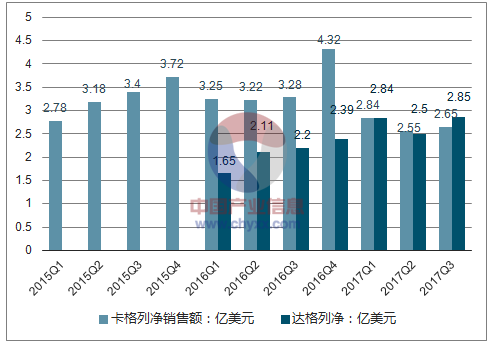

近十年来 FDA 对降糖药要求提高, 降低心血管风险成为降糖药的重要评价标准之一,而SGLT-2 抑制剂在这方面显示出临床优势。

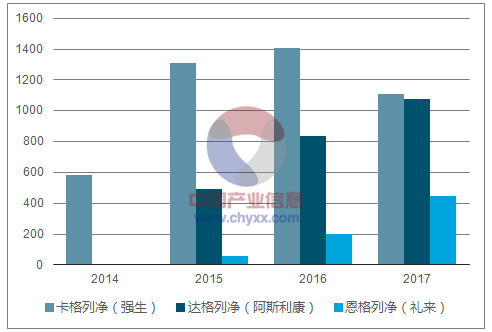

2015 年- 2017年各季度的卡格列净与达格列净销售额

资料来源:公开资料整理

2014-2017年中国三大 SGLT-2 药物的销售额(百万美元)

资料来源:公开资料整理

(四)、 GLP-1 类似物处于高速成长期

1.4.1. GLP-1 类似物降糖作用机制

GLP-1 类似物降糖作用机制主要涉及包括增加胰腺内胰岛素分泌、减少肝糖元分解、减缓胃排空和在大脑中产生饱腹感四个方面。因而 GLP-1 药物能够综合产生优异的降糖效果、 无低血糖风险、可减轻体重作用及心脑血管获益的独特效果, 在临床应用中被定位于介于 OAD和胰岛素之间的过渡阶段使用,并且可与其它药物联用,成为过去五年增长最快,也是未来最具成长潜力的降糖药物。

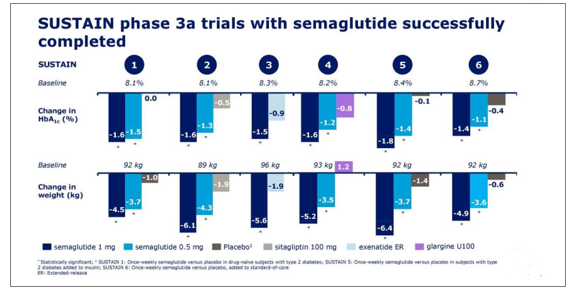

目前全球获批的 GLP-1 类似物药物共有 7 种,其中临床应用最主要为利拉鲁肽、度拉糖肽,2017 年底获得 FDA 批准的索马鲁肽显示最出色的临床效果,将是未来的潜力重磅药物。

1、全球 GLP-1 类似物市场格局

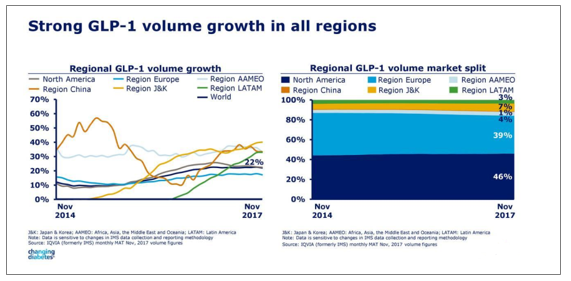

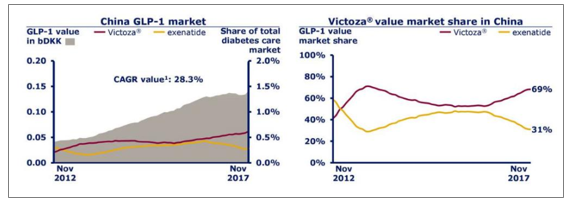

2017 年全球 GLP-1 药物的销量增长率平均在 20-30%左右,中国则为 30%左右。其中北美和欧洲占据近 80%的份额,中国尚处于导入早期,仅占全球 1%市场。

不同国家和地区的 GLP-1 药物销量快速增长

资料来源:公开资料整理

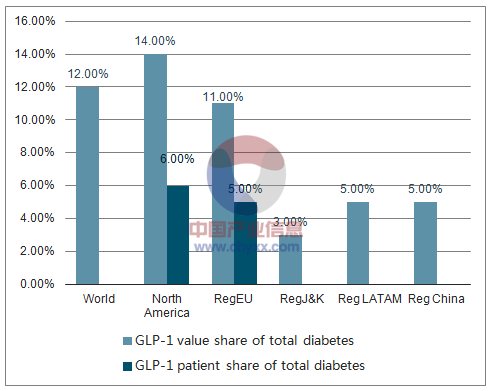

从全球的用药趋势来看, GLP-1 药物已经开始追赶胰岛素, 2017 年其市场规模达到 500 亿丹麦克朗(1 丹麦克朗=1.0387 人民币),占全球糖尿病药物市场的 12%。不同地区 GLP-1药物占整体降糖药市场的份额分别为:北美 14%,欧洲 11%,日韩 5%,中国 1%。在美国 GLP-1 药物的使用量只有胰岛素的 30%左右,美国是 GLP-1 发展最早的市场,所以占比高一些,全球来看整体 GLP-1 市场还处于较早期发展阶段,空间巨大。

GLP-1 药物在全球降糖药市场份额

资料来源:公开资料整理

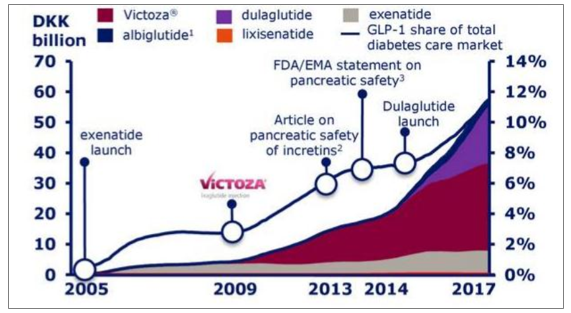

过去几年 GLP-1 药物市场的增长主要依靠利拉鲁肽(全球第二款上市 GLP-1 受体激动剂、也是第 2 个被证明具有心血管获益的降糖药)、度拉糖肽(2014 年获 FDA 批准, 一周注射一次; 2016 年公布与利拉鲁肽的头对头比较试验,证明非劣效)。

全球 GLP-1 市场规模及格局变化情况

资料来源:公开资料整理

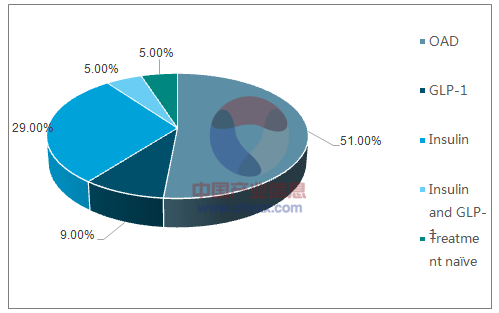

2、 GLP-1 药物使用者的来源

使用口服药后无法控制血糖的患者是 GLP-1 药物使用者的主要来源(根据法德英美四国占比超过 51%),其次是从胰岛素使用者转换而来,这显示 GLP-1 类药物在降糖药市场上的巨大机会。 在美国服用口服降糖药的病人平均经过 7 年左右时间开始注射胰岛素;而只使用基础胰岛素(空腹量)的病人有过半难以达到控糖目标,与 GLP-1 合用两者具有协同效应, 可产 生更好的降糖效果,更小的副作用。

新增 GLP-1 使用者的来源

资料来源:公开资料整理

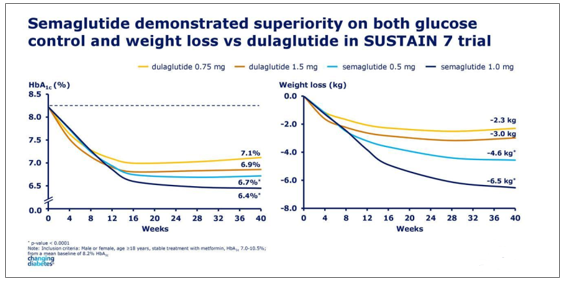

3、 GLP-1 类似物之间的竞争

作为最具增长潜力的降糖药物, GLP-1 类似物生产企业围绕降糖、心血管获益、减重、 患者使用依从性(注射频率)等方面展开激烈的竞争,其中利拉鲁肽、度拉糖肽和索马鲁肽是目前的最大赢家。

索马鲁肽 III 期临床头对头试验结果

资料来源:公开资料整理

索马鲁肽在降血糖和减重方面的效果优于度拉糖肽

资料来源:公开资料整理

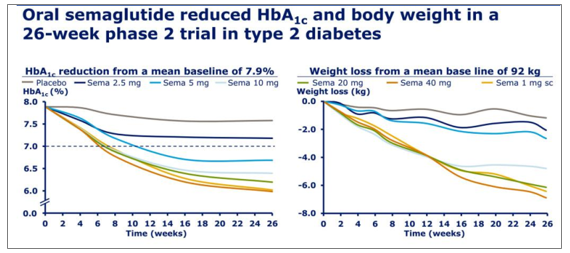

口服索马鲁肽: II 期临床降糖和减重效果明显,正处于 III 期临床

2014 年开展的 II 期临床试验中,口服索马鲁肽与皮下注射索马鲁肽组及安慰剂对照

口服索马鲁肽的 II 期临床试验结果

资料来源:公开资料整理

目前口服索马鲁肽正处于临床三期,有望在 2019 年获批。一旦成功上市,将会对目前的 OAD和 GLP-1 市场格局都产生重大改变。 但口服索马鲁肽的生物利用度仍有待提高,目前的针剂是每周用药一次,每针剂量在 1.0mg 以下;而口服是一天一片,每片 10-20mg,剂量远高于注射剂,只有生物利用度进一步提高(诺和诺德采用了 Emisphere 公司的 Eligen®技术开发 GLP-1 类似物口服制剂)后才能更好地发挥降糖效果,并控制成本。

4、 GLP-1 类似物与胰岛素的复方制剂

GLP-1 类似物与基础胰岛素复方制剂也是重要的发展方向。 2016 年,赛诺菲公司的 Soliqua(甘精胰岛素 100U/mL+利西那肽)和诺和诺德公司的 Xultophy(德谷胰岛素+利拉鲁肽)均获得 FDA 批准用于血糖控制不佳的 2 型糖尿病患者,成为美国市场一起率先上市的两个“胰岛素+GLP-1 受体激动剂”糖尿病药物复方组合。 2017 年 Xultophy 销售额为 1.2 亿美元,同比增长 252%。市场预期到 2021 年 Xultophy 的销售额有望达到 12 亿美元,而 Soliqua销售额也将超过 5 亿美元。

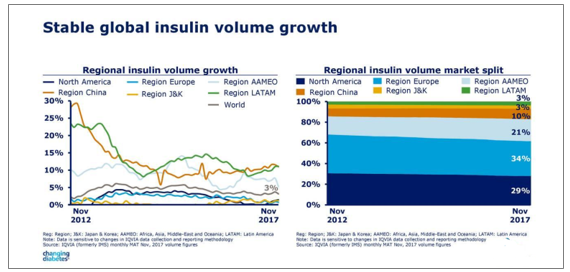

(五)、 全球胰岛素市场格局分析

从全球胰岛素市场来看, 2017 年欧美发达国家和地区胰岛素销量继续保持稳定略有增长,增速在 5%以下;而中国和拉美地区的销量增速领先,超过 10%。在市场份额方面,中国 2017年销量只占全球 10%,仍有很大提升空间

全球不同地区胰岛素销量增长率及市场格局

资料来源:公开资料整理

诺和诺德作为全球降糖药领域的龙头企业,无论在胰岛素还是 GLP-1 领域均处于全球领先地位。目前使用公司胰岛素产品的患者数量接近 2500 万人,其增长主要来自中国等地区的市场拓展。(另外, 使用公司 GLP-1 产品的患者数量仅为 140 万人,显示未来有巨大的发展空间)

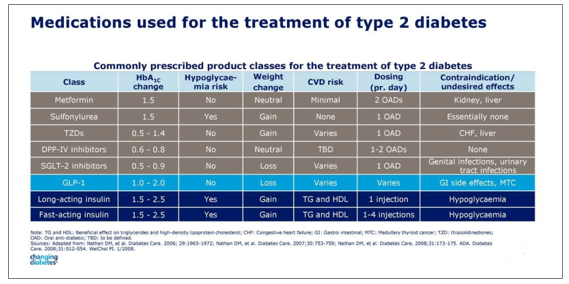

(六)、 不同类别降糖药的临床效果比较

通过比较各类药物的临床使用效果,在降糖能力方面, 二甲双胍、磺脲、 GLP-1、胰岛素相对较强,其中,磺脲类和胰岛素会容易导致低血糖的风险。 GLP-1 和 SGLT-2 有减重作用,同时这两类中也有部分产品已获得心血管获益标签,是未来降糖药市场最具有成长潜力的品种。

不同类别降糖药比较

资料来源:公开资料整理

二、 中国降糖药市场与海外存在严重代差, 新医保有望加快升级换代

(一)、国内降糖药市场与海外存在严重的代差

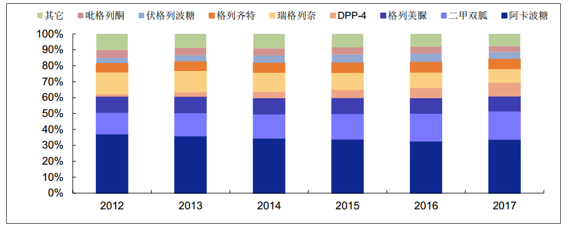

上述特点导致国内降糖药市场与海外存在严重的代差,以口服降糖药中二甲双胍、阿卡波糖、格列美脲与胰岛素显主流用药产品,特别是在基层,又以重组人胰岛素为主。 而在欧美国家 和地区,口服降糖药除二甲双胍外,使用最多的为 DPP-4 和 SGLT-2 类药物;注射剂中 GLP-1类似物近几年高速增长,临床应用日益广泛;胰岛素中又基本以胰岛素类似物(速效、长效)和新一代超长效胰岛素为主。

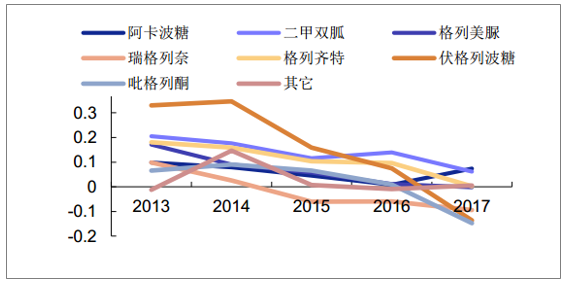

通过分析数据可知, 过去五年来国内 OAD 药物市场份额前三位由阿卡波糖、二甲双胍、格列美脲牢牢占据, 2017 年三者市场份额分别为 33.8%、 17.7%、 9.3%,合计近 60%。而 DPP-4 药物 2017 年的份额只有 8.6%。

国内样本医院口服降糖药市场格局

资料来源:公开资料整理

(二)、 新医保有望加快国内降糖药物的升级换代

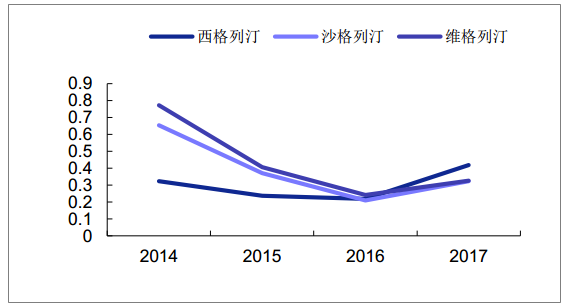

2017 年国内糖尿病药物领域发生诸多变化: 5 大 DPP-4 抑制剂西格列汀、沙格列汀、维格列汀、利格列汀、阿格列汀均进入乙类医保;GLP-1 激动剂利拉鲁肽通过谈判降价进入医保;3 大 SGLT-2 抑制剂恩格列净、达格列净、卡格列净获 CFDA 批准上市, 并被纳入 2017 版《中国 2 型糖尿病防治指南》。同时国内企业在这些领域研制的创新药及仿制药也有望在未来几年陆续上市,随着市场推广力度的加大,叠加医保支持,国内降糖药物市场有望加快升级换代

1、国内口服降糖药市场发展情况分析

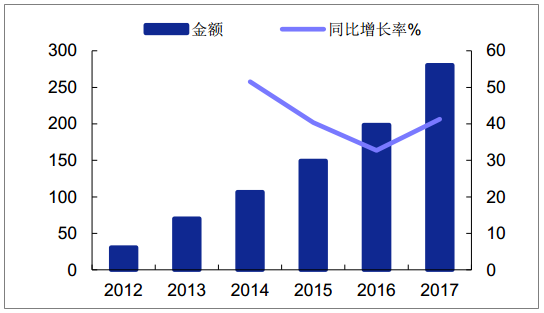

过去几年国内 DPP-4 药物稳定增长, 2017 年被纳入医保后增长呈现加快趋势, PDB 样本医院销售额达到 2.8 亿元,同比增长达 41%,估计全国市场规模在十几亿元。西格列汀和沙格列汀份额领先。 而其它 OAD 药物中,二甲双胍和阿卡波糖均实现 7%左右的增长(考虑到增量主要来自基层,全国市场规模增长高于此);样本医院其它口服降糖药市场规模则保持稳定或负增长。国内 OAD 市场的升级换代正在进行时。

国内样本医院 DPP-4 类药物市场规模(百万元)

资料来源:公开资料整理

国内样本医院 DPP-4 类药物销售金额(百万元)

资料来源:公开资料整理

国内样本医院口服降糖药物销售额增长率

资料来源:公开资料整理

国内样本医院 DPP-4 类药物销售额增长率

资料来源:公开资料整理

2、GLP-1 类似物处于市场导入早期,竞争日趋激烈

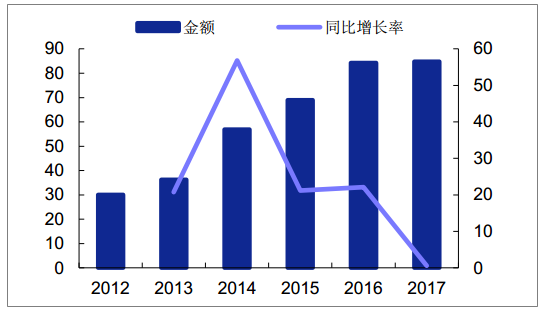

GLP-1 类似物由于价格极高,国内尚处于导入早期。 2017 年 PDB 样本医院销售额仅 8400万元,估计整体规模仅 2~3 亿元左右。 目前已在国内上市的 GLP-1 药物只有艾塞那肽(短效和长效)、 利拉鲁肽、 贝那鲁肽、利西那肽四种。

国内样本医院 GLP-1 类药物市场规模(百万元)

资料来源:公开资料整理

国内样本医院 GLP-1 类药物销售金额(百万元)

资料来源:公开资料整理

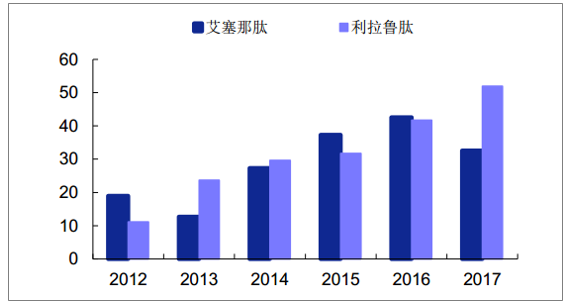

中国 GLP-1 类似物市场格局

资料来源:公开资料整理

另外,两款明星 GLP-1 药物: 诺和诺德的索马鲁肽于 2017 年 8 月已在中国启动三期临床试验, 有望在 2019 年获批上市;礼来的度拉糖肽则已经以含有中国数据的国际多中心试验结果向 CDE 申请免临床, 并被纳入优先审评,最快有望在 2018 年底获批上市。

3、国产胰岛素保持快速增长,不断进口替代

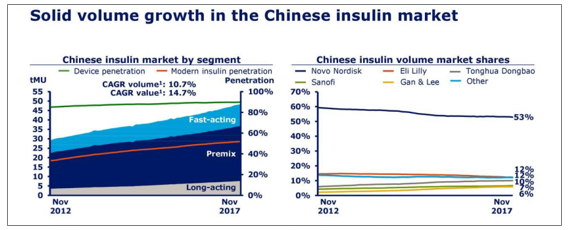

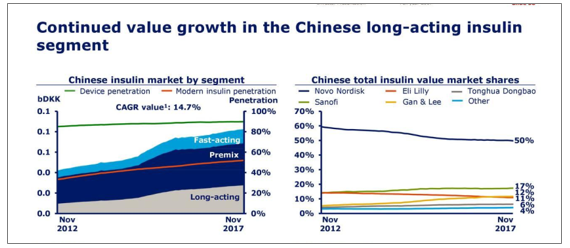

2017 年(截至 11 月)中国胰岛素市场继续保持快速增长,过去 5 年的销售量 CAGR 为 10.7%,销售额 CAGR 为 14.7%;胰岛素类似物渗透率不断提升,销量占比已超过 50%,销售额占比在 70%左右。市场格局方面,胰岛素销量占比排名依次为诺和诺德(53%)、礼来(12%)、通化东宝(10%)、赛诺菲(7%)、 甘李(6%);胰岛素销售额占比排名依次为诺和诺德(50%)、赛诺菲(17%)、礼来(12%)、甘李(11%)、通化东宝(6%)。

以甘李药业、通化东宝、联邦制药为主要国产胰岛素厂家多种胰岛素产品陆续上市推向临床,凭借价格及在基层市场的营销优势不断对进口产品进行替代

中国市场胰岛素销量增长情况

资料来源:公开资料整理

中国市场胰岛素市场规模增长情况

资料来源:公开资料整理

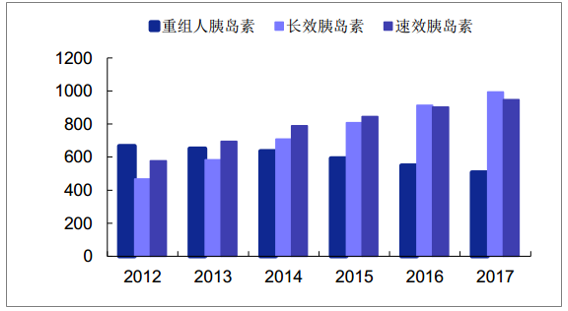

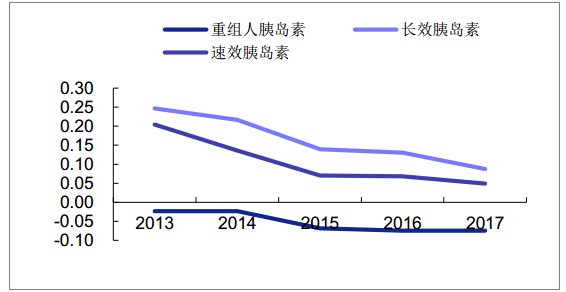

从样本医院数据来看, 2017 年重组人胰岛素整体市场规模略有下滑,主要与价格更便宜的国产品加快进口替代有关。胰岛素类似物市场规模保持稳定增长,其中,长效胰岛素销售额增长 8.7%,速效胰岛素增长 4.8%。

国内样本医院不同类胰岛素市场规模(百万元)

资料来源:公开资料整理

国内样本医院不同类胰岛素销售额增长率

资料来源:公开资料整理

三、目前国内重要降糖药品类研发进展

(一)、 GLP-1 类似物

GLP-1 类似物药物研发火热, 创新药中进展最快的包括: 豪森药业的聚乙二醇洛塞那肽已报产,最快有望今年获批,将成为我国第二个长效 GLP-1 药物; 宝丽健生物的重组促胰岛素分泌素也已经完成 III 期临床;石药集团中奇制药的 rE4 也处于 III 期临床中。 另外,恒瑞医药研发的口服 GLP-1 类似物也已在申报临床, 也是潜力品种。

(二)、 SGLT-2 抑制剂

SGLT-2 抑制剂领域目前可查询到有 6 个国产创新药在研,其中恒瑞医药的恒格列净进展最快,处于 III 期临床中。 SGLT-2 抑制剂在国外上市时间也不长(专利要到 2025 年以后陆续到期),但是未来最有潜力的 OAD 药物,恒瑞医药通过 fast-follow 策略跟进,进展较快,有望在未来 2 年内上市,在仿制药大量上市前与进口药共同在国内临床推广占据先发优势,是潜在重磅品种。

国内 SGLT-2 抑制剂相关创新药研发进展

企业名称 | 药物名称 | 注册分类 | 研究进展 |

恒瑞医药 | 恒格列净 | 化药1.1 | PhaseIII |

东阳光药业 | 荣格列净 | 化药1.1 | PhaseI |

上海艾力斯医药科技 | 艾格列净 | 化药1.1 | 获得IND |

天津药物研究院 | 泰格列净 | 化药1.1 | 获得IND |

山东轩竹医药 | 加格列净 | 化药1.1 | 获得IND |

江苏万邦生化 | 万格列净 | 化药1.1 | 获得IND |

资料来源:公开资料整理

(三)、 DPP-4 抑制剂

DPP-4 抑制剂领域的 5 大品种在海外临床应用时间比较长, 2017 年进入国家医保目录后可以预见未来几年这 5 大品种将引领国内 DPP-4 药物市场。同时, 未来 5 年它们的中国专利都将陆续到期(维格列汀 2019 年专利到期,沙格列汀 2021 年专利到期,西格列汀 2022 年专利到期,利格列汀 2023 年专利到期), 国内企业目前扎堆研制, 后面还会有大量国产仿制药上市, 竞争将会异常激烈。国内也有多个企业在研发 DPP-4 抑制剂创新药,除进展较快的瑞格列汀、 DBPR108 有望在仿制药大量上市前获得一定市场空间(但也要面临 5 大进口产品的竞争), 留给后续创新药的空间并不大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国降糖药行业市场全景调研及前景战略研判报告

《2024-2030年中国降糖药行业市场全景调研及前景战略研判报告》共十三章,包含中国降糖药部分企业发展现状分析,2024-2030年中国降糖药行业发展趋势与投资策略分析,2024-2030年中国降糖药行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)