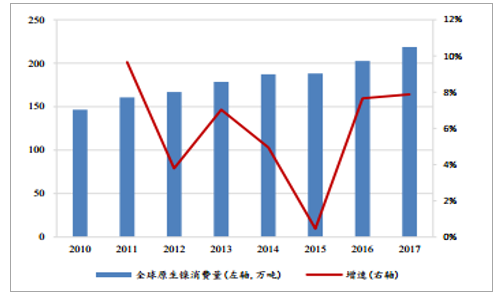

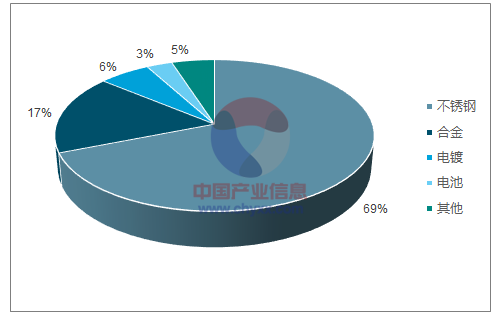

2017 年全球原生镍消费量大约为 218.5 万吨,同比增长 7.88%。 结合下游的消费分布来看,不锈钢占比最高, 约为 69%,大约消耗掉 150 万吨金属镍;市场关注度最高的电池领域占比仅为 3%,大约消耗掉 6.55 万吨金属镍。

2017 年全球原生镍消费量约 218.5 万吨

数据来源:公开资料整理

2017 年全球镍下游消费分布

数据来源:公开资料整理

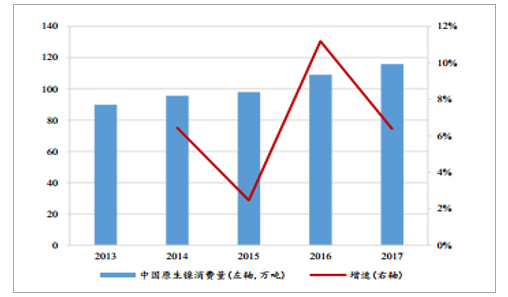

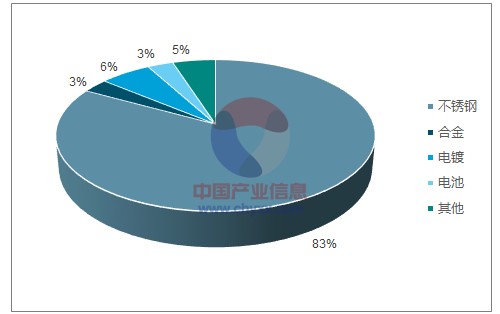

2017 年中国原生镍消费量大约为 116 万吨,同比增长 6.38%,占全球总消费量的 53%。结合下游的消费分布来看, 不锈钢占比高达 83%,大约消耗掉 96 万吨金属镍。 电池领域占比仅为 3%,大约消耗掉 3.48 万吨金属镍,这其中包括动力电池和镍氢电池领域的消耗。

2017 年中国原生镍消费量约 116 万吨

数据来源:公开资料整理

2017 年中国镍消费下游分布

数据来源:公开资料整理

(一)全球不锈钢产量增速或达 5%以上

不锈钢区别于普钢,具有良好的耐腐蚀性、耐热性、耐低温性以及良好的加工性能,外观精美且可以循环使用。不锈钢具有良好的耐腐蚀性能是由于在钢基体中加入铬,并通过加入镍、钼等进一步提高耐腐蚀性能和改善加工使用性能。 根据化学成分分类,不锈钢主要分为铬镍系或铬镍钼系(300 系)、 铬锰氮系(200 系)和铬系(400 系)。 其中 300 系含镍量在8%左右, 200 系含镍量在 1.5%左右, 400 系基本不含镍金属。

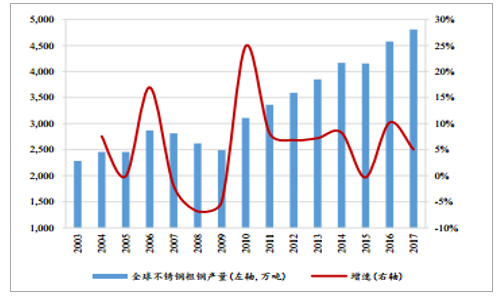

2017 年全球不锈钢粗钢产量约为 4808 万吨

数据来源:公开资料整理

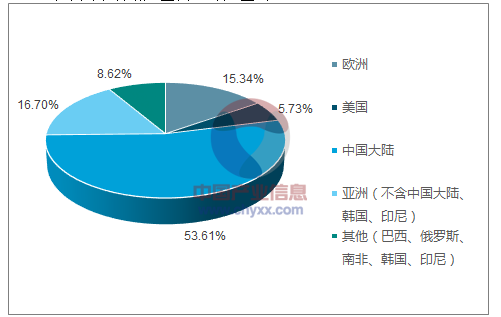

2017 年中国不锈钢产量占全球产量的 53.61%

数据来源:公开资料整理

2017 年全球不锈钢粗钢产量约为 4808 万吨,同比增长 5.03%。中国大陆依然是全球不锈钢产量最大的地区, 2017 年不锈钢产量约为 2577 万吨,同比增长3.35%。中国经济的稳步快速增长始终带动着国内不锈钢产能和产量的增长,其产量在全球总产量的占比由 2004 年 9.61%的水平提升至 2014 年约 52%的水平,近几年稳定在 52-55%的区间范围内。其次是欧洲地区, 2017 年产量约为 738 万吨,同比增长 1.3%,占全球总产量的 15.34%。欧洲各国经济复苏范围不断扩大,在强劲的国内和外部需求的共同作用下,投资活动仍将是主要增长动力,预计 2018-2020 年不锈钢产量复合年均增长率或达到 1.5%。2017 年美国不锈钢粗钢总产量约为 275 万吨,同比增长 11%,占全球总产量的 5.73%。美国依托高涨的消费者信心、收入增长以及低利率提振消费和投资活动, 美元贬值和投资活动增加支撑着制造业,而房价不断上涨及非住宅行业稳定增长预示建筑业基本面良好。预测,美国 2018-2020 年不锈钢需求量复合年均增长率或达到 4.5%。韩国不锈钢粗钢产量在 2017 年同样强势增长,估计总产量达到 240 万吨,同比增长约6%,占到全球总产量的 5%左右。预计 2018 年将稳步增长约 4%。 新兴市场方面,印度和印尼受益于国内宏观经济形势稳定、全球经济景气水平上升和大宗商品价格回升带来的出口改善和企业利润好转, 2017 年不锈钢产量增长超过 12%。而 2018 年由于新设备的应用, 这两个国家不锈钢产量有望继续大幅度提升,增速或达到 20%。综上,预计 2018-2020 年全球不锈钢产量年均复合增长率或达到 5%以上。

(二) 中国和印尼不锈钢耗镍量提升显著

1、 预计 2018 年中国不锈钢产业耗镍量增至 98.6 万吨

中国的不锈钢行业在经历过 2015 年全行业亏损, 2016 年部分企业扭亏为盈, 2017 年全行业盈利之后,整体经营绩效大幅度改善。中国实际拥有的不锈钢产能接近4000 万吨, 2017 年无新增合规不锈钢粗钢产能投放,企业拥有资质的不锈钢冶炼产能约 3228万吨,不具备资质的不锈钢产能 772 万吨。

2017 年中国不锈钢粗钢产量约为 2577 万吨

数据来源:公开资料整理

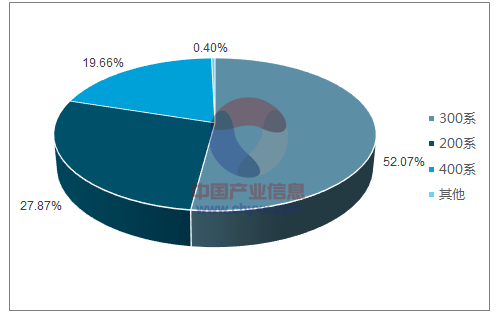

300 系占不锈钢粗钢总产量的 52.07%

数据来源:公开资料整理

2017年中国不锈钢粗钢产量为 2577万吨,同比增长 3.35%,按照产能 4000 万吨来计算,产能利用率为 64%。其中 300 系产量 1342.06万吨,同比增长 8.43%,所占份额为 52.07%; 200 系产量 718.32 万吨,同比减少 1.49%,所占份额为 27.87%; 400 系产量 506.79 万吨,同比增长 4.48%,所占份额为 19.66%。 其中 300系占比的增加和 200 系占比的减少反映出国内淘汰落后产能工作效果及消费升级趋势。进出口方面, 2010 年开始中国成为不锈钢净出口国, 且净出口量呈现上升趋势。 但 2017年中国进口不锈钢 115 万吨,同比增长 55.83%, 出口不锈钢 398.4 万吨,同比增长 2.5%,净出口量 283.4 万吨,同比减少 10%。 进口量的增加是由于受到印尼不锈钢回流的影响。总体而言,受国家宏观经济形势以及钢铁行业整体运行态势变化的影响,中国不锈钢行业整体向好。 中国特钢企业协会不锈钢分会 2017 年的工作报告指出,国家供给侧结构性改革推动不锈钢行业结构调整和产业升级,“一带一路”战略推进不锈钢企业海外布局,环保督查趋严、“中国制造 2025”、“十三五”发展规划纲要等国家重大举措对不锈钢行业提出更高的要求。往未来看, 国内不锈钢产量和消费量还会继续增长,产品结构继续优化。随着国内企业对印尼不锈钢市场的布局逐步释放影响, 镍铁甚至炼钢供需将逐步向海外迁移,以东南亚为中心的新不锈钢产业集群将逐步形成。中国国内企业将不断往深加工、高端制造转移。

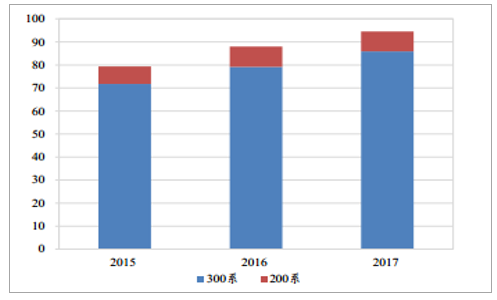

2017 年 300 系和 200 系不锈钢耗镍量约为 94.5 万吨

数据来源:公开资料整理

标准模式下 304 不锈钢的配料结构

数据来源:公开资料整理

耗镍量方面,不锈钢原料中废不锈钢占比约为 20%,剔除掉这部分因素的影响, 300 系不锈钢的耗镍量是每吨不锈钢新增消耗 6.4 千克金属镍(6.4=80%*8%*1000), 200 系不锈钢的耗镍量是每吨不锈钢新增消耗 1.2 千克金属镍(1.2=80%*1.5%*1000)。 按照这样的方式计算出来, 2017 年 300 系和 200 系不锈钢合计新增消耗 94.5 万吨金属镍,约占中国原生镍消费量的 82%。 预计 2018 年中国不锈钢粗钢产量增长 3.6%至 2670 万吨, 其中 300 系产量增长 5%, 400 系增长 8%, 200 系下降 2%, 整个不锈钢行业耗镍量达到 98.63 万吨。

2、 预计 2018 年印尼不锈钢产业耗镍量新增 8 万吨

印尼不锈钢产能的释放意味着中国不锈钢企业在印尼的布局逐步得到了回报。 截止到目前印尼青山 200 万吨 300 系的炼钢产能已经投产, 17 年产量 90 多万吨,预计 18 年可以达到180-200 万吨,新增消耗镍金属量 8 万吨。 2019 年炼钢产能达到 600 万吨,实际产量将达到400 万吨; 2020 年或达到 800 万吨不锈钢产能,很有可能成为全球第二大不锈钢生产国。

2017-2019 年印尼不锈钢新增产能投产情况

企业 | 产能(万吨) | 产品 | 投产时间 |

印尼青山 | 100 | 300 系 | 2017 年 7 月投产 |

印尼青山 | 100 | 300 系 | 2017 年 9 月投产 |

印尼青山 | 100 | 200 系 | 2018 年 3 季度 |

印尼德龙 | 250 | 300 系 | 2019 |

数据来源:公开资料整理

印尼青山不锈钢基地在印尼拥有自备电厂,拥有有效利用当地镍矿生产的镍铁厂,以及拥有进口南非低品位铬矿的铬铁厂,形成了低成本生产不锈钢坯和热轧不锈钢板的上下游完整产业链。 得益于低成本的镍铁热送优势, 印尼青山已经投产的不锈钢产能在 2017 年 4 季度达到满负荷生产, 其不锈钢约 90%的产量回流至中国大陆。

印尼青山约 90%不锈钢回流至中国

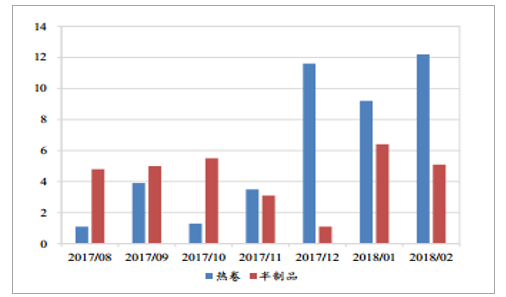

数据来源:公开资料整理

中国从印尼进口的不锈钢量大幅度提升(单位:万吨)

数据来源:公开资料整理

青山印尼 IMIP 工业园项目规划

园内项目 | 一期 | 二期 | 三期 | 四期 | 五期 | 六期 |

电厂 | 2*65MW | 2*150MW | 2*350MW | 2*350MW | —— | —— |

镍铁(镍金属量) | 3 万吨/年(RKEF 镍铁) | 6 万吨/年(RKEF 镍铁) | 6 万吨/年(RKEF 镍铁) | —— | 5千吨/年(高炉镍铁) | —— |

铬铁 | —— | —— | —— | 60 万吨/年 | —— | —— |

不锈钢 | —— | 100 万吨/年 | 100 万吨/年 | —— | —— | —— |

RKEF 生产线 | 4 | 8 | 8 | —— | —— | —— |

热轧 | —— | 300 万吨/年 | —— | —— | —— | —— |

冷轧 | —— | —— | —— | 70 万吨/年 | —— | —— |

普碳钢 | —— | —— | —— | —— | —— | 350 万吨/年 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国原生镍行业深度调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)