一、全球油籽产量创历史新高,品种间差异较大

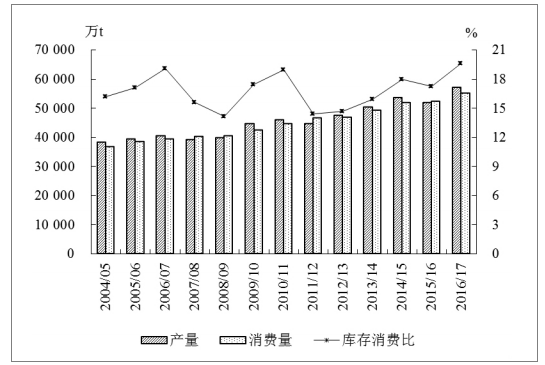

2016/17年度,全球油籽产量创历史新高,供应总体充裕。美国农业部(USDA)数据显示,2016/17年度,全球油籽产量达到5.73亿吨,比上年度增加10.14%。其中,大豆产量为3.51亿吨,比上年度增加12%;油菜籽产量为7206万吨,比上年度增加1.4%;葵花籽产量为4761万吨,比上年度增加18.1%;18.1%;花生产量为4277万吨,比上年度增加5.8%;棉籽产量为3901万吨,比上年度增加9.0%。由于大豆产量增幅较大,同时大豆占油籽总产量比重高达61.2%,也成为全球油籽产量和供应增加的主要动力源。美国、巴西和阿根廷等主产国大豆种植面积和单产增加是全球大豆产量增加的主要原因[1]。油菜籽方面,2016/17年度,虽然欧盟和中国油菜籽产量同比分别下降6.6%和5.6%,降至2054万吨和1350万吨,但加拿大、印度油菜籽产量增幅明显,同比增速分别为6.7%和19.8%,产量分别为1960万吨和709万吨,带动全球油菜籽产量稳中略增。

相关报告:智研咨询发布的《2018-2024年中国食用植物油市场前景分析及发展趋势预测报告》

2004/05-2016/17年度全球油籽供需形势

数据来源:公开资料整理

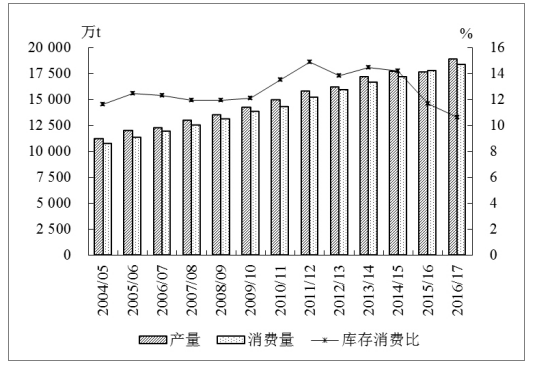

受全球油籽产量及压榨加工量同比增加影响,全球食用植物油产量也呈现稳步增加趋势。2016/17年度,全球食用植物油产量为1.89亿吨,比上年度增加6.8%(图2)。其中,棕榈油产量为6480万吨,比上年度增加10.1%,是食用植物油中产量和增幅均最大的品种;豆油产量为5386万吨,比上年度增加4.4%;菜籽油产量为2799万吨,比上年度增加1.0%;花生油产量为586万吨,比上年度增加7.7%;葵花籽油产量为1822万吨,比上年度增加18.5%。

2004/05-2016/17年度全球食用植物油供需形势

数据来源:公开资料整理

受全球油籽丰产及库存消费比创历史新高影响,2017年全球主要油籽价格仍延续弱势,以震荡为主。除供需基本面影响市场价格走势外,2017年以来天气因素影响全球油籽产量预期频繁调整,也在很大程度上影响了全球油籽价格频繁波动。2017年,加拿大油菜籽CNF价格累计上涨1.1%,年度内波动幅度较大,价格最高时达到487美元/吨,最低为451美元/吨。

2016/17年度全球食用植物油库存消费比下降,受此影响全球食用植物油年度均价较上年度小幅上涨,但由于上年度全球食用植物油价格前低后高、涨幅较大,2016/17年度全球食用植物油价格走势呈总体小幅回落趋势。2017年1-12月,马来西亚24度棕榈油FOB价由756美元/吨降至624美元/吨,下降17.5%;年内均价为673美元/吨,同比涨11.8%。同时豆油方面,南美豆油CNF均价由869美元/吨降至808美元/吨,下降7.0%,年均价格为818美元/吨,同比涨2.8%;美国墨西哥湾豆油价格从773美元/吨降至727美元/吨,下降6.0%,年内均价为727美元/吨,同比涨3.3%。此外,原油价格震荡也成为短期内影响国际市场食用植物油价格走势的因素之一。

2015-2017年国际食用植物油价格走势

数据来源:公开资料整理

国内市场,受国产油籽、油脂产需缺口仍然较大,以及全球大豆、棕榈油供大于需,国际价格低位运行等因素影响,预计2018年我国对食用油籽和油脂的进口量继续增加。据农业部油料全产业链团队2017年12月预测,2017/18年度中国食用植物油产量为2781万吨,较上年度增加45万吨;进口量为628万吨(不考虑硬脂),较上年度增加50万吨;国内消费量为3190万吨,比上年度增加22万吨;出口量为17万吨,与上年持平。

2018年国内油籽、油脂价格将继续受国际市场影响,品种走势差异仍较突出。油籽:(1)油菜籽。2017年油菜秋冬种以来,受油菜籽上市价格总体保持高位运行影响,2017/18年度农户种植积极性略有恢复,油菜籽播种面积小幅增加。气候方面,江淮、江汉地区受阴雨影响稍明显,但后期气温总体偏高,土壤墒情适宜,总体利于油菜籽生长。预计2018年油菜籽产量将同比增加,考虑到国产油菜籽总体供应仍偏紧,国产油菜籽价格总体保持高位。(2)花生。受花生比较效益保持高位带动产量连续增加影响,预计2018年花生价格延续弱势震荡格局,均价同比继续走低。油脂:(1)菜籽油。国产油菜籽产能短期内难以明显恢复,在很大程度上继续支撑国产菜籽油价格。2018年我国继续启动储备菜籽油拍卖,受国外油籽、油脂市场行情走势以及国内储备菜籽油拍卖出库影响,菜籽油价格将受到一定抑制。短期内价格走势受储备菜籽油出库规模和速度影响。(2)豆油。全球大豆供需宽松格局延续,大豆价格将继续受到抑制,受此影响,豆油价格延续弱势震荡格局。随着USDA供需报告调高美国大豆年末库存,又加之南美洲大豆产区迎来降雨,同时国内豆油库存居高不下仍有压力,预计短期内国内豆油价格还将弱势运行。(3)棕榈油。近期棕榈油进口利润改善,国内贸易商新增买船,国内棕榈油库存上涨,预计短期内国内棕榈油价格继续偏弱运行。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)