一、智能手机行业发展现状分析

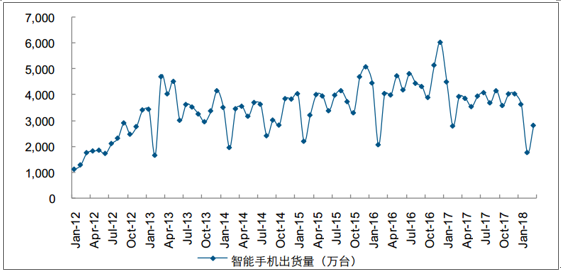

Q1 智能手机出货 2808.3 万部,同比下降 28.6%,引发市场对今年智能手机产业链的悲观情绪。 一季度行业处于全面去库存,随着 3 月新机发布,未来环比改善趋势确立,产业链将逐步回暖。

时间回到 2012 年下半年,处于功能机向智能机全面升级的市场爆发迎来了第一次库存积压。此后 2013 年至 2018 年,每年一季度出货量均会出现较大幅度的跌落, 中国智能手机市场年初库存消化成为常态。

中国智能手机市场月度出货数据

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国智能手机行业市场竞争格局及未来发展趋势报告》

1、 2012 年末-2013 年智能手机行业发展分析

行业在空前繁荣的背景下,涌现了大量智能手机品牌,多数为低配置国产山寨机。随着苹果跨时代产品 iPhone 4S(2011 年 10 月发布, 2012 年 1 月在国内发售)横空出世,智能手机配置出现新的标杆,其中 CPU 与 GPU 均由单核升级为双核,开启了智能手机多核处理器的序幕。

双核以及后续四核、八核处理器的问世,使得手机性能大幅提升,能够轻松应对并行多任务处理和高品质多媒体、多视窗应用,契合消费者需求。 同时, 4 英寸以上的屏幕尺寸开始受到消费者欢迎, 3.5 英寸手机逐步退出市场。 从结果来看,手机屏幕平均尺寸由 3 英寸增长到 4 英寸用了五年时间,从 4 英寸到 5 英寸仅用了 2 年时间,而后者加速的时点始于 2012 年。 中国市场具备更强的特殊性, 在于用户对大屏手机需求远超全球其他主要市场。因此,4 英寸+1GHz 的大屏、双核手机迅速击败市场上的 3.5 英寸+800MHz 的小尺寸、单核手机,造成老旧手机大量积压。

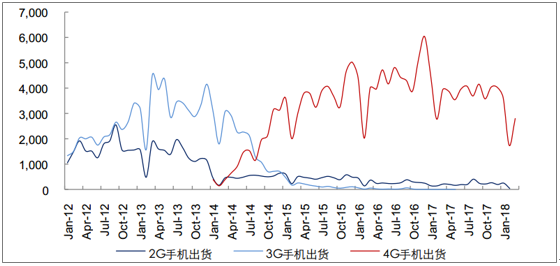

2、 2014 年智能手机行业发展分析

2014 年是智能手机历史上重要的一年,不仅首个季度就迎来了 4G 进、 2G 退的换机大潮, 但由于消费者偏好急速转向,使得 4G 手机十分紧俏,而 2G 手机大量降价促销去库存。 而且就全年而言, 高端市场的首次饱和使得全球市场出货量都首次出现了明显的增长放缓,使得市场对智能手机后续发展第一次出现了悲观情绪。

中国智能手机分类出货情况(单位:万部)

资料来源:公开资料整理

国内中华酷联+魅米 OV 都实施了进取型产品策略, 多核处理器+5.5 寸千元机直接夺取中小品牌赖以生存的用户群体。 由于市场扩容速度有限,国产安卓品牌的相互侵蚀,不仅让传统秋季行业受影响,且四季度库存水位升高。

3、 2015 年-2017 年智能手机行业发展分析

事实上, 2014 之后两年中国市场成熟度向北美、欧洲看齐, 国产智能手机依然走出了较高的出货量增速。 2015 年之后,智能手机进入了创新引领需求的阶段。 智能手机市场拥有大量品牌和机型,是买方属性强烈的市场,消费者用脚投票。智能手机重大创新与升级,如高清摄像头、指纹识别、金属/玻璃机身、全面屏、超长续航等功能的大范围普及, 解决了消费者长期以来的痛点,意味着老旧与落后机型的成批淘汰,使得库存水平短时间大幅提升。最终库存通过降价的方式或通过海外市场输出消化。

梳理了过去各大品牌代表机型的价格变动,剔除了市场表现不好、 发布不久即降价的情况。若不考虑渠道促销,苹果一般为一年一降价(官方定价),上一代 iPhone 在次年秋季发布新机后价格下调 15%-20%。安卓方面,三星与 OPPO 旗舰价格调整较快,一般在 4-6 个月, HVM 一般在 5-8 个月。降价意味着去库存, 从时间规律上看,通常与新机发布相关。 秋季为苹果新机发布旺季,安卓品牌则上下半年均有机型推出,市场整体呈现上下半年较为规律的淡旺季切换。

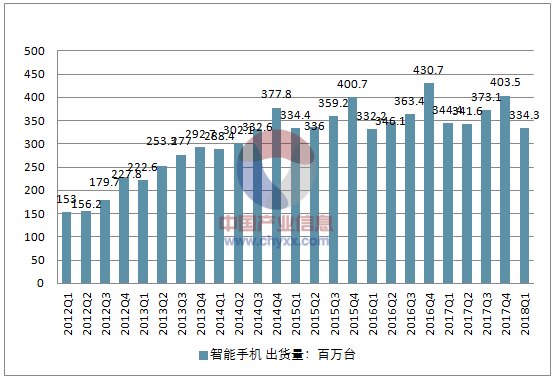

智能手机供应商在 2018 年第一季度的出货量总计为 3.343 亿部,与去年同期的 3.444 亿部相比下降 2.9%。中国市场是这一下降的最大推动力,本季度出货量不到 1 亿部,这从 2013 年第三季度开始从未有过的情况。

全球智能手机季度出货(单位:百万台)

资料来源:公开资料整理

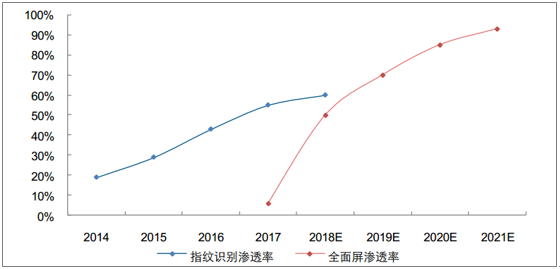

去库存结束,备货旺季即将到来。 2017 年全面屏时代揭开序幕, 由于全面屏设计向中低端手机渗透速度极快,千元机纷纷打出全面屏销售口号,而部分未能更上创新节奏的品牌面临市场竞争力的削弱,是本轮去库存力度较大的原因之一。

全球智能手机指纹识别与全面屏渗透率

资料来源:公开资料整理

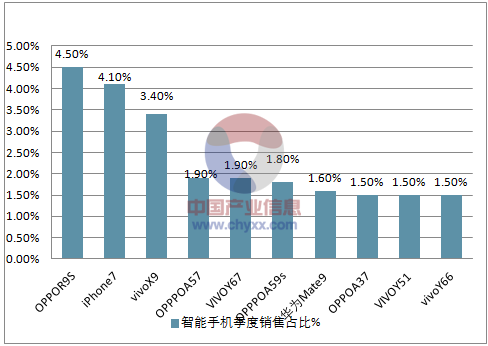

2017 年上半年,安卓品牌旗舰发布纷纷靠后,使得前两个季度国内市场销售的主力是2016 年旗舰机型,随着 OPPO、 vivo 新旗舰的推出,三四季度新机销量份额迅速提升,例如三季度 R11(2017.6 发布)份额 3.5%,四季度 X20 Plus(2017.9 发布)份额 2.1%。

随着安卓旗舰机的发布, 18Q2 新机销量有望带动行业回暖, 供应链新一轮备货开启,预计二季度消费者需求与供应链企业业绩将出现环比改善。

2017 年国内市场一季度智能手机前十大热销机型份额

资料来源:公开资料整理

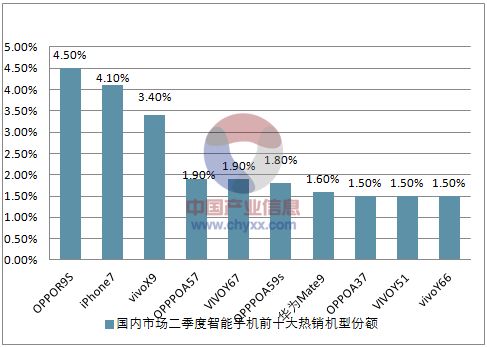

2017 年国内市场二季度智能手机前十大热销机型份额

资料来源:公开资料整理

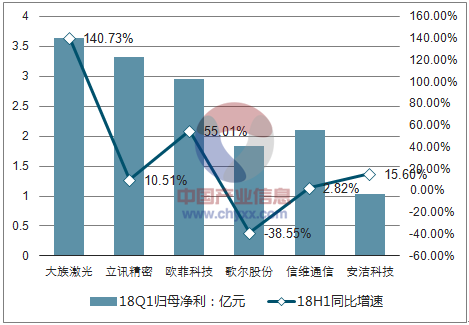

近期披露的一季报信息中,智能手机产业链企业对二季度展望较为乐观。

智能手机产业链18上半年归母净利及同比增速走势

资料来源:公开资料整理

智能手机产业链上半年经营业绩预计梳理(单位:亿元)

标的 | 18Q1归母净利 | 18H1同比增速 | 业绩预计 | 同比增速 |

大族激光 | 3.64 | 140.73% | 9.14-11.88 | 0%-30% |

立讯精密 | 3.33 | 10.51% | 7.84-8.52 | 15%-25% |

欧菲科技 | 2.95 | 55.01% | 6.82-8.06 | 10%-30% |

歌尔股份 | 1.84 | -38.55% | 4.31-5.75 | (40%)-(20%) |

信维通信 | 2.1 | 2.82% | 4.20-4.50 | 4.12%-11.56% |

安洁科技 | 1.04 | 15.60% | 2.25-2.76 | 35%-65% |

资料来源:公开资料整理

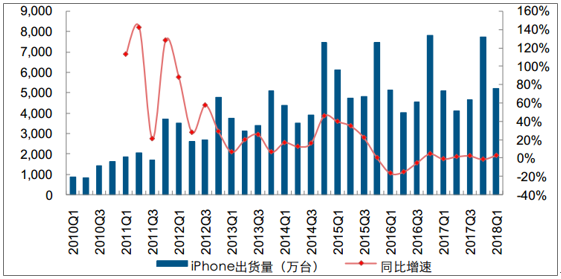

苹果公布的 18FY 二季度财报(18Q1)中显示,公司实现营收为 611.37 亿美元,比去年同期 528.96 亿美元增长 16%,其中 iPhone 出货量为 5220 万部,略高于此前预期。同时,二季度营收指引在 515 亿至 535 亿美元,超出市场预期。

iPhone 季度出货情况(单位:万台)

资料来源:公开资料整理

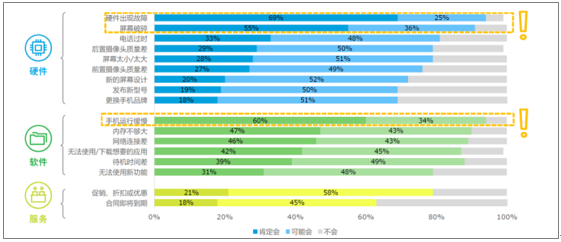

消费者更换手机因素统计

资料来源:公开资料整理

换机周期并不会无限制拉长,中国用户平均换机周期已达到 2.7 年,而所有品牌中平均换机周期最长的苹果一般在 3-4 年。并且,从国内用户 iPhone 保有量看, 2016 年至今发布的机型占比约为 32.3%,而发布两年以上的机型占比为 67.7%,主要为 iPhone 6 系列及 iPhone 6S 系列。考虑到苹果手机较长的销售生命周期,可以大体上认为约有一半左右的机器面临陆续的更换需求。

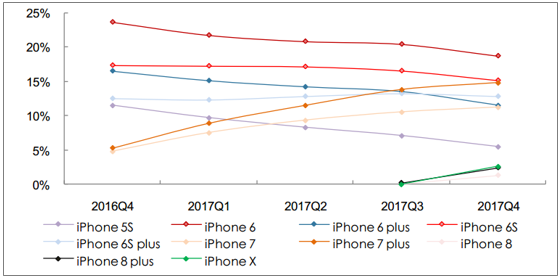

国内市场 iPhone 各机型保有占比变化

资料来源:公开资料整理

国内市场 iPhone 各机型保有量占比 (2017Q4)

资料来源:公开资料整理

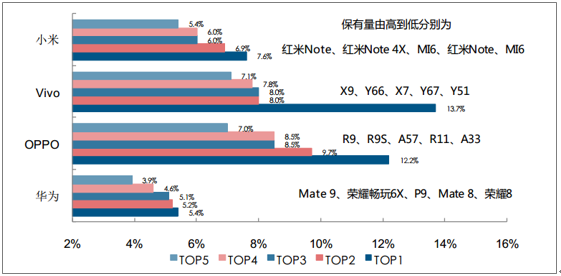

国产品牌中华为、小米各机型保有量较为平均, T5 保有量在 25%-30%。 OPPO、 vivo中 2016 年发布的机型占比在 30%以上: vivo—X9(11 月)、 Y66(12 月)、 X7(6 月)、Y67(11 月); OPPO—R9(3 月)、 R9s(10 月)、 A57(11 月)。

国产智能手机品牌前五大保有机型(2017Q4)

资料来源:公开资料整理

安卓品牌特别是 OV 的换机时点在 18 年末至 19 年上半年到来,由于 OV 在2016 年是销售高峰,三四线城市用户基数庞大,有望在明年带来一轮迭代行情。

二、智能手机行业发展趋势分析

回顾智能手机发展历程,先后经历了 APP 红利、通讯技术红利、渠道红利(运营商、互联网、线下)、创新红利和消费升级红利,这些因素大大提升了消费者的换机需求。时至今日,上述红利或顺应新环境继续发力,或进入短期低潮,或已然成为历史, 但是必须注意到新的增长红利正在来临。

1、智能手机用户规模情况分析预测

用户基数是智能手机黄金十年成长的核心动力。 用户数虽然已经不是新生红利,却依然是智能手机未来 5-10 年稳健发展的土壤和源动力。全球适龄用户基数增长、人均手机保有量提升以及智能手机渗透率提升。 2017 年全球手机使用量91.70 亿台,其中 55.60 亿台为智能手机,预计到 2023 年全球手机使用量将达到 107.20亿台,其中 88.30 亿台为智能手机。

全球手机分地区使用量(单位:百万台)

资料来源:公开资料整理

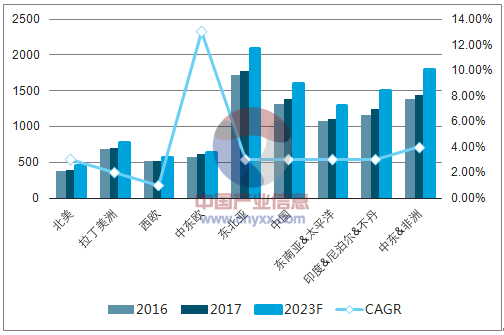

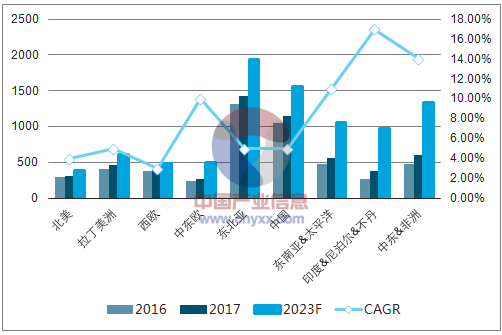

已有大市场增长稳健,潜在大市场正在孕育。 中国及东北亚地区是目前最庞大的两个市场,增速为 5%左右。 非洲、印度、中东、中东欧以及东南亚&太平洋等地区目前使用基数较小,但未来六年复合增速达到 10%以上,其中印度、中东&非洲、东南亚市场 2023年左右有望成长到当前中国市场的体量。

全球智能手机分地区使用量(单位:百万台)

资料来源:公开资料整理

2、智能化趋势

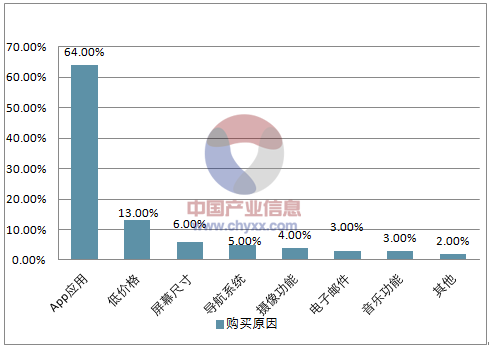

社交功能是第一次换机的核心需求。 智能手机最初的爆发式增长来源于对功能机的替代。 智能手机与功能机最本质的区别在于丰富的 APP 资源,使得手机实现了超越单一通话和短信成为以社交为核心的功能载体,这成为智能手机替代功能机第一次大潮的核心动力。

2012 年用户购买智能手机原因调查

资料来源:公开资料整理

如星火燎原一般,智能手机在手机出货占比由 2012 年初的 44.4%迅速提升至 2014 年初的 88.1%。

国内市场智能手机渗透率

资料来源:公开资料整理

智能手机正处于再度智能化的始点。 由于 AI 专用芯片或 AI 模块植入终端,使得边缘智能计算能力大幅提升, 将解决物联网基础尚未成熟下大数据和云计算在智能手机应用依赖云端局限性,智能计算在终端应用即边缘计算有望提前到来。软硬件结合全新体验对智能手机的二次颠覆。 AI 手机意味着软硬件结合的全新终端,硬件方面从处理器到传感器,软件方面从系统到 APP, 为智能手机开启了下一个提升用户体验和终端可靠性的新周期。 目前来看,最先实现突破的是图像识别和语音识别,其次 是 AR、健康监测等,图像与语音领域的相关产品和服务将率先迎来变革。相信智能手机与成熟的 AI 技术、应用的结合,是乔布斯时代以来智能硬件的第二次颠覆。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告

《2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国智能手机行业发展全景分析:产品更新换代速度加快,市场换机需求提升,随着技术的不断创新,Al手机成为主要创新方向[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中国卷轴屏智能手机行业发展现状及技术研发动态分析:各大手机厂商纷纷布局,技术瓶颈亟待突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)