一、全国快递业务量及收入分析

2018 年 4 月全国快递服务企业业务量完成 37.5 亿件,同比增长 25.8%。 同年 1-4 月,全国快递服务企业业务量累计完成 136.7 亿件,同比增长 29.3%。

历史快递单月业务量(万件)及增速(右轴)

数据来源:公开资料整理

历史快递累计业务量(万件)及增速(右轴)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国快递业市场深度调查及投资前景分析报告》

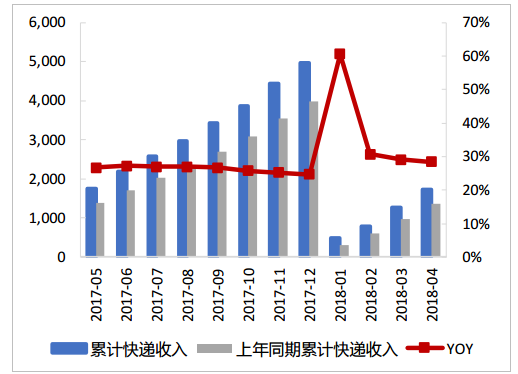

2018 年 4 月全国快递业务收入完成 467.2 亿元,同比增长 26.5%。同 年 1-4 月,全国快递累计实现业务收入 1738.6 亿元,同比增长 28.4%。

历史快递单月收入(亿元)及增速(右轴)

数据来源:公开资料整理

历史快递累计收入(亿元)及增速(右轴)

数据来源:公开资料整理

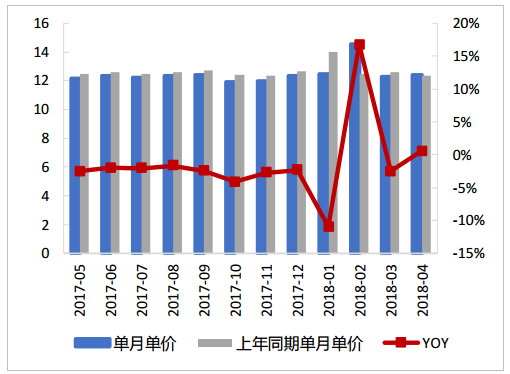

2018 年 4 月全国快递单月平均单价为 12.4 元,同比上升 0.5%。 同年 1-4 月累计平均单价为 12.7 元,同比下降 0.7%。均价上升反应了行业格局不 断优化。

历史快递单月平均单价(元)及增速(右 轴)

数据来源:公开资料整理

历史快递累计平均单价(元)及增速(右轴)

数据来源:公开资料整理

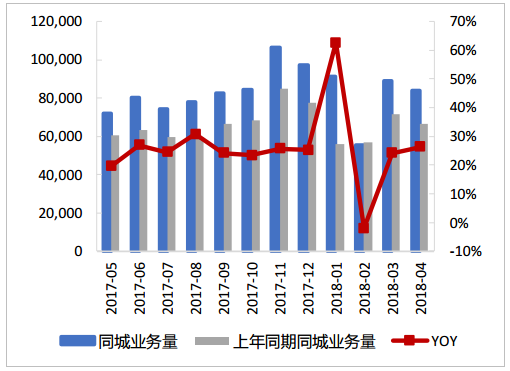

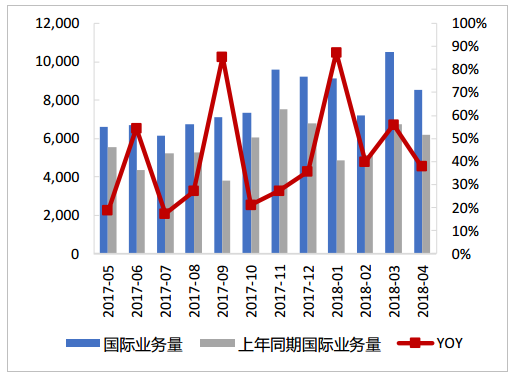

2018 年 4 月,同城快递业务量完成 8.4 亿件,同比增长 26.3%,占当 期总业务量 22.4%;异地快递业务量完成 28.3 亿件,同比增长 25.4%,占当期总 业务量 75.3%;国际/港澳台快递业务量完成 0.9 亿件,同比增长 37.7%,占当期 总业务量 2.3%。

历史单月同城业务量(万件)及增速(右轴)

数据来源:公开资料整理

历史单月异地业务量(万件)及增速(右轴)

数据来源:公开资料整理

历史单月国际业务量(万件)及增速(右 轴)

数据来源:公开资料整理

历史单月业务量的业务类型结构

数据来源:公开资料整理

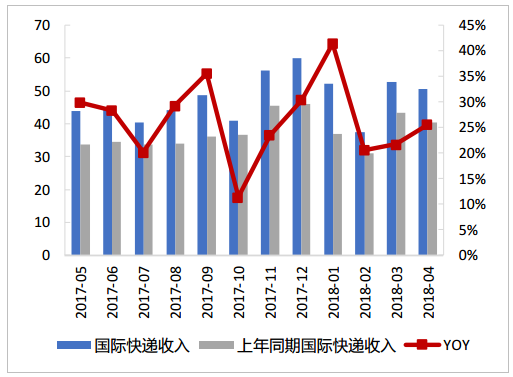

2018 年 4 月,同城快递业务收入完成 68.5 亿元,同比增长 38.1%,占 当期总收入 14.7%;异地快递业务收入完成 237.1 亿元,同比增长 26.0%,占当期 总收入 50.7%;国际/港澳台业务收入完成 50.6 亿元,同比增长 25.6%,占当期总 收入 10.8%;其它业务收入完成 111.0 亿元,占当期总收入 23.8%。

历史单月同城收入(亿元)及增速(右轴)

数据来源:公开资料整理

历史单月异地收入(亿元)及增速(右轴)

数据来源:公开资料整理

历史单月国际/港澳台收入(亿元)及增速 (右轴)

数据来源:公开资料整理

历史单月收入业务类型结构

数据来源:公开资料整理

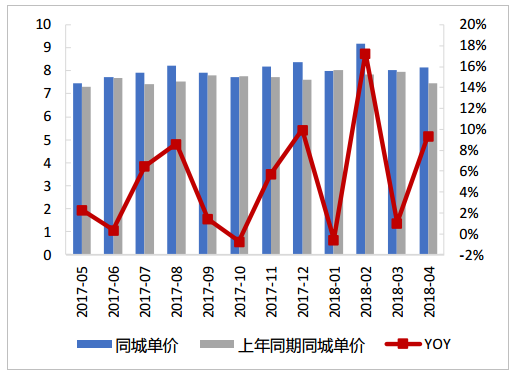

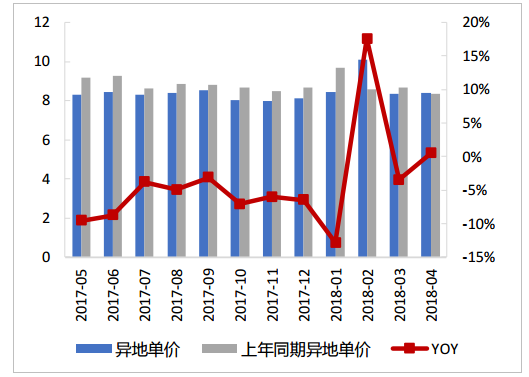

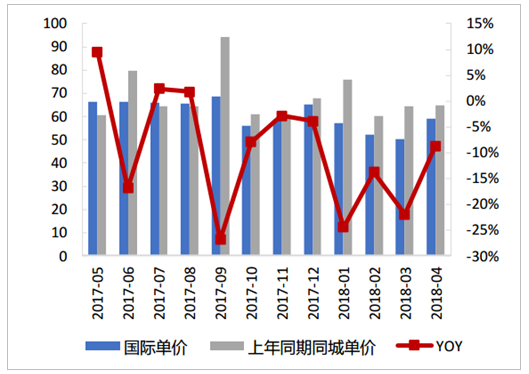

2018 年 4 月,同城快递平均单价 8.2 元,同比上升 9.4%;异 地快递平均单价 8.4 元,同比上升 0.5%;国际及港澳台快递平均单价 59.2 元,同 比下滑 8.8%。

历史单月同城平均单价(元)及增速(右 轴)

数据来源:公开资料整理

历史单月异地平均单价(元)及增速(右轴)

数据来源:公开资料整理

历史单月国际/港澳台平均单价(元)及增速(右轴)

数据来源:公开资料整理

二、快递东、中、西部业务量分析

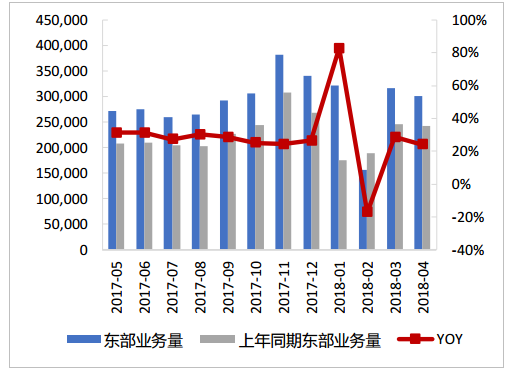

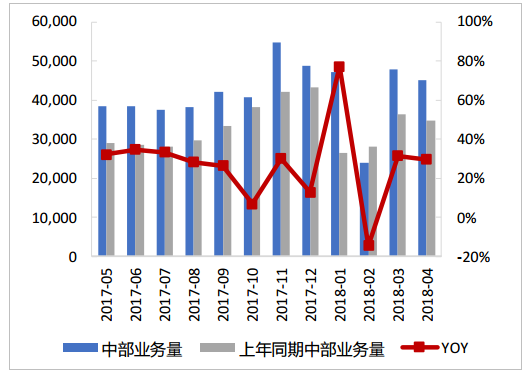

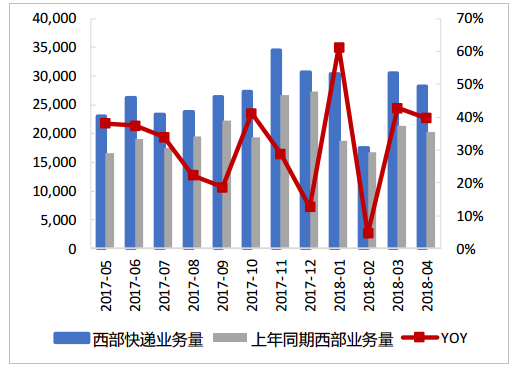

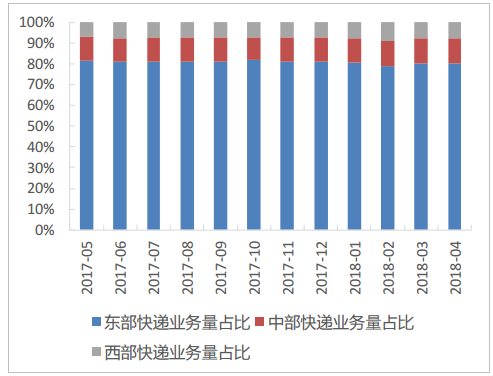

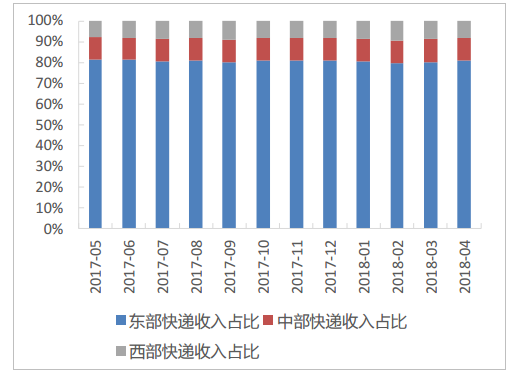

2018 年 4 月,东部地区业务量完成 30.2 亿件,同比增长 24.1%,占当 期总业务量 80.5%;中部地区业务量完成 4.5 亿件,同比增长 29.7%,占当期总业 务量 12.0%;西部地区业务量完成 2.8 亿件,同比增长 39.6%,占当期总业务量 7.5%。

历史单月东部业务量(亿件)及增速(右 轴)

数据来源:公开资料整理

历史单月中部业务量(亿件)及增速(右轴)

数据来源:公开资料整理

历史单月西部业务量(亿件)及增速(右轴)

数据来源:公开资料整理

历史单月业务量的区域结构

数据来源:公开资料整理

历史单月中部收入(亿元)及增速(右轴)

数据来源:公开资料整理

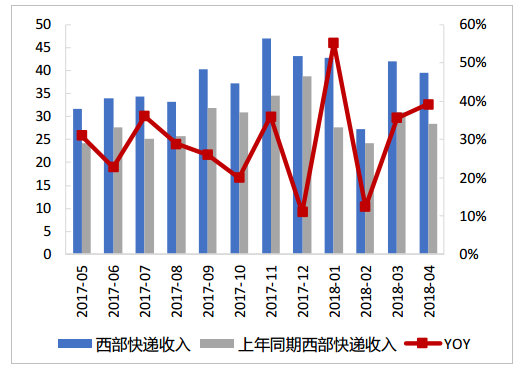

历史单月西部收入(亿元)及增速(右轴)

数据来源:公开资料整理

历史单月收入的区域结构(亿元)

数据来源:公开资料整理

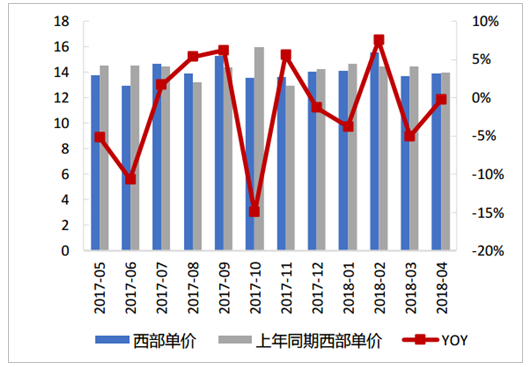

2018 年 4 月,东部当期平均快递单价 12.5 元,同比上升 0.7%; 中部当期平均快递单价 11.2 元,同比下滑 0.7%;西部当期平均快递单价 13.9 元, 同比下滑 0.3%。

历史单月东部平均单价(元)及增速(右 轴)

数据来源:公开资料整理

历史单月中部平均单价(元)及增速(右轴)

数据来源:公开资料整理

历史单月西部平均单价(元)及增速(右轴)

数据来源:公开资料整理

三、28个代表城市快递业务量分析

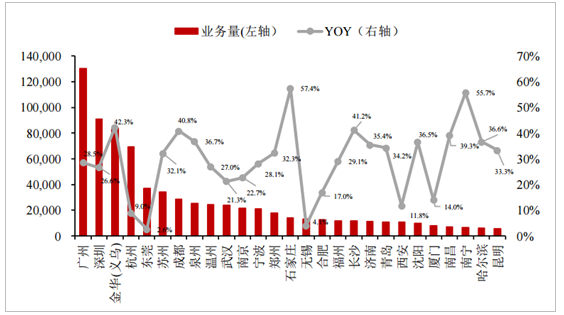

广东、浙江和江苏是我国轻工业最发达的省份,轻工业产品如食品、日用品、衣 服等物品最易电商化。各地电商发展差异导致快递业务量不一。根据各城市快递 业务量可以发现,广州、深圳、杭州、金华、东莞、苏州等东部地区城市业务量 最大,均位于珠三角、长三角地区。

国家邮政局统计中 28 个代表性城市的具体城市名

序号 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

城市 | 广州 | 深圳 | 杭州 | 金华(义乌) | 东莞 | 苏州 | 武汉 | 南京 | 成都 | 泉州 | 温州 | 福州 | 无锡 | 郑州 |

序号 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 |

城市 | 宁波 | 厦门 | 长沙 | 太原 | 青岛 | 济南 | 西安 | 石家庄 | 合肥 | 昆明 | 沈阳 | 哈尔滨 | 南宁 | 南昌 |

数据来源:公开资料整理

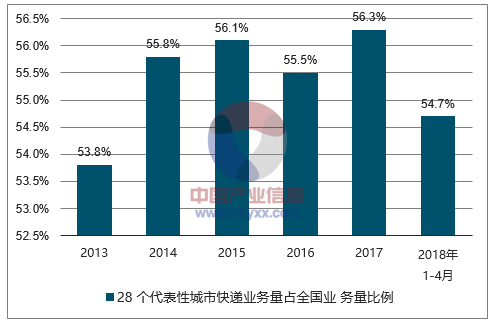

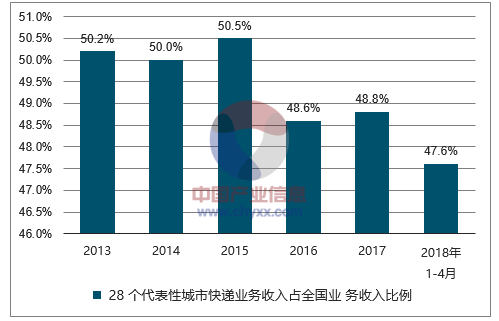

历年 28 个代表性城市快递业务量占全国业 务量比例

数据来源:公开资料整理

历年 28 个代表性城市快递业务收入占全国业 务收入比例

数据来源:公开资料整理

在业务量前十大城市中,金华是唯一的一个三线城市。18 年前 4 个月其业务量增 速居所有城市前列,业务量甚至超过杭州,主要推动力在于金华下辖的中国最大 的小商品集散地—义乌。据电子商务研究中心监测数据显示,2018 年第一季度,义乌市实现电子商务交易额 465.37 亿元,同比增长 24.67%。其中,内贸网络零售 交易额 268.14 亿元,同比增长 45.42%;跨境网络零售交易额 54.21 亿元,同比增 长 23.68%。在阿里研究院公布的 2016 年中国“电商百佳县”榜单中,义乌名列 榜首,连续四年蝉联第一。作为百世的主战场,义乌内贸电商的蓬勃发展推动着 百世快递业务量的迅猛增长。

2016 年以来快递业务量增速下降最快的几个城市是东莞、无锡、杭州。这些城市 近年来均有明显的人力、地产成本上涨,中低端产业外迁的情形(杭州 G20 会议 召开前一些不规范、污染高的中低端产业被迫外迁,这一态势持续至今;东莞的 纺织服装、电气制造等劳动密集型产业逐渐外迁到东南亚等地区;无锡近几年旨 在建设生态城、旅游与现代服务城、高科技产业城、宜居城,压缩机厂、华光锅 炉、锡钢集团,无锡电缆厂,热电厂等大型企业逐步外迁或迁往周边县市)。

另一方面,中西部城市积极引进东部产业西迁,很多电商上游将制造和库存布局 在中西部地区。因此我们看到,长沙、成都、南昌、哈尔滨、沈阳、昆明、郑州 等中西部地区快递业务量增速较快。其中,长沙、成都、南昌 2018 年前 4 个月增 速在 40%左右,带动中、西部地区前 4 月分别增长 30.4%、38.2%。

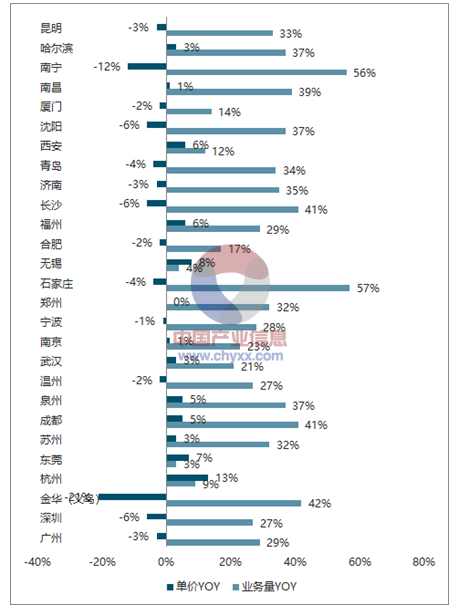

2018 年前 4 个月各城市快递业务量变化

数据来源:公开资料整理

历年各城市快递业务量增速变化

数据来源:公开资料整理

历年各城市快递业务量增速变化

数据来源:公开资料整理

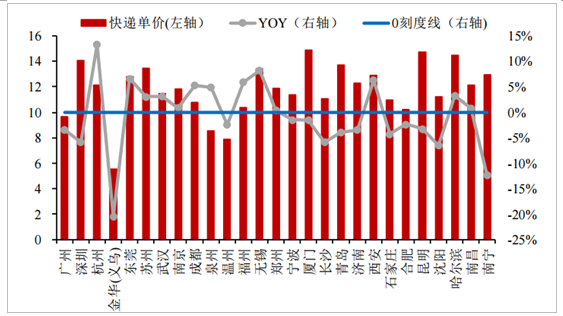

从绝对单价来看,2018 年前 4 个月浙江金华(义乌)快递均价最低,降幅最大— —单价同比下降 20.5%,仅为 5.6 元。深圳、厦门、哈尔滨快递业务单价均超过 14 元,居全国各城市前列。这其中反映了不同城市的电商业态:义乌是中低端小 件电商发货的聚集地,也是百世快递采用低价策略抢夺市场份额的主战场,造成 当地快递价格不断走低。另外,电商的集中发货地(广州:服饰;泉州:鞋业; 温州:跨境电商)快递价格都比较低。而深圳作为顺丰总部,其快递均价一直处 于领先地位。

从单价变动看,2018 年前 4 月杭州快递单价涨幅最大,除了前面提到的低端产业 逐步外迁以外,以网易严选为代表的中高端垂直电商坐镇杭州,近期都升级了快 递服务,采用体验更好、价格更高的直营快递服务商,拉动了均价大幅上涨。 深圳、温州、宁波、厦门、青岛、昆明等东西部城市单价降幅收窄;杭州、东莞、 苏州、泉州、福州、南京、无锡、西安等东西部城市单价回升,均与产业升级有 关。

18 年前 4 月中部单价回升趋势明显。成都、哈尔滨、南昌、郑州、武汉等中部城 市单价增速已返正,成都单价同比增长 5.3%;合肥、沈阳等城市单价降幅收窄, 综合导致 18 年前 4 个月中部地区单价同比增长 0.3%。

2018 年前 4 月各城市快递业务单价变化

数据来源:公开资料整理

2018 年前 4 月各城市业务量增速、单价增速对比

数据来源:公开资料整理

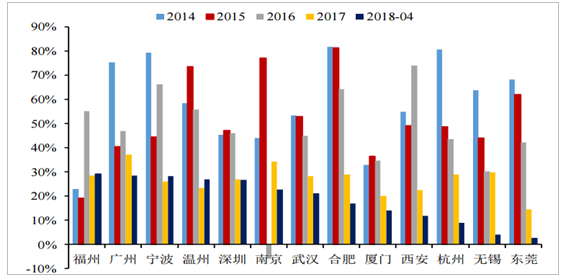

近年来随着一、二线城市电商市场增长率逐步放缓,主要电商平台积极布局三四 线及以下城市和农村地区。城镇化及信息化网络建设的推进,农村网民及互联网 普及率逐步提升则进一步推动三四线及以下城市和农村电商消费市场潜力的释 放。顺应电商发展趋势,快递企业也加快这些地区的网点布局。将 2013-2018 年 前 4 月每一期各城市按照业务量排序,选择前 10 位的城市并将该城市业务量比上 当期该省业务量比例可以发现,深圳、杭州、东莞、成都、武汉等一二线城市业 务量占该省总业务量比例逐渐下降,快递行业逐渐向三四线及以下城市、农村地 区下沉。

历年业务量前 10 位的城市占当期该省总业务量比例

各年业务量排名 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

2013 | 广州 | 深圳 | 金华(义乌) | 杭州 | 苏州 | 东莞 | 南京 | 成都 | 武汉 | 泉州 |

占该省业务总量比例 | 37.7% | 31.1% | 33.0% | 25.0% | 28.8% | 13.1% | 20.0% | 80.2% | 73.3% | 35.0% |

2014 | 广州 | 深圳 | 金华(义乌) | 杭州 | 东莞 | 苏州 | 成都 | 南京 | 泉州 | 武汉 |

占该省业务总量比例 | 41.4% | 28.4% | 34.4% | 24.9% | 13.8% | 24.9% | 80.2% | 19.1% | 39.7% | 74.6% |

2015 | 广州 | 深圳 | 金华(义乌) | 杭州 | 东莞 | 苏州 | 南京 | 成都 | 武汉 | 温州 |

占该省业务总量比例 | 38.9% | 28.0% | 32.8% | 25.3% | 15.0% | 24.6% | 21.9% | 78.2% | 74.3 | 9.8% |

2016 | 广州 | 深圳 | 金华(义乌) | 杭州 | 东莞 | 苏州 | 成都 | 温州 | 泉州 | 武汉 |

占该省业务总量比例 | 37.4% | 26.7% | 30.1% | 28.2% | 13.9% | 30.0% | 76.7% | 9.8% | 43.0% | 70.8% |

2017 | 广州 | 深圳 | 金华(义乌) | 杭州 | 东莞 | 苏州 | 成都 | 泉州 | 温州 | 武汉 |

占该省业务总量比例 | 38.8% | 25.6% | 32.2% | 29.3% | 12.1% | 28.9% | 74.6% | 44.8% | 9.1% | 69.4% |

2018.04 | 广州 | 深圳 | 金华(义乌) | 杭州 | 东莞 | 苏州 | 成都 | 泉州 | 温州 | 武汉 |

占该省业务总量比例 | 37.5% | 26.2% | 32.7% | 27.1% | 10.6% | 28.5% | 72.3% | 44.5% | 9.4% | 67.0% |

数据来源:公开资料整理

四、快递行业集中度及投诉率分析

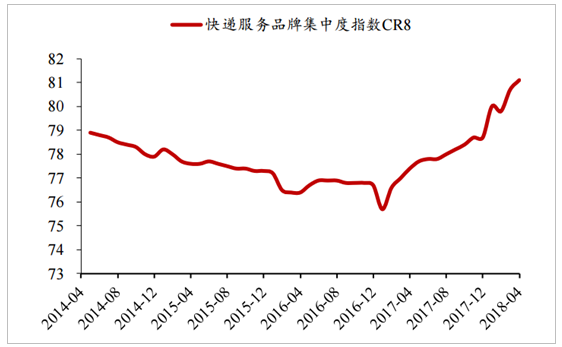

2018 年 4 月,快递服务品牌集中度指数 CR8 为 81.1%,同比提升 3.7 个 百分点,环比提升 0.4 个百分点,行业集中度创历史新高。

历史快递服务品牌集中度指数 CR8

数据来源:公开资料整理

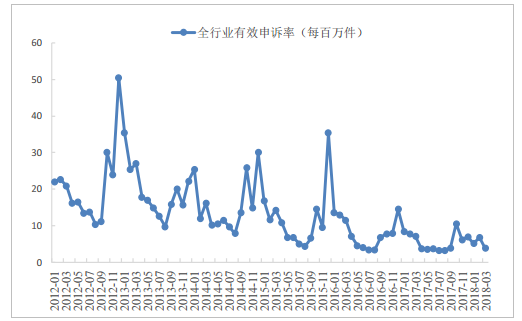

2018 年 3 月,消费者对 43 家快递企业进行了有效申诉,全国快递服务 有效申诉率为百万分之 3.81,环比减少 2.94,同比减少 3.55。

历史快递单月全行业有效申诉率

数据来源:公开资料整理

历史快递年度全行业有效申诉率

数据来源:公开资料整理

2018 年 3 月,有效申诉率最高的 3 家快递企业为宅急送、国通 快递、全峰快递,分别为 58.57、36.06 和 16.83 件/百万件快件;有效申诉率最低 的 3 家快递企业为苏宁易购、京东、顺丰速运,分别为 0.06、0.87 和 0.92 件/百万 件快件。

全行业申诉率排名

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国印刷机械行业产业链、进出口情况、竞争格局、主要上市企业对比及未来竞争趋势分析:高端市场仍然被海德堡、曼罗兰等国际知名企业占据[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![趋势研判!2026年中国新能源汽车电机电控行业政策、产业链、需求规模、主要企业及发展趋势:行业仍将维持较快增长态势,需求增长空间十分广阔[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![研判2026!中国智慧安防行业技术架构、市场规模、重点企业及发展趋势分析:从公共安全到全域赋能,边缘算力下沉带动规模攀升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国中小尺寸TFT-LCD行业产业链、产量、市场规模、竞争格局及未来前景:受益于消费电子普及和新兴应用涌现,中小尺寸TFT-LCD规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年全球及中国AOI检测行业产业链、供需情况、市场规模、竞争格局及趋势研判:制造业转型升级带动自动化检测普及,AOI检测成为质量保障关键支撑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)