糖尿病是由于胰腺分泌功能缺陷或胰岛素作用缺陷引起的,以血糖升高为特 征的代谢性疾病。糖尿病患者若血糖长期控制不佳,可导致器官组织损伤, 成为“万病之源”,伴发各种器官,尤其是眼、心、血管、肾、神经损害或 器官功能不全或衰竭,严重可致患者残疾或者死亡。根据发病机制不同,糖 尿病可以被分为Ⅰ型糖尿病、Ⅱ型糖尿病、妊娠糖尿病和其他类型糖尿病。

糖尿病主要分类

类型 | 概况介绍 |

Ⅰ型糖尿病 | 是一种自体免疫疾病,由于胰岛β细胞被破坏,导致胰岛素分泌绝对缺乏,患者需要终身注射外源性胰岛素以控制血糖。1型糖尿病患者约占糖尿病患病总人数比例在10%以下 |

Ⅱ型糖尿病 | 其致病机理为胰岛素抵抗与胰岛素分泌不足合并存在,部分患者以胰岛素抵抗为主,部分患者以胰岛素分泌不足为主,表现为胰岛素相对缺乏,约占糖尿病患者总数的90%左右 |

妊娠糖尿病 | 约2-3%妇女妊娠期间患上糖尿病,有将近30%妊娠糖尿病妇女以后可能发展成为Ⅱ型糖尿病 |

其他类型糖尿病 | 胰腺疾病或内分泌疾病、药物或遗传疾病引起的糖尿病 |

数据来源:公开资料整理

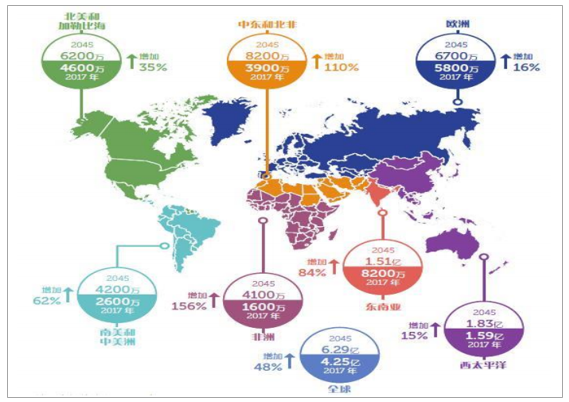

糖尿病患病人数在全球范围持续增长,据估计, 2017年全球患病人数约为4.25亿,预计到2045年将达到6.29亿。我国是全球 糖尿病人数最多的国家,2017年糖尿病人数为1.14亿,预计到2045年将达到 1.5亿左右。

相关报告:智研咨询发布的《2018-2024年中国糖尿病药物行业发展现状分析及市场前景预测报告》

全球及各地区在2017年和2045年的糖尿病患病人数(20-79岁)

数据来源:公开资料整理

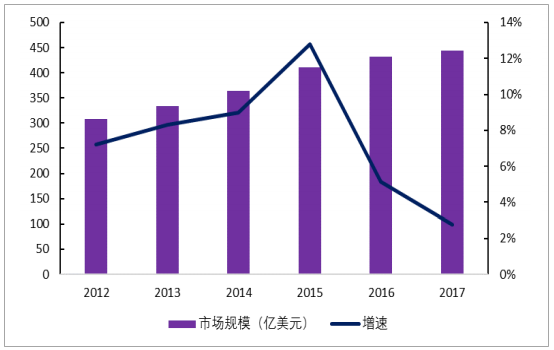

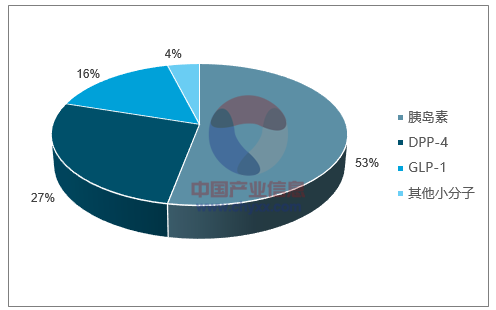

目前全球有50%的糖尿病患者,因医疗水平及经济状况等原因 未得到合理的诊治或诊断,未来随着经济水平及医疗水平提升,潜在治疗需 求将逐步释放。庞大的患病群体、慢病长期用药特征使得糖尿病用药市场成 为全球第二大用药市场。全球糖尿病用药市场规模也从2012年的300多亿美 元增加至2017年的440亿美元,复合增速达7.5%。产品格局上,胰岛素类产 品仍是糖尿病市场第一大用药品种,占据53%左右市场份额,其中又以三代 胰岛素为主。此外,DPP-4、GLP-1以及其他小分子药物合计占据47%的市场 份额,其中值得注意的是GLP-1受体激动剂近几年市场扩容较快,整体市场 份额由15年10%提升至17年的16%。

2012-2017全球糖尿病市场规模

数据来源:公开资料整理

2017年全球糖尿病市场产品竞争格局

数据来源:公开资料整理

目前糖尿病用药市场参与者中,海外医药巨头赛诺菲、默沙东、礼来、诺和 诺德等占据了绝大部分市场份额,呈现出一定程度寡头垄断格局。与此同时, 各大巨头仍不断加大对新型糖尿病药物的研发投入,近几年随着GLP-1类、 SGLT-2类等产品的不断面世,推动全球糖尿病治疗水平的不断提升。

2017年全球糖尿病药物销售额(亿美元)排名

序号 | 公司 | 商品名 | 通用名 | 销售额 |

1 | 赛诺菲 | Lantus | 甘精胰岛素 | 52.54 |

2 | 诺和诺德 | Victoza | 利拉鲁肽 | 38.35 |

3 | 默沙东 | Januvia | 西格列汀 | 37.37 |

4 | 诺和诺德 | NovoRapid | 门冬胰岛素 | 33.14 |

5 | 礼来 | Humalog | 赖脯胰岛素 | 28.65 |

6 | 诺和诺德 | Levemir | 特地胰岛素 | 23.37 |

7 | 默沙东 | Janumet | 西格列汀二甲双胍 | 21.58 |

8 | 勃林格殷格翰 | Trajenta | 利格列汀 | 20.78 |

9 | 礼来 | Trulicity | 度拉鲁肽 | 20.30 |

10 | 诺和诺德 | NovoMix | 预混胰岛素 | 16.98 |

11 | 诺和诺德 | Novolin | 人胰岛素 | 16.67 |

12 | 礼来 | Humilin | 人胰岛素 | 13.35 |

13 | 诺华 | Galvus | 维格列汀 | 12.33 |

14 | 诺和诺德 | Tresiba | 德谷胰岛素 | 12.13 |

15 | 阿斯利康 | Forxiga | 达格列净 | 11.73 |

数据来源:公开资料整理

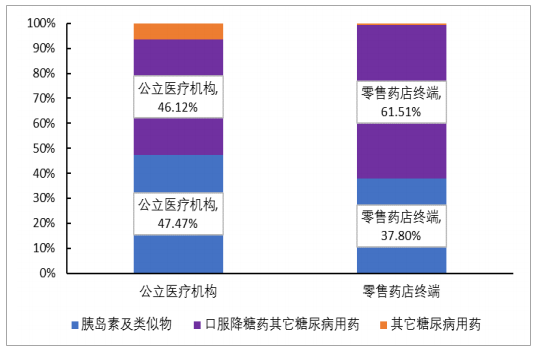

我国作为全球糖尿病患者人数最多的国家,随着医疗水平的不断进步,国内 糖尿病诊断率和治疗率的持续提升推动者国内糖尿病市场不断扩容。我国糖 尿病公立医疗机构市场销售规模由2013年的278亿扩容到2016年的410亿,复 合增速达13.8%,叠加零售药店终端销售,估计2016年国内糖尿病整体市场 规模近500亿元。由于治疗水平差异及市场准入等诸多原因,国内糖尿病用 药市场格局与全球市场格局略有不同:公立医疗机构终端中胰岛素及类似 物、口服降糖药总体平分秋色,零售端口服降糖药占据主要市场份额。

国内公立医疗机构糖尿病药物销售额

数据来源:公开资料整理

2016年国内不同销售终端产品格局

数据来源:公开资料整理

2016年国内公立医疗机构终端糖尿病化药市场为400多亿元,其中top10品牌 占据50%以上市场份额,拜耳、诺和诺德、赛诺菲等国外企业占据主导地位, 部分国内糖尿病龙头企业企业如华东医药、甘李药业、通化东宝等也凭借核 心品种占据了一席之地。总体来看,国内糖尿病治疗市场由于整体诊断率和 治疗率较全球平均水平仍有较长差距,市场潜力空间巨大。同时国内糖尿病 市场产品中口服及注射用降糖药格局与海外市场差距较大,未来存在较大的 进口替代和产品消费升级空间。

2016年中国公立医疗机构终端糖尿病化药品牌TOP10

产品名称 | 企业 | 销售额(亿) | 增长率 | 市场份额 |

阿卡波糖片 | 拜耳 | 38.90 | -1.02% | 9.49% |

门冬胰岛素30注射液 | 诺和诺德 | 38.10 | 7.35% | 9.29% |

精蛋白生物合成人胰岛素 | 诺和诺德 | 35.95 | -6.03% | 8.77% |

甘精胰岛素 | 赛诺菲 | 26.41 | 16.40% | 6.44% |

阿卡波糖片 | 华东医药 | 17.84 | 25.89% | 4.35% |

盐酸二甲双胍 | 施贵宝 | 15.49 | 9.67% | 3.78% |

重组甘精胰岛素 | 甘李药业 | 13.73 | 22.72% | 3.35% |

30/70混合重组人胰岛素 | 通化东宝 | 13.28 | 15.14% | 3.24% |

瑞格列奈片 | 诺和诺德 | 13.06 | 1.72% | 3.19% |

格列美脲片 | 赛诺菲 | 10.54 | 6.72% | 2.57% |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)