一、 钴行业资源长期短缺,价格持续上行

1、钴行业供给端:储量集中, 多为伴生矿, 供给弹性小

全球钴储量约 700 万吨,分布集中,其中刚果(金)、澳大利亚、古巴储量分别为 340、 100 和 50 万吨,占比分别为 46%、 14%和 7%。 17 年全球钴产出中,刚果(金)占比 55%,基础设施落后、政治局面动荡的刚果(金)对供给端影响极大。同时独立钴资源稀少,多为铜钴、镍钴伴生矿,且钴矿普遍品位较低, 开采难度大且成本高,供给端受铜、镍价格影响极大,单独开采不具备经济性,钴供给弹性小。

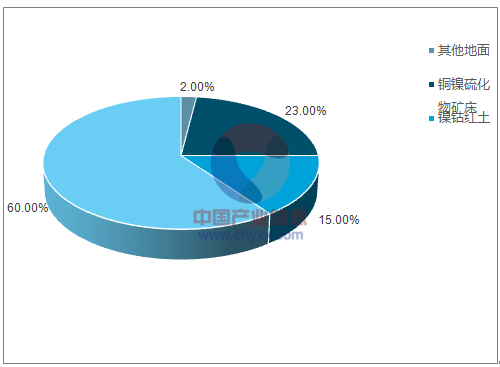

全球范围内钴资源类型

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国汽车动力电池市场供需预测及未来前景预测报告》

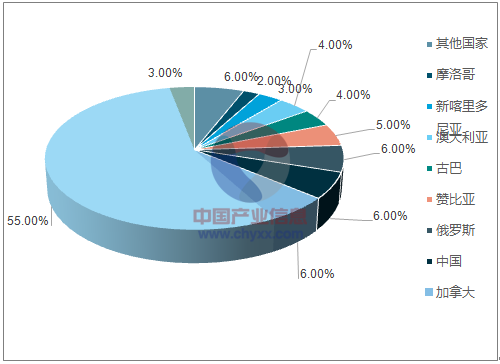

2017 年钴出货量国家占比

资料来源:公开资料整理

寡头垄断,供给可控制性强, 18 年嘉能可复产实际影响有限。 目前主流市场的钴供应由嘉能可、 洛阳钼业、 Sherritt 和 Vale 掌控, 16 年 4 家公司控制的矿山钴产量占全球比例接近 60%。 16 年四季度以来,钴价不断攀升,但从 17 年前三季度来看,钴产量反而下滑近 6%, 显示在寡头垄断格局下对供给端的强力控制。 18 年,海外企业仅嘉能可有相对明确的复产计划,计划旗下的 Katanga 钴矿复产 1.1 万吨,这更多的是行业

寡头对竞争对手发出的震慑信号,实际产能释放将对供需偏紧的格局冲击有限。同时根据国内公司钴产能规划,实际产能释放多在 18 年底。

全球主要钴矿山产量情况表(吨)

公司、矿山、国家 | 2014 | 2015 | 2016 | 2017Q3 | 同比增速 |

嘉能可Mutanda(刚果,金) | 14,400 | 16,500 | 24,500 | 17,200 | -5.5% |

Murrin(澳大利亚) | 2,900 | 3,300 | 3,200 | 2,200 | -8.3% |

IntergratedNickelOperations(加拿大) | 3,600 | 3,100 | 3,500 | 2,600 | 4.0% |

Katanga(刚果) | 2,800 | 2,900 | - | - | - |

洛阳钼业Tenke(刚果) | - | 15,876 | 16,100 | 11,575 | - |

SherrittMoa(古巴) | 3,212 | 3,734 | 3,700 | 2,672 | -8.8% |

Ambatovy(马达加斯加) | 2,915 | 3,464 | 3,272 | 2,320 | 2.5% |

ValeVNC(法国) | 1,384 | 2,391 | 3,200 | 2,063 | -13.1% |

Sudbury(加拿大) | 832 | 751 | 900 | 618 | 3.7% |

Thompson(加拿大) | 489 | 365 | 700 | 355 | -34.7% |

Voisey'sBay(加拿大) | 952 | 849 | 850 | 1,030 | 82.0% |

资料来源:公开资料整理

国内主要公司粗制氢氧化钴新增产能状况(吨)

公司 | 新增产能(粗制氢氧化钴) | 国家 | 预计投产时间 |

华友钴业 | 3000 | 刚果(金) | 18年 |

寒锐钴业 | 3000 | 刚果(金) | 19年中 |

腾远钴业 | 2000 | 刚果(金) | 18年底 |

盛屯钴业 | 3500 | 刚果(金) | 18年中 |

鹏欣资源 | 3000 | 刚果(金) | 18年底 |

合纵科技 | 3000 | 赞比亚 | 18年底 |

资料来源:公开资料整理

2、需求端: 动力电池贡献未来需求主要增量, 2025 年总需求预计翻倍

钴被广泛应用于电池、硬质合金、 催化剂、磁性材料等领域,其中 3C 电池占比最高, 16 年约占消费量的 42%。未来 3C 电池增速较为缓慢,增量将主要由动力电池贡献,预计到 2020 年全球新能源汽车渗透率达 5.5%,产量达 385 万辆,动力电池钴消费量达 2.3 万吨。到 2025年全球新能源汽车渗透率达 20%,产量达 1400 万辆,钴消费量将达 8 万吨,全部需求接近 20 万吨。对比目前的 700 万吨储量,届时如果动力电池技术路线不发生变更,钴资源可能成为新能源汽车发展的制约瓶颈。

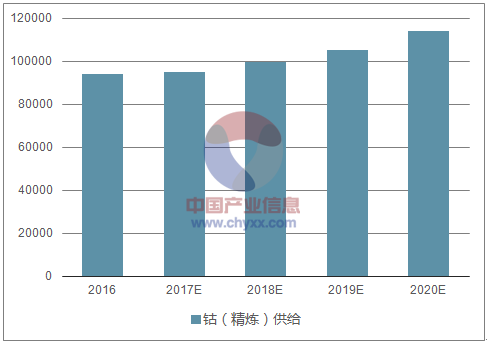

全球钴(精炼)供给测算(吨)

资料来源:公开资料整理

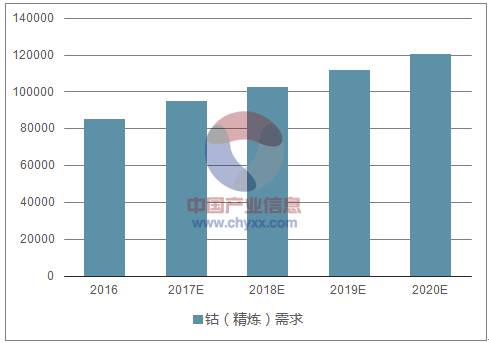

全球钴(精炼)需求测算(吨)

资料来源:公开资料整理

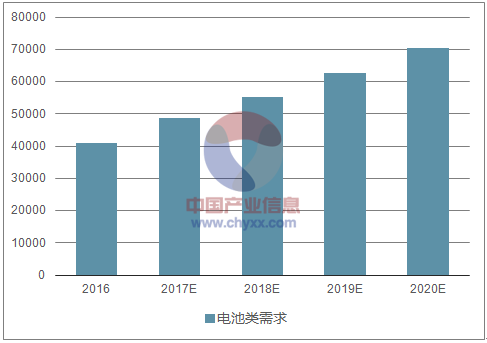

全球钴电池类需求需求测算(吨)

资料来源:公开资料整理

全球钴国内外动力需求测算(吨)

资料来源:公开资料整理

全球钴供给与需求测算(吨)

资料来源:公开资料整理

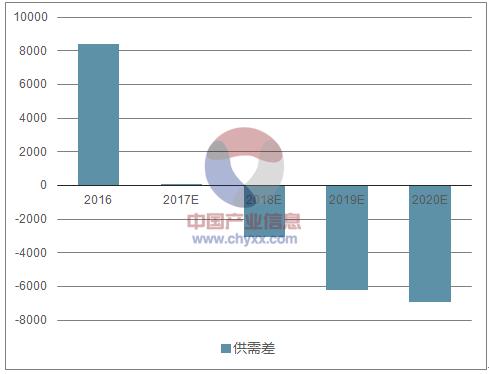

全球钴供需差测算(吨)

资料来源:公开资料整理

全球钴供需差测算表(吨)

- | 2016 | 2017E | 2018E | 2019E | 2020E |

钴(精炼)供给 | 93889.0 | 94827.9 | 99416.8 | 105381.8 | 113812.4 |

钴(精炼)需求 | 85485.3 | 94776.8 | 102469.3 | 111595.9 | 120762.7 |

电池类需求 | 41045.1 | 48855.1 | 55118.5 | 62803.1 | 70514.8 |

国内动力 | 2143.5 | 5716.8 | 7282.4 | 10642.5 | 13428.0 |

国外动力 | 3007.8 | 4373.0 | 6136.4 | 7570.8 | 9598.7 |

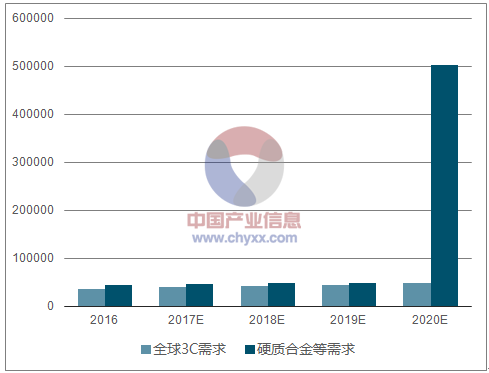

全球3C需求 | 35893.8 | 38765.3 | 41672.7 | 44589.8 | 47488.1 |

硬质合金等需求 | 44440.1 | 45921.8 | 47350.8 | 48792.8 | 502947.9 |

供需差 | 8403.7 | 51.1 | -3052.5 | -6214.1 | -6950.3 |

资料来源:公开资料整理

3、钴价: 供给寡头垄断, 低供给弹性叠加需求高增长,预计价格将持续上行

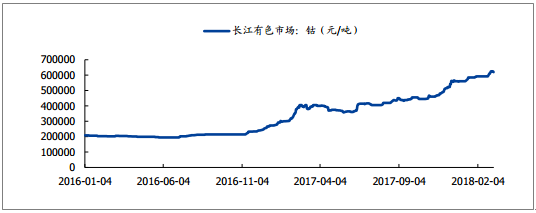

技术路径短期难以切换,富锂锰基电池产业化尚未有时间表, 钴的需求有较强刚性。同时钴资源长 期紧缺,供给集中, 寡头垄断,伴生矿导致供给弹性低。基于长期的供需紧张判断,叠加小金属属性,产业链厂商及中间贸易商提前囤积库存, 钴价自 2016 年三季度起持续攀升,目前国内长江有色钴平均价格已至 59.3 万/吨,较 2016 年低点上涨 300%。回顾钴价历史走势, 07 年底曾高达 80 万元/吨之上, 目前看钴价仍有进一步上涨空间。

长江有色:钴(元/吨)

资料来源:公开资料整理

二、锂行业供需格局逐步扭转,价格处震荡区间

1、锂行业供给端:储量丰富,提锂技术是目前供给端主要掣肘因素

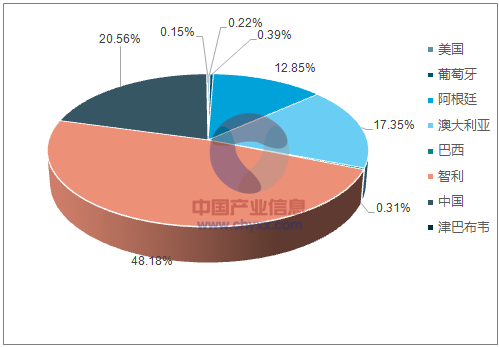

全球锂资源储量约 1550 万吨,其中智利、 中国、澳大利亚和阿根廷储量分别为 750、 320、 270和 200 万吨,占比分别为 48%、 21%、 17%和 13%。全球锂资源的 76%集中分布在盐湖中,智利、中国和阿根廷均主要为盐湖资源。盐湖卤水成分复杂,需针对不同的盐湖杂质成分采用不同的提锂方法。全球大多数盐湖均为高镁锂比型,分离镁锂难度很大,提锂技术是目前供给端的主要掣肘因素

全球锂资源分布情况

资料来源:公开资料整理

盐湖提锂工艺逐步完善,供需格局逐渐逆转。 盐湖提锂成本优势明显,不考虑自有矿产,矿石提锂的成本在 5.5 万左右, 而盐湖提锂的成本仅 2-2.5 万元,镁锂比较低的海外盐湖提锂成本在 2 万元以下。 我国盐湖储量丰富, 80%的锂资源来自于盐湖卤水,主要分布在青海、 西藏的盐湖中。但与智利、阿根廷等国家盐湖不同的是,我国盐湖资源镁锂比含量高,技术工艺难度大是此前一直困扰的问题。 15 年以来,碳酸锂价格大幅上涨,盐湖提锂的技改投入得以加大,提锂工艺有显著改善,供给预计从 19 年开始显著爬升。

国内主要盐湖提锂企业扩产规划

盐湖企业 | 控制盐湖 | 当前产能(吨) | 扩产计划 |

蓝科锂业 | 察尔汗盐湖 | 10000 | 3万吨 |

五矿盐湖 | 一里坪盐湖 | - | 3-5万吨 |

锂资源公司 | 东台盐湖 | - | 2万吨 |

藏格控股 | 察尔汗盐湖 | - | 2万吨 |

中信国安 | 西台盐湖 | 5000 | 1-2万吨 |

锦奉锂业 | 巴伦马海矿 | 5000 | 1万吨 |

大华化工 | 大柴旦盐湖 | 5000 | 4500吨 |

青海锂业 | (曾)东台盐湖 | 10000 | - |

柴达木兴华 | 大柴旦盐湖 | 10000 | - |

青海博华锂业 | 大柴旦盐湖 | 2000 | - |

资料来源:公开资料整理

2、需求端: 动力电池驱动需求高增长, 2021 年预计总需求翻倍

碳酸锂广泛应用电池、陶瓷、医疗等领域,其中 3C 电池占比 19%,动力电池占比 22%。动力电池将驱动需求高速增长,到 2021 年总需求预计达 40 万吨,但相比锂资源的绝对储量而言体量仍较小,供需缺口逐步扩大。

全球碳酸锂总体供需(万吨)

产量(万吨) | 2016 | 2017E | 2018E | 2019E | 2020E |

矿石 | 8.2 | 10.2 | 13.7 | 17.9 | 20.7 |

盐湖 | 12.4 | 11.9 | 13.5 | 14.7 | 16.5 |

产量总和 | 20.6 | 22.2 | 27.2 | 32.6 | 37.5 |

3C | 3.5 | 3.7 | 3.8 | 3.9 | 4.1 |

新能源车 | 2.2 | 3.1 | 4.2 | 5.8 | 8.2 |

—国内 | 1.5 | 2.1 | 2.8 | 3.8 | 5.2 |

—国外 | 0.6 | 0.9 | 1.4 | 2.0 | 3.0 |

陶瓷及医疗等 | 13.3 | 14.1 | 15.9 | 18.3 | 22.3 |

需求总和 | 18.9 | 20.8 | 23.8 | 28.0 | 34.7 |

供需差 | 1.7 | 1.4 | 3.4 | 4.6 | 2.5 |

资料来源:公开资料整理

3、2018 年锂价格预计高位震荡,中长期渐趋下行

锂资源储量丰富,随着低成本盐湖提锂技术工艺逐步成熟,新增产能投放将逆转供需格局,预计锂价中长期将进入下行通道。18 年而言,由于盐湖提锂相应的工艺尚未完全成熟,产量易低于规划,同时新增产能爬坡亦需要时间,预计全年价格仍将处于高位区间震荡。

国产电池级碳酸锂价格走势(元/吨)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告

《2025-2031年中国船用动力电池行业市场运行态势及产业需求研判报告》共十章,包含中国船用动力电池行业重点企业推荐,2025-2031年中国船用动力电池产业发展前景与市场空间预测, 2025-2031年中国船用动力电池行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池热管理系统行业产业链、发展现状、竞争格局及未来前景研判:动力电池热管理技术向着更高效率、更安全、更环保的方向发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)