一、烧碱价格持续上涨,高位震荡

2016年起,受供给侧改革等因素的影响,烧碱价格持续上涨,2016年、2017年及2018年至今烧碱的均价分别为2572元/吨,4183元/吨和4456元/吨,目前价格高位震荡。

烧碱价格大幅抬升(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国烧碱行业深度调研及投资战略研究报告》

二、烧碱供给增速持续低位,需求回暖,格局改善 2017年我国烧碱产能为4043.5万吨,全球占比约42%。2010年以来,我国烧碱行业出现明显的产能过剩情况,产能利用率一度降至70%以下。2010年出台的烧碱《产业结构调整指导目录(2011)》中规定,2015年年底要淘汰所有隔膜法烧碱生产装置,因此2012年以后在产能过剩迫使行业调减新增产能的同时,474万吨的隔膜法烧碱产能逐步被淘汰,2012年至2017年连续5年烧碱产能增速保持在3%及以下;烧碱产量增速同步放缓,2017年同比增速仅为2.5%;产能利用率持续上升,2017年产能利用率回升至83%的水平,为十年来最高位。

烧碱产能增速连续5年在3%及以下

数据来源:公开资料整理

行业开工率稳步提升

数据来源:公开资料整理

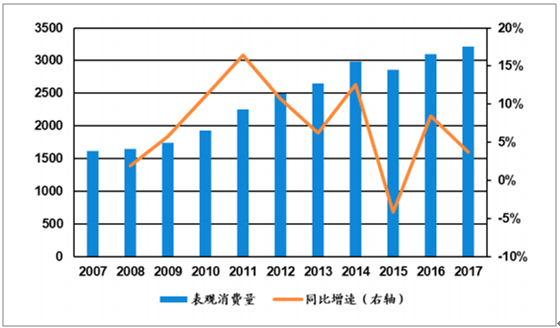

在行业供给情况显著改善的同时,近两年得益于下游氧化铝、粘胶短纤等行业需求的稳定发展,烧碱消费量增速在2015年负增长触底后回升,2016年同比增速为8.5%,2012年至2017年5年复合增速为5.2%。

近两年烧碱表观消费量回升

数据来源:公开资料整理

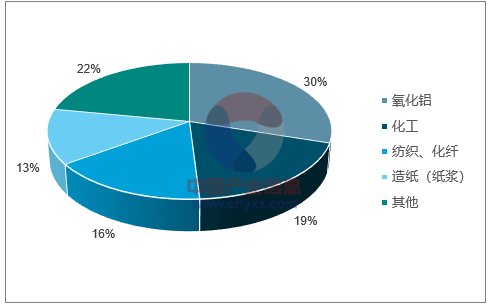

2017年国内烧碱消费占比最大为氧化铝(30%),其次为化工(19%)、纺织化纤(16%)和造纸(13%)。

烧碱的主要下游为氧化铝

数据来源:公开资料整理

氧化铝需求向好。我国是氧化铝生产大国,2017年氧化铝产量为6901.7万吨,同比增长13.3%。同时,2017年氧化铝需求显著回升,需求量为7250万吨,同比增长12.6%。2018年我国将新增、复产523.6万吨电解铝有效产能,以占氧化铝需求总量97%的冶金级氧化铝计算,每吨电解铝消耗1.93吨冶金级氧化铝,若这些新增、复产产能全部释放,2018年氧化铝增量需求为1011万吨,将较大幅度拉动烧碱的增量需求。

2017年氧化铝产量同比增长13.3%

数据来源:公开资料整理

2017年电解铝产量微升

数据来源:公开资料整理

其他方面,粘胶短纤等纺织化纤行业占烧碱下游应用的16%,也是烧碱主要下游应用。2018年粘胶短纤新增产能100万吨左右,以粘胶短纤吨耗0.6吨烧碱计算,100万吨新增粘胶短纤产能将带来60万吨烧碱增量需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烧碱行业市场调查研究及未来趋势预测报告

《2026-2032年中国烧碱行业市场调查研究及未来趋势预测报告》共九章,包含烧碱行业领先企业经营形势分析,2026-2032年烧碱行业前景及投资风险,烧碱行业研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国烧碱行业产业链全景、市场供需、进出口、行业价格及未来发展趋势分析:产能过剩与需求疲软,烧碱价格承压下行[图]](http://img.chyxx.com/images/2026/0218/f4c8580880d71b01814368bf0cb3e9d2390d2128.png?x-oss-process=style/w320)