民航的供给主要受四个因素影响: 空域资源、 机场时刻、 航空管制和航空公司的机队引进。 其中空域资源、保障能力和机场建设,决定了航空市场的禀赋;航线和时刻,由民航局控制, 是航空公司的生命线; 机队是航空公司的核心资产, 短期的引进计划决定了航空公司的市场扩张速度。

我国特殊的地缘政治背景决定了,空域资源应该首先用于保证国家的安全。 因此,对于民用航空而言, 空域资源的缓慢开发制约了其发展,长久以来,中国民航航路里程的增速小于民航航班架次的增速, 导致中国的民航空域越来越繁忙。空中航线网是一个互联互通的系统管道网络,空中交通流量是否有序顺畅,与流量均衡关系密切。 当关键航段和航路点的流量超过控制时,空管局启用流量管制,将引起整个网络的积滞,并产生波及效应。2016 年最繁忙的航路点周口,日均流量超过 1600 架次,并以 200 架次/年的速度增加。按照《关于把控运行总量调整航班结构 提升航班正点率的若干政策措施》 的要求,2017/2018 冬春航季,每日 7 时-23 时,涉及周口(郑州区域)、合肥骆岗(合肥区域)这两个高密度航路交叉汇聚点,以及 A461 河口-OBLIK 航段、 R343 合肥骆岗-MADUK航段、 A593 大王庄-泊头(BTO)等三个高密度飞行航段的新增航班,原则上不予批准,从而达到调控繁忙航路点流量增速的目的。

机场是民航的中枢。 机场的分布决定了航线网络,而航线网络的发达程度又决定了民航发展的禀赋。长久以来, 机场的建设速度落后于民航客运市场的发展速度。

中国民航五年计划的机场建设指标完成情况

数据来源:公开资料整理

现有机场产能已经得到充分利用, 航站楼高负荷运行。 在新建的设施大规模投入使用之前, 机场航班时刻,尤其是热门机场的航班时刻, 将一直是紧缺资源。

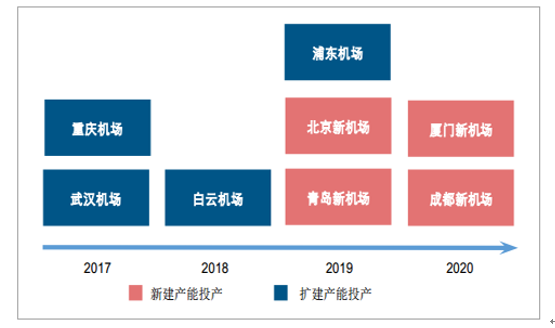

2019 和 2020 年是热门机场设施投产的高峰期

数据来源:公开资料整理

2019 年和 2020 年是新建和扩建机场投产的高峰期。 北京新机场、上海卫星厅、青岛新机场、厦门新机场和成都新机场的投产,将提升热门城市的时刻容量。

随着民航业的飞速发展, 航班量持续攀升, 而保障系统满负荷运转, 使得航班量增长速度远超综合保障能力提升的速度,航班正点率严重下跌。 与此同时,航空公司的机队规模不断扩大,与可用空域资源改善有限形成了强烈反差,持续增长的航空运输需求与民航综合保障能力之间的矛盾愈加突出。

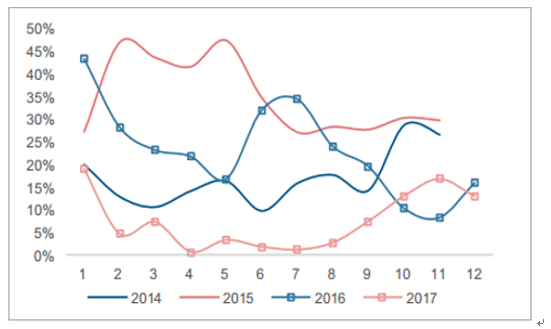

2017 年暑假旺季民航正点率创新低(%)

数据来源:公开资料整理

2017 年 1-8 月,全国民航航班平均正点率为 66.22%,同比下跌 9.27%,平均延误时间30 分钟,同比增加 11 分钟。在此背景下, 2017 年 9 月, 民航局出台了《关于把控运行总量调整航班结构 提升航班正点率的若干政策措施》,从 2017/2018 冬春航季开始,对航班时刻进行运行总量控制和航班结构调整。

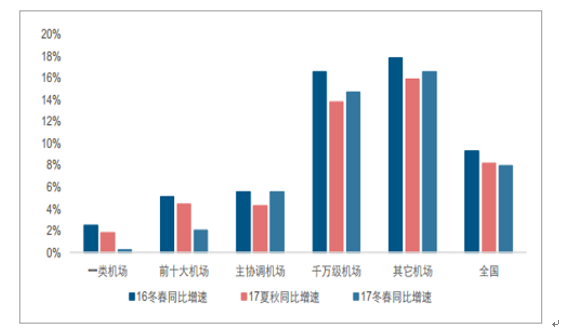

2017/2018 冬春航季缩减热门机场的航班时刻增速

数据来源:公开资料整理

2017/2018 冬春航季的航班时刻计划在总量增速保持稳定的基础上,大幅缩减了主协调机场的航班时刻增速。 其中, 一类机场的总的国内时刻增长率不到 1%,前十大机场总的国内时刻增长率不到 2.5%,主协调机场总的国内时刻增长率不到 5%。同时, 民航局还适当调节航班结构,扩大了中小机场的时刻增速。

飞机是航空公司的核心资产, 2018 年中国国航、东方航空和南方航空预计分别净增 29架、 52 架和 59 架客机, 机队的引进速度放缓, 与 2017 年相比三大航的机队引进速度平均下降一个百分点。

三大航放缓飞机引进速度

数据来源:公开资料整理

民航的需求可以分为三类:内生性需求、互补性需求和升级性需求。 稳定的经济发展,是民航业发展的内生动力; 虽然高铁的出现冲击了部分短途航空市场, 但近年来民航拉长航线与高铁形成了优势互补;在“一带一路”和扩大开放的背景下,国际出行旺盛,为民航发展提供了新动力。

经济发展是航空发展的内在动力。 在经济发展的初级阶段,航空作为可选消费, 与居民的可支配收入高度相关。 因此,可支配收入的持续提升,将带动居民航空出行需求的不断提升。

人均乘机次数与城镇居民人均可支配收入

数据来源:公开资料整理

航空的旅游消费属性增强。 从 2013 年至 2016 年, 中国人均乘机次数的年复合增长率为 10.70%,城镇居民人均可支配收入的年复合增长率为 7.64%, 城镇居民人均旅游次数复合增速为 10.45%。人均乘机次数的增长速度领先城镇居民可支配收入增速三个百分点,与城镇居民的人均出游次数的增速吻合, 体现出航空的旅游消费属性增强。 2017年,中国人均乘机次数同比增长 12.44%。

近年来, 国际旅行业务发展迅速。 尽管 2016 年下半年起, 受人民币贬值、政治事件等影响,国际旅游受到冲击。 但 2017 年 7 月份起,国际旅客增长速度见底回升,至 2017年 10 月份,出境旅客增速已恢复到 10%以上。国际出行的需求短期呈现改善的态势,长期有望全面复苏。

2017 年 8 月国际旅客增速恢复

数据来源:公开资料整理

自 2004 年民航局发布《民航国内航空运输价格改革方案》以来,民航票价市场化进程不断推进, 2013 年至今每年都有新的政策出台, 呈现加速的趋势。 2017 年底,民航局网站发布了由中国民用航空局和国家发展和改革委员会下发的《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》(下称《通知》)。《通知》规定, “5 家以上(含5 家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定”, 进一步放开了包括北上广深等热门城市在内的 306 条国内航线的市场定价权, 民航票价市场化改革加速推进。 此次文件出台后,共有 1030 条航线开放了市场定价权。

民航票价市场化改革历程

数据来源:公开资料整理

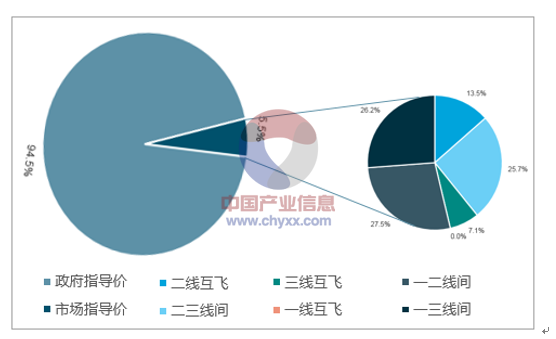

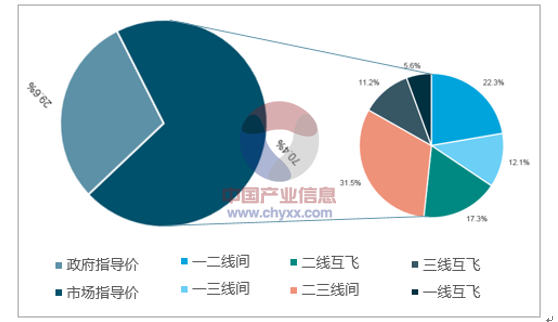

依据测算,《通知》下发前, 2017/2018 冬春航季实施市场指导价航线的可用座位数占比约为 5.5%,《通知》下发之后, 2017/2018 冬春航季实施市场指导价航线的可用座位数占比达到 70%以上, 放开的数量大幅增加。

《通知》 下发前的市场指导价的可用座位数分布

数据来源:公开资料整理

《通知》 下发后的市场指导价的可用座位数分布

数据来源:公开资料整理

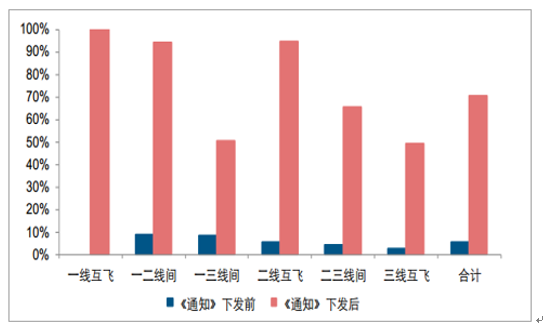

热门航线的市场定价权集中放开。 根据 2017/2018 冬春航季航班计划,航班量口径上,北上广深之间的航班全部实行市场化定价,一二线城市之间航班实行市场化定价的占比为 94.32%,二线城市之间为 94.81%。

热门航线执行市场调节价航班量比例提升

数据来源:公开资料整理

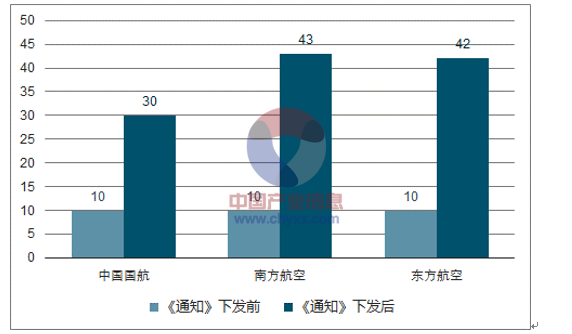

依据《通知》,每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的 15%(不足 10 条航线的最多可以调整 10 条)。 2017/2018 冬春航季,中国国航、南方航空和东方航空实行市场调节价的航线数量分别为 197、 285 和 281 条,依据《通知》,每航季可上调的航线分别为 30、 43 和 42 条,可上调航线数目显著增加。

2018 夏秋航季开始,每个航季可提价的航线条数大幅增加(条)

数据来源:公开资料整理

机票的价格长久以来受到政府指导,近年来票价市场化进程呈现加速趋势。当政府对某商品的限价为 P1 时,在这个价格水平上, 供给量 Q 将小于需求量 Q2,市场上该商品是短缺的。 当供给数量长时间受限、 供给的价格弹性为零时, 限价取消不会带来供给量的改变,只能带来价格的上涨,直至达到供需平衡点 Pe。

取消限价后, 控制供给,价格刚性提升

数据来源:公开资料整理

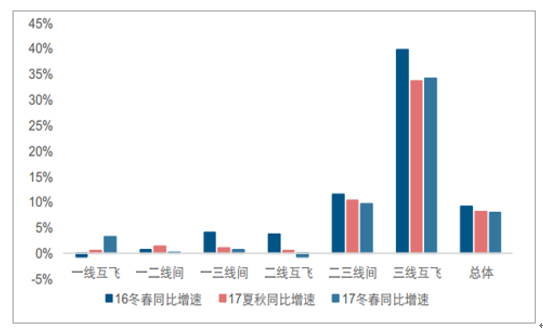

在控制航班总量的背景下, 根据 2017/2018 冬春航季航班计划, 一类机场的国内航班量增速不足 1%, 一类城市互飞航班量增速约 3%,一类二类城市之间、一类三类城市之间以及二类城市互飞航线的航班量增速都不足 1%, 供给增速大大放缓。在经济稳定发展和消费升级的背景下, 民航出行需求持续增长,推动需求曲线不断右移,机票的价格有望持续提升。

2017/2018 冬春航季不同航线的增速

数据来源:公开资料整理

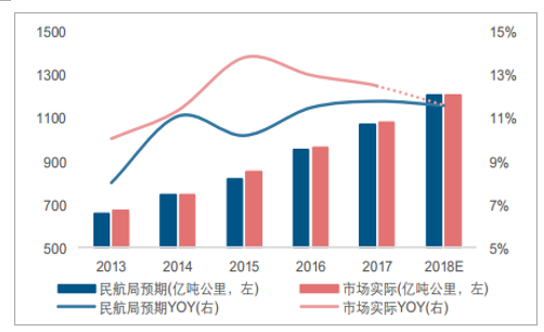

2018 年全国民航工作会议,确定了 2018 年民航发展的主要预期指标: 运输总周转量1208 亿吨公里、旅客运输量 6.12 亿人次、货邮运输量 756 万吨,同比分别增长 11.6%、11.4%和 6.2%。

航空运输总周转量的预期值和实际值

数据来源:公开资料整理

航空旅客运输量的预期值和实际值

数据来源:公开资料整理

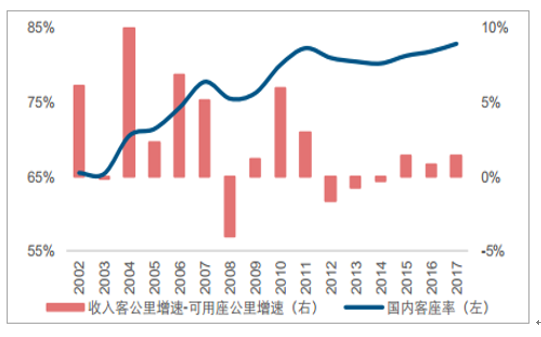

2013 年至 2017 年,航空运输的总周转量和旅客运输量的实际增速总是超过民航局的预期目标, 预计 2018 年总周转量和旅客运输量增速不低于 11%。2017 年,三大航国内的收入客公里增速比可用座公里增速高一个百分点,客座率提升约一个百分点。国际客座率处于历史高位水平,在国际经营环境恶化的背景下依然平稳,国际运力的供应和需求均衡。

三大航国内客座率

数据来源:公开资料整理

三大航国际客座率

数据来源:公开资料整理

2018 年全国民航工作会议,将“全年航班平均正常率不低于 75%”列为了 2018 年民航发展主要预期指标。 预计 2018/2019 冬春航季之前,民航的控总量措施会持续, 国内民航市场的供需关系将不断改善, 客座率有望稳步提升, 行业景气度预计继续上行。

飞机起降架次增速小于旅客运输量的增速

数据来源:公开资料整理

由于民航的边际成本很低, 因此当客座率提升时,产能能够得到更充分的利用, 这对于利润的提升至关重要。 此外,在高客座率的背景下,对应增加的供给是头等舱、公务舱等价格较高的产品, 因此客座率提升还能带来盈利能力的改善。

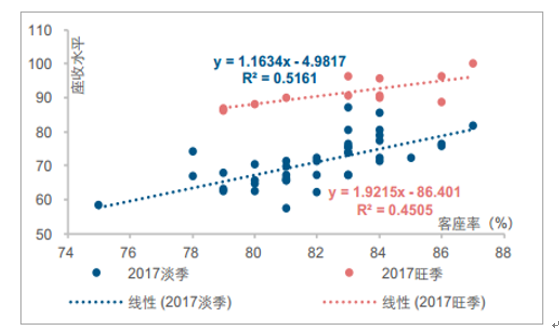

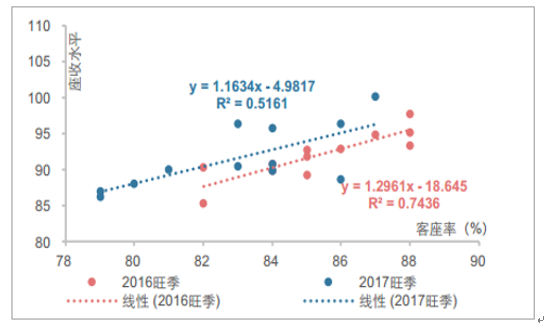

2016 年和 2017 年民航国内市场的客座率位于历史最高水平,客座率和座收水平高度正相关, 座收水平随着客座率提升而提升。 在需求旺盛的春节(除夕前后各两周) 和暑假(七月和八月), 民航国内市场收益水平远超全年其它时段。 2015 年以来民航国内市场量价关系持续改善,客座率逐年提升, 带动座收水平不断上行。 假设平均客座率为 83%,则 2017 年旺季的座收水平较 2016 年提升 2.7%。在供给受控,需求旺盛的背景下,2018年客座率有望持续上行, 座收水平对客座率的弹性也有望进一步增加。

2017 年淡旺季客座率和座收水平

数据来源:公开资料整理

2016 和 2017 年旺季客座率和座收水平

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国民航行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国民航行业市场竞争现状及投资战略研判报告

《2026-2032年中国民航行业市场竞争现状及投资战略研判报告》共十一章,包含2021-2025年中国民航关联行业运营现状分析,2026-2032年中国民航行业发展趋势与前景展望分析,2026-2032年中国民航行业投资机会分析与风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询