医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。

效用主要通过物理等方式获得,不是通过药理学、免疫学或者代谢的方式获得,或者虽然有这些方式参与但是只起辅助作用。

目的是疾病的诊断、预防、监护、治疗或者缓解;损伤的诊断、监护、治疗、缓解或者功能补偿;生理结构或者生理过程的检验、替代、调节或者支持;生命的支持或者维持;妊娠控制;通过对来自人体的样本进行检查,为医疗或者诊断目的提供信息。

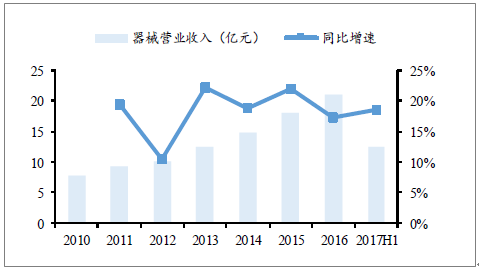

2010-2017H1医疗器械营业收入及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国医疗器械和药品包装材料市场研究及投资前景预测报告》

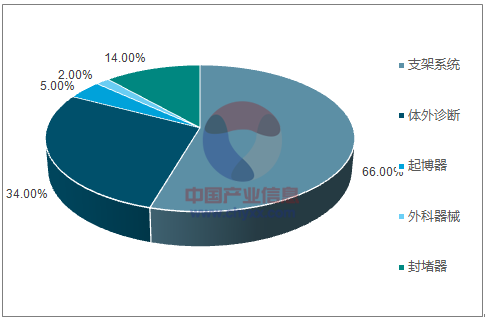

2016医疗器械各项业务营业收入比例

资料来源:公开资料整理

一、心脏支架行业发展情况分析

冠心病是一种由冠状动脉器质性(动脉粥样硬化或动力性血管痉挛)狭窄或阻塞引起的心肌缺血缺氧(心绞痛)或心肌坏死(心肌梗塞)的心脏病,亦称缺血性心脏病。

冠心病死亡率总体呈上升趋势,农村地区上升显著。2002年我国城市以及农村地区的冠心病死亡率分别不到40/10万人以及30/10万人。2014年我国城市的冠心病死亡率达到107.5/10万人,农村地区的冠心病死亡率105.4/10万人,相比2013年均有上升。若以全国13.7亿人口(国家统计局,2015年)计算,2015年死于冠心病的人数约为152万人。

心脏介入手术常用器械,改善冠心病引起的阻塞。心脏支架,又称冠状动脉支架,是心脏介入手术中常用的医疗器械,具有疏通动脉血管的作用。心脏支架手术,是最近20年来开展的改善冠心病引起的心肌供血不足,心脏动脉阻塞的新技术。简单的说,心脏支架手术治疗的过程是穿刺血管,使导管在血管中前行,到达冠状动脉开口处,用特殊的传送系统将支架输送到需要安放的部位,放置、撤出导管,结束手术。

四次技术变革,疗效与生物相容性逐渐增强。心脏支架最早出现在19世纪80年代,1977年德国Andresas Gruentzing首先施行经皮冠状动脉球囊血管形成术。球囊扩张术就是将球囊导管沿引导钢丝送到狭窄的病变部位,并加压扩张2-4次,再去除球囊,但是再栓塞的比例较高,近50%。1986年Puol和Sigmart将第一枚冠脉裸金属支架置入人体,再狭窄再血栓的概率降低,但是易形成内皮增生,导致再栓塞;2003年药物洗脱支架(DES)投入临床,在裸金属支架内面或外面覆盖药物涂层,减少内皮增生造成的栓塞,但是支架有内皮化迟缓的现象;2013年雅培推出首个全吸收式生物完全可降解支架,支架在体内2-3年完全被吸收,减少了支架对血管的刺激和炎症,但是支架壁较厚、支撑力较差。随着工艺和材料的改进,完全可降解支架的壁厚可逐渐降低,支撑力增强,或可适应更复杂的病变位置,已经成为冠脉支架发展趋势。

冠脉支架的发展阶段

类别 | 开始时间 | 体内存在时间 | 技术特点 | 再血栓再狭窄 发生率 | 优点 | 缺点 |

单纯球囊扩张 | 1977 | 去除球囊 | 将球囊导管沿引导钢丝送至狭窄病变部位加压扩张 | 再栓塞:50% | 无支架存留体内 | 再栓塞比例高 |

裸金属支架 | 1986 | 终生存在 | 自行扩张,材料主要为金属钽、医用不锈钢及镍钛合金 | 再狭窄:30% 再血栓:5% | 顺利完成支架内皮化 | 内皮增生,疤痕组织,导致再栓塞 |

药物洗脱支架(DES) | 2003 | 终生存在 | 裸金属支架内面或外面部分或完全覆盖膜性材料的人工体内移植物 | 再狭窄:5-10%再血栓:1.5-5%(3年) | 减少内皮增生造成的栓塞风险;更合适的多聚物涂层 | 支架内皮化迟缓;贴壁不良等 |

完全可降解支架 | 2013 | 2-3年降解 | 可缓慢降解,并完全被组织吸收 | 再血栓:0.6%(30天) | 减少支架对血管的刺激及炎症反应,缩短用药时间 | 支撑力较差、壁厚 |

资料来源:公开资料整理

PCI增速趋于稳定,但发展不平衡,仍存很大空间。经皮冠状动脉介入治疗(PCI),是指经心导管技术疏通狭窄甚至闭塞的冠状动脉管腔,从而改善心肌的血流灌注的治疗方法。2009年至2016年,我国PCI手术数量逐年增加,从22.8万例增长至66.6万例,年复合增速16.5%。2000-2009年,PCI的高毛利吸引了国内企业不断加入,冠脉支架价格下降幅度较大,且需求人数较多,导致国内PCI手术呈爆发式增长,9年复合增速约38%,期间存在部分支架滥用的现象。2010年,卫生部发布《冠心病介入诊疗准入制度》,对介入手术监管逐步规范,平均每例支架数量从1.8-2.0下降至1.6左右,支架滥用得到一定控制,因此PCI增速放缓。随着医保覆盖增加以及县级医院介入治疗建设的提升,PCI手术增速呈回暖趋势,预计未来三年的复合增速约为15%,至2020年我国大陆地区冠心病介入数量将达到117万。

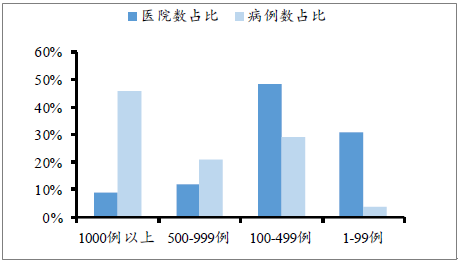

不同手术量医院数量及其手术总量占比

资料来源:公开资料整理

不同地区PCI差异悬殊,未来有望基层化。从2016年的不同手术量医院及其手术量来看,1000例以上手术的医院占总医院数的8.8%,但是病例数占比达到45.91%,发展极不平衡,主要由于县级医院缺少有经验的医师以及相关的医疗设备。随着分级诊疗的推进以及PCI手术在基层医院渗透率的提升,预计基层手术数量将成为未来3-5年PCI增量来源的主要动力。

平均每例PCI使用支架1.5个,支架总体使用量增速稳定。2010-2011年PCI发展最快,2011年每例PCI平均置入支架数量最高为1.67个,之后对支架的使用逐渐趋于理性,近3年保持每例PCI置入1.5个支架左右。由此测算,从2012年至今,国内支架使用量的增速基本和PCI的增速保持一致,2016年增速为19%,若未来三年复合增速为15%,预计2020年支架数量将会达到175万个。

冠脉支架进口替代程度较高,药物洗脱支架为目前主流。目前,国产冠脉支架总体比例在70%以上,国产支架以微创、乐普以及吉威三家领先,三家市场占有率超过60%。其中,国产药物洗脱支架比例超过70%,药物洗脱支架约占各类支架的99%以上,已经逐步替换了裸金属支架的市场;2017年9月,雅培全球停售第一代生物可降解支架,乐普医疗的生物可降解支架预计2018年获CFDA认证,按照目前申报进度,公司有望成为国内第一家获得认证的企业。

国内外公司心脏支架产品对比及市场份额(数量)

公司 | 主要产品 | 上市时间 | 支架材料 | 涂层药物 | 数量格局 |

乐普 | Partner | 2005 | 不锈钢316L | 雷帕霉素 | 24% |

Nano | 2011 | 不锈钢316L | 雷帕霉素 | ||

Biguard | 2012 | 不锈钢316L | 雷帕霉素 | ||

GuReater | 2013 | 钴铬合金 | 雷帕霉素 | ||

微创 | Firehawk | 2014 | 钴铬合金 | 雷帕霉素 | 23% |

Firebird2 | 2008 | 钴铬合金 | 雷帕霉素 | ||

吉威 | Excel | 2009 | 不锈钢316L | 雷帕霉素 | 20% |

雅培 | XienceV | 2009 | 钴铬合金 | 依维莫司 | 13 |

美敦力 | Resolut | 2006 | 钴铬合金 | 佐他莫司 | 10 |

波士顿科学 | PROMUS Element | 2008 | 铂铬合金 | 依维莫司 | 3% |

赛诺 | BuMa | 2010 | 不锈钢316L | 雷帕霉素 | 2% |

资料来源:公开资料整理

二、 心脏起搏器行业发展空间分析

1958年第一代固率型产品问世至今,心脏起搏器已近60年,经历了“固率型-按需型-生理型-自动型”的升级,对心脏节律的感知更敏感,可自动分析、调整数据并作出判断。起搏器的功能也从单一治疗缓慢性心率失常发展到治疗心电紊乱(房颤、室颤等)和非心电性疾患(心衰等)。

心脏起搏器发展阶段

分代 | 结构类型 | 上市时间 | 主要进步 | 缺点 |

第一代 | 固率型 | 1958年 | 模拟心脏节律 | 起搏竞争性心率失常 |

第二代 | 按需型 | 1967年 | 可检测心脏自律信号,避免节律竞争 | 起搏器综合征 |

第三代 | 生理型 | 1978年 | 双腔起搏器(两根导线)可感知机体状态,模仿窦性心率 | 起搏器介导性心动过速 |

第四代 | 自适应型 | 90年代 | 起搏、感知、诊断逻辑性、频率适应性以及自动适应能力 | 价格昂贵 |

资料来源:公开资料整理

目前,市场上的起搏器按电极数量分类,大致有三种:单腔起搏器、双腔起搏器和三腔起搏器。单腔起搏器主要适用于窦房结或传导功能受损,电极一般位于右心室或右心房,价格较低,但是心输出量较小;双腔起搏器的电极位于右心房和右心室,适用于除合并房颤外的所有心动过缓的适应症,相比单腔起搏器,其心输出量较强,但是电池耗电快,且价格较高;三腔起搏器的电极位于右心房和左右心室,可以保证左右心室同步收缩,但是手术难度大,价格高。

单腔起搏器VS双腔起搏器VS三腔起搏器

分类 | 电极数量 | 电极位置 | 主要适应症 | 优点 | 缺点 |

单腔 | 1根 | 右心室/右心房 | 窦房结或传导功能受损 | 便宜、电池寿命长 | 心输出量小 |

双腔 | 2根 | 右心房和右心室 | 除合并房颤外,所有心动过缓适应症 | 增强心输出量,接近生理起搏 | 电池耗电快,价格高 |

三腔 | 3根 | 右心房和左右心室 | 左右心室收缩不同比,左束支传导阻滞 | 保证左右心室同步收缩 | 手术难度大,价格高 |

资料来源:公开资料整理

起搏器植入量逐年增加,生理型(双腔)起搏器比例逐年增高。1962年国内首次植入心脏起搏器,据《中国心血管病报告2016》以及第二十届全国介入心脏病学论坛的医院上报的数据显示,1995年,我国的心脏起搏器年植入量仅有3614枚,截止至2016年,这一数据已经约为7.31万枚,近三年年复合增长率约12%。2016年,双腔起搏器的年植入量为5.5万枚,占起搏器植入量的69%,同比增长约23%;2005年,双腔起搏器的年植入量不足1万枚,比例仅为51.5%。预计未来三年,国内心脏起搏器总体的增速约为15%,生理型(双腔)起搏器比例将进一步提升。

起搏器以进口为主,未来替代空间广阔。国内起搏器进口数量从2006年的2.7万增长至2016年的8.8万,年复合增速约12.4%,此时间段内国内使用量年复合增速为13.8%,总体上一致,国内起搏器基本依赖进口。起搏器的单价从1071美元增长至1775美元,年复合增长5.2%。因2013、2014年受招标降价影响较大,预计短期(未来三年)受招标降价的影响有限,降价幅度在可控范围内。

起搏器被国外厂商垄断,美敦力占比过半。19世纪80年代,圣犹达的心脏起搏器进入中国,随后百多力和美敦力分别于80年代和90年代进入,21世纪初,波士顿科学也进入国内市场,逐渐形成四足鼎立。2012年,我国心脏起搏器市场高度集中,被国外厂商垄断,美敦力、圣犹达、百多力以及波士顿科学合计占国内市场的90%+。其中美敦力独占鳌头,占比约55%,比例过半。2009年秦明医学推出我国第一枚国产单腔起搏器至今,我国的心血管医疗器械巨头(乐普、微创、先健)通过并购以及合作等方式陆续进入起搏器行业,2016-2017年,乐普、先健科技的双腔起搏器陆续获批,为国产双腔起搏器打开进口替代的大门,预计未来3-5年国产起搏器的份额有望快速提升。

心脏起搏器普及率低,需求端大有空间。我国心脏起搏器的普及率远不及欧美,与亚太地区部分国家相比也相距甚远。2014年新西兰与日本等国每百万人植入量在400枚以上,台湾的植入量也超过了200枚(/百万人),我国大陆地区的植入量仅为44.3枚,远低于上述国家和地区。随着医保覆盖增加和治疗技术的推广,大陆地区的普及率有望大幅提升。

由于我国起搏器渗透率较低,未来三年中,需求端所需起搏器的数量远大于供给端,基于供给端的数据,做出如下假设:①单腔、双腔和三腔年均使用量增速分别以10%、17%和15%增长;②受招标降价影响因素较小,由于产品自身升级等因素,单腔、双腔和三腔起搏器的单价增速分别为3%、5%和5%;③2013-2014年受招标降价影响较大,起搏器单价增幅仅为1%,近三年不会受到特别大的影响,保守预计,未来3年的国内起搏器终端市场将超过66亿元。鉴于目前国产起搏器的份额过小,未来进口替代空间较大。

2020年国内起搏器初始数量(万个)估算(2017-2020年复合增速)

资料来源:公开资料整理

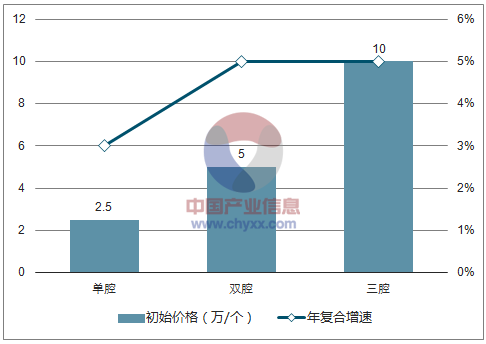

2020年国内起搏器初始价格(万/个)估算(2017-2020年复合增速)

资料来源:公开资料整理

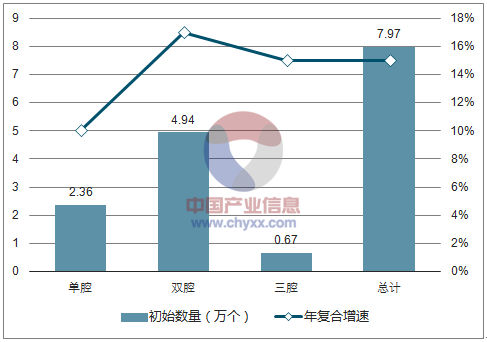

2020年国内起搏器市场空间估算(2017-2020年复合增速)

分类 | 初始数量(万个) | 年复合增速 | 初始价格(万/个) | 年复合增速 | 总计(亿元) |

单腔 | 2.36 | 10% | 2.5 | 3% | 8.58 |

双腔 | 4.94 | 17% | 5 | 5% | 45.8 |

三腔 | 0.67 | 15% | 10 | 5% | 11.8 |

总计 | 7.97 | 15% | - | - | 66.17 |

资料来源:公开资料整理

心脏起搏器技术壁垒高,国内涉足企业较少。起搏器涉及复杂的电生理学,其研发难度远大于心脏支架等产品,目前国内涉足心脏起搏器的企业几乎为心血管高值耗材企业的龙头:乐普、微创以及先健科技。2009年秦明医学推出了国内第一款起搏器,实现了国产起搏器从无到有的格局,公司持有其98%的股权。2016年10月,公司的双腔起搏器获批,是目前国内为数不多一款能与国外产品竞争的国产产品,填补了国内在该领域的空白,打开了心脏起搏器领域进口替代的大门。

国内主要起搏器研发公司

公司名称 | 涉及上市公司 | 合作方 |

秦明医学 | 乐普医疗 | 西安交大 |

创领心率 | 微创医疗 | 索林集团 |

先健科技 | 先健科技 | 美敦力 |

杭州能可爱心 | 仙琚制药 | NeuroIZ |

资料来源:公开资料整理

预计公司的双腔起搏器有望保持较快增长,同时替代进口单腔起搏器以及部分双腔起搏器,很大程度促进进口替代:

三、先心病封堵器行业发展情况分析

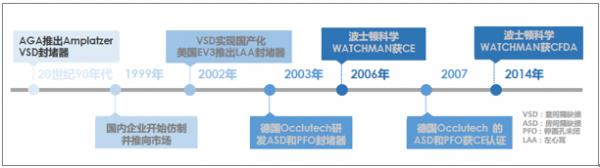

20年发展历程,从心室封堵器到左心耳封堵器研发之路曲折中前行。20世纪90年代,美国AGA公司推出首款室间隔缺损封堵器Amplatzer,因使用后传导阻滞的发生率较高而未获FDA批准;1999年,国内企业和研究机构开始仿制Amplatzer封堵器,相关产品相继问世并于2002年推向市场,并逐渐实现国产化。左心耳封堵器发展时间略晚,2002年,美国EV3公司研发出首款左心耳封堵器PLAATO,后因并发症及经费问题终止;2006年波士顿科学左心耳封堵器WATCHMAN获CE认证,并于2014年年进入中国市场,成为国内首款上市的左心耳封堵器。

封堵器发展历史

资料来源:公开资料整理

1)先心病封堵器

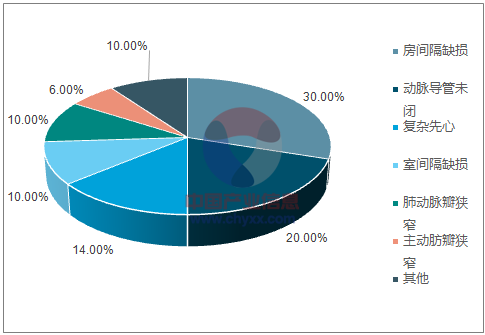

先天性心脏病是我国大陆新生儿的一种最常见的天生性缺陷,约占各种先天畸形的28%。其发病率占出生活婴的0.4%-1%,意味着全国每年约出生15-18万的先天性心脏病患儿。其中,房间隔缺损发生率占先心病的20-30%。

先天性心脏病病种分布

资料来源:公开资料整理

早期植入量增速较高,介入数量趋于稳定。2009-2014年先心病介入数量保持较较高增速,近3年数趋于稳定,2009-2016总计植入量约18万例,其中2016年国内大陆地方医院(不包括西藏)先心病介入治疗数量约2.7万例。

医院发展不平衡。先心病介入治疗主要集中在上海、北京、云南、广东等省市,2016年完成例数前10位的省市治疗例数占全国地方医院总数的64.26%,相对集中。2016年开展先心病介入治疗的医院有357家,其中275家为综合医院,2016年县级医院年开展先心病介入治疗的只有安徽、云南两个省。

早期植入量增速较高,介入数量趋于稳定。2009-2014年先心病介入数量保持较较高增速,近3年数趋于稳定,2009-2016总计植入量约18万例,其中2016年国内大陆地方医院(不包括西藏)先心病介入治疗数量约2.7万例。

医院发展不平衡。先心病介入治疗主要集中在上海、北京、云南、广东等省市,2016年完成例数前10位的省市治疗例数占全国地方医院总数的64.26%,相对集中。2016年开展先心病介入治疗的医院有357家,其中275家为综合医院,2016年县级医院年开展先心病介入治疗的只有安徽、云南两个省。

2)左心耳封堵器

房颤是最常见的心律失常,全国约有1000万患者。研究表明,35岁以上人群房颤发生率约0.77%,全国至少有1000万房颤患者,约占全球患者的1/4,国内患者服药比例为20%-25%,而达标者仅为1/4,多项研究表明,亚洲人群服用抗凝药物后出血等并发症高的发生率高于欧美人群。安贞医院马长生教授表示,任何年龄段,服用抗凝药物达5年的停药率非常高,大约60%的患者不能继续坚持服用华法林。

并发症脑卒中风险高于普通人群,左心耳封堵术安全有效性得到验证。房颤患者最主要的并发症是脑卒中,脑卒中患者中超过87%的患者是血栓栓塞,非瓣膜型房颤患者中89%的血栓来自于左心耳,瓣膜型房颤为44%。左心耳封堵术

作为治疗房颤的一项新技术,多项国际临床研究证明其有效性和安全性,其疗效甚至优于口服华法林。随着左心耳封堵器的改进和植入技术的推广的普及,会有越来越多的患者接受这一新技术的治疗。

时间越久左心耳封堵器的临床获益越明显。PROTECT-AF是左心耳封堵器(WATCHMAN)的第一项多中心随机对照研究,共纳入欧美59个中心的707个房颤患者:随访2.3年的结果表明,WATCHMAN组预防房颤卒中不劣于华法林组;随访3.8年的结果显示,WATCHMAN组房颤卒中风险降低40%,有显著统计学差异,效果优于华法林。

PROTECT-AF试验3.8年随访结果不良事件发生率

资料来源:公开资料整理

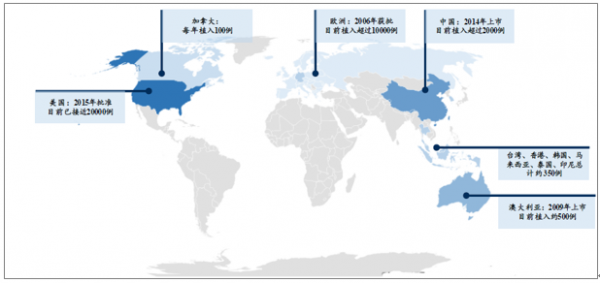

左心耳封堵器全球植入3万余例,新技术有待推广。市场上左心耳封堵器以波士顿科学的WATCHMAN为主。2006年获CE认证后,至今欧洲植入量已超过1万例;2015年获FDA认证后,两年时间植入量已接近2万例。WATCHMAN于2014年获CFDA认证,并进入我国市场,目前已植入超2000例,市场仍属于发展初期,发展空间较大。

左心耳封堵器全球植入分布

资料来源:公开资料整理

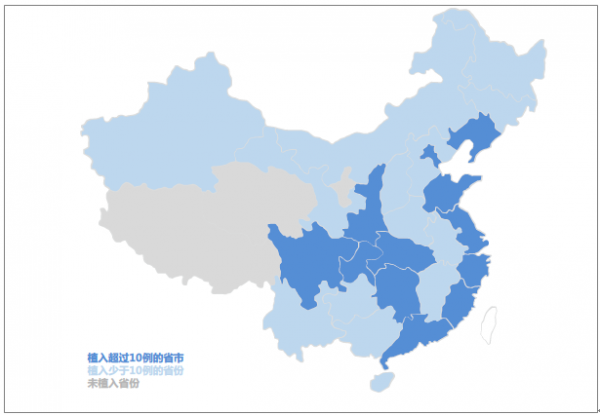

WATCHMAN左心耳封堵器国内已植入病例覆盖省份广但人数较少,市场仍属蓝海。WATCHMAN左心耳封堵器2014年在国内上市以来,已经覆盖27个省份,已在140个中心开展手术,云南等3个省份纳入医保。从覆盖范围来看,直辖市、华南、东南、华东地区以及四川等省份的植入量高于全国其他地区。

左心耳封堵术在国内发展情况

资料来源:公开资料整理

除WATCHMAN已在大陆获批以外,先健的左心耳封堵器已于2017年6月获批,乐普的左心耳封堵器预计在2018年底获批。从目前临床和申报进展来看,公司有望成为前三家获批的企业,或可抓住蓝海机遇,快速发展。

国内主要起搏器研发公司

公司 | 临床进展 | 上市时间 |

乐普医疗 | 2016年完成临床试验,随访中 | 预计2018年底 |

先健科技 | 2016年通过CE认证,2017年已通过CFDA | 2017年6月 |

波士顿科学 | 2014年进入国内,已完成近2000例植入 | 2014年3月 |

资料来源:公开资料整理

四、 吻合器行业发展趋势分析

吻合器用于胃肠吻合已经近一个世纪,但是直到1978年吻合器才广泛应用于胃肠手术。根据吻合器的适用范围不同,主要可分为线性吻合器、环形吻合器、线形切割吻合器、荷包吻合器、皮肤筋膜吻合器以及腔镜专用吻合器。

吻合器的分类

种类 | 功能 | 适用范围 |

线性吻合器 | 组织线形缝合 | 支气管、食管、胃、肠和血管等残端封闭 |

环形吻合器 | 腔道的吻合,环形刀切除多余的组织,形成圆形的吻合口 | 食管、胃肠等消化道端的吻合 |

线性切割吻合器 | 组织线性缝合并同时进行的组织之间进行切割离断 | 胃-空肠侧侧吻合、肠-肠侧侧吻合、胃管制作、不全肺裂离断以及肺部分切除等手术 |

荷包吻合器 | 荷包式缝合 | 食管和胃肠外科 |

皮肤筋膜吻合器 | 将皮肤切口进行快速钉合 | 较长的皮肤切口 |

腔镜专用吻合器 | 胸腹腔镜手术开发的吻合器 | 腔镜手术 |

资料来源:公开资料整理

住院病人手术人次逐年增长,外科手术器械市场持续扩增。我国从2006年至2013年住院病人手术人次从2104万增长至3983万,年复合增长率为10%。由于国内老龄人口比例逐渐增加,患病人数和人群患病几率大大提升。

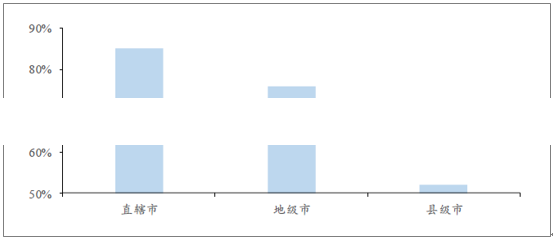

吻合器使用率因地而异,基层市场大有空间。随着分级诊疗制度的逐步落实,我国县级以及以下医院将承担一般疾病的手术,有望推动吻合器在基层医疗机构的使用。据统计,我国县级市的吻合器使用率仅为52%,相比于直辖市85%的使用率仍有很大差距,基层医疗市场的打开有望推动吻合器的高速增长。

吻合器使用情况

资料来源:公开资料整理

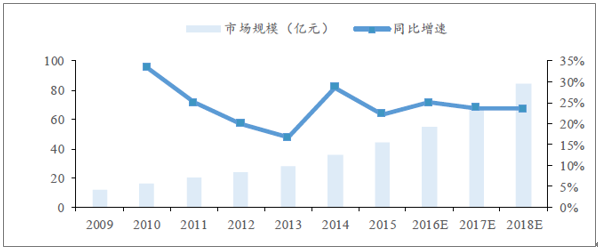

吻合器是外科手术常用的手术器械,国内吻合器市场规模未来四年有望增长一倍。从2009年至2015年,国内的吻合器市场规模年复合增速为24%,2015年国内吻合器的为44亿元,同比增长24%,预计到2018年国内吻合器市场将达到84亿元。随着手术人次数量以及基层医疗市场的打开,吻合器的市场年复合增速可以保持20%以上的增速增长,预计,2020年国内吻合器市场将达到124亿元。

2009年-2018年国内吻合器市场规模及预测

资料来源:公开资料整理

市场竞争激烈,国内外公司四六分据。国内吻合器市场由强生和柯惠两大巨头占据近60%市场份额,国内约30余家具有一定规模的厂商占据余下份额。从国内厂商的市场占有率看,法兰克曼、常州康迪、常州智业领先,其中常州智业为宁波秉琨旗下全资公司,乐普医疗的全资子公司上海形状作为宁波秉琨的控股股东,持有其63%的股权。

腔镜吻合器技术壁垒较高,进口替代之路漫漫。国产开腹吻合器价格在1500-2500元之间,进口开腹吻合器价格在2500-3500元。在吻合器各个细分品种中,腔镜吻合器技术难度较大,市场基本被国外厂商垄断,是进口替代率最低的产品。目前腔镜吻合器基本为进口产品,价格在4000元左右。

吻合器厂商基本情况及市场份额

公司名称 | 相关投资公司 | 产品情况 | 市场份额 |

强生 | 强生 | 品种全,高端产品 | 43% |

美敦力(柯惠) | 美敦力 | 品种全,高端产品 | 20% |

法兰克曼 | 暂无 | 品种全,中、高端产品 | 8% |

常州康迪 | 美敦力 | 品种全,中、高、低端产品 | 7% |

常州智业 | 乐普医疗 | 品种全,毛利率领先 | 4% |

苏州贝诺 | 法兰克曼 | - | 3% |

常州新能源 | 暂无 | 品种全 | 3% |

派尔特 | 暂无 | 品种较全 | 2% |

瑞奇外科 | ReachSurgical,Inc. | 高端产品 | 2% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询