中国跨越数码摄像机时代进入大移动时代,5G有望驱动移动视频多端多媒介的发展再下一城。从硬件角度看,相对美国,中国在数码相机和数码摄像机家庭渗透率偏低,但伴随互联网以及移动互联网的高速发展,2016年中国智能手机的渗透率达到90%,反超美国,奠定了成熟的硬件基础。5G的高速率低延时及超大连接能力将提升各种场景流媒体的体验。

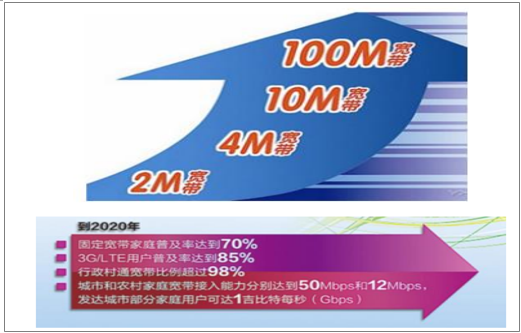

2015年5月电信宣布将固网宽带免费提速。其中光纤用户最高可免费提速到100Mbps。三家电信企业均已制定面向全国移动用户、每月50-60元包含2GB流量的资费套餐。国家工信部称到2017年底网络能力上全国所有地级以上城区家庭要具备百兆光纤接入能力,4G网络全面覆盖城市和乡村,移动宽带人口普及率要达到中等发达国家水平。随着硬件宽带建设高速发展及宽带流量的放宽、资费的下降,用户使用视频呈现强需求。

中国宽带建设时间表

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国在线视频产业竞争态势及发展前景预测报告》

基于人口到硬件的支持,助推中国视频及移动亿不断发展:视频端普及率不断提升,付费率的提升是初级,广告变现是第二级,内容质量的竞争是核心级。

中国整体网民从2011年的5.1亿人增加至2019年预计的7.8人,网民及移动网民增速预计在2019年分别达到1.3%、2.63%的增速,人口红利减弱,视频端普及率不断提升,用户付费率的提升是初级,广告变现是第二级,内容质量的竞争是核心级。

2011-2019年中国整体网民及移动网民规模及同比增速

数据来源:公开资料整理

数据来源:公开资料整理

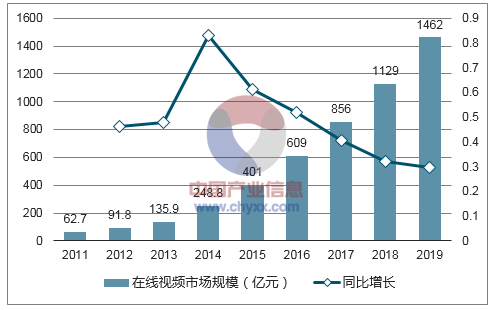

2017年上半年中国在线视频行业市场规模为503.3亿元,环比增加35.62%,预计2018年中国在线视频市场规模达到1129亿元,同比增加31.9%,2019年将达到1462亿元,同比增加29.5%。2018-2019年视频广告市场规模分别为554亿元、659亿元,分别占比49.1%、45.1%。

2017年上半年的《三生三世十里桃花》《热血长安》等代表的爆款持续发力,带动用户流量增加,会员付费用户、广告收入增加,影视带动IP衍生品热卖,促使行业规模得以较大幅度增长。

2011-2019e中国在线视频市场规模及同比增速

数据来源:公开资料整理

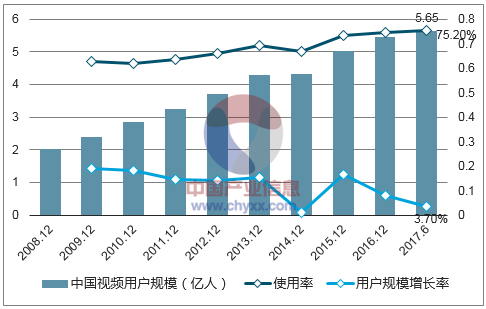

2008.12-2017.06中国网络视频用户规模及用户使用率、增长率

数据来源:公开资料整理

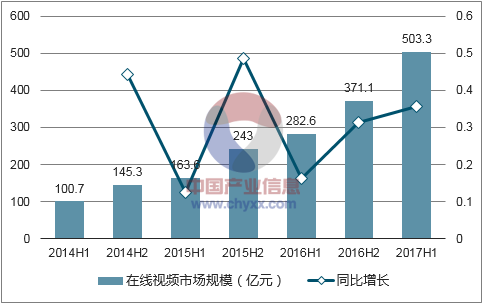

2014H1-2017H1中国在线视频行业市场规模及增速

数据来源:公开资料整理

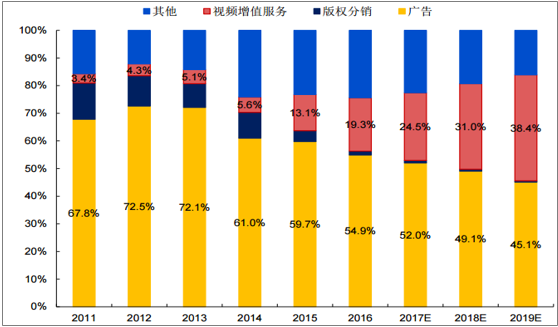

2011-2019年中国在线视频行业收入构成占比

数据来源:公开资料整理

中国在线视频业务构成中广告业务虽增速微减,但预计未来两年仍以45%以上的占比成为视频业务商业变现的主要构成,2018年视频广告业务收入有望达到508亿元,视频增值服务占总业务的比例处于上升阶段,预计2018年占比将达到31%取得349.99亿元。

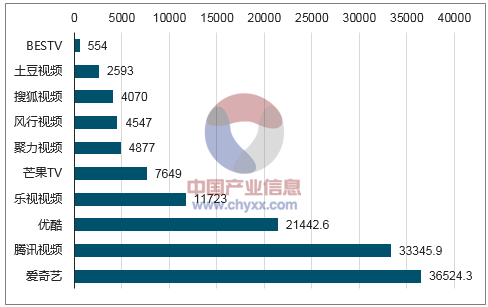

2017年6月在线视频类综合APP月活跃用户数(万人)

数据来源:公开资料整理

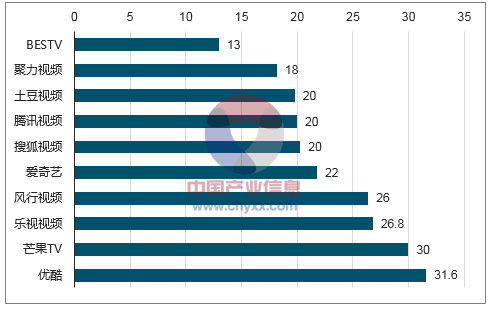

2017年6月在线视频类APP平均每次运行时长(分钟)

数据来源:公开资料整理

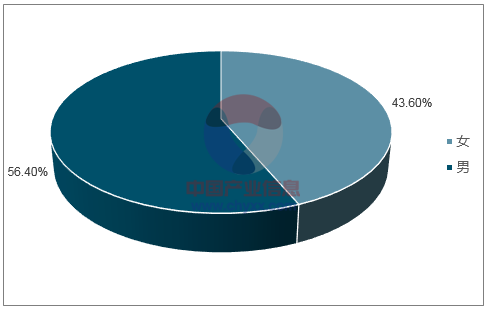

据显示2017年Q1中国在线视频用户年龄趋于年轻化,以18-24岁为最多,占比35.1%,其次是25-35岁年龄段,占28.9%。2017年第1季度在线视频APP用户常用功能方面,观看功能以96.2%的占比居于首位,最能影响在线视频APP用户使用的因素是内容吸引力。在线视频的受众呈现年轻化特点。适合年轻人的剧集种类主要为喜剧、热血、纯爱、网剧以及各种综艺等。

2017年Q1中国移动视频用户年龄及性别占比

数据来源:公开资料整理

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国在线视频行业投资潜力分析及发展前景展望报告

《2026-2032年中国在线视频行业投资潜力分析及发展前景展望报告》共十三章,包含主要视频网站介绍,2026-2032年在线视频产业投资与趋势预测,2026-2032年中国在线视频产业的问题与发展对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国在线视频行业发展历程、市场规模、月活跃用户规模及发展趋势分析:在线视频平台加快创新步伐,行业未来前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国在线视频行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/2022/02/B9916M15PW_m.jpg?x-oss-process=style/w320)