1、多肽的概念及简介

多肽是指由氨基酸用肽键连接而成的一类化合物, 其在连接方式上与蛋白质相同,通常将少于 100 个氨基酸组成的称为多肽,而将 100 个以上氨基酸组成的称为蛋白质。多肽和蛋白质在结构上只是肽链长短之别,二者没有严格的区分,多肽相比于蛋白质具有空间结构较简单、稳定性较高、免疫原性较低或无免疫原性等优势。多肽是涉及生物体内各种细胞功能的生物活性物质, 是生命活动不可或缺的参与者,涉及激素、神经、细胞生长和生殖等各个领域,其重要性在于广泛参与并调节体内各系统、器官和细胞功能活动。随着生物技术的高速发展,多肽已成为继基因之后又一个重要的生命科学研究领域。目前, 多肽产品已广泛用于医药、食品、保健品、化妆品、生物材料、生物农药等众多领域。

2、多肽类药物的定义及简介

(1)多肽类药物的定义

多肽类药物是指通过化学合成、 基因重组或动植物中提取的具有特定治疗作用的多肽,是多肽在医药领域的具体应用。多肽的生物活性广泛而重要,能够广泛作用于内分泌系统、免疫系统、消化系统、心血管系统、血液系统、肌肉骨骼系统等,因此,虽然多肽作为药物的开发史较短,但发展却十分迅速,目前已成为市场开发的热点。

(2)多肽类药物的分类

从制备方法上来讲,多肽类药物的制备目前主要有化学合成、基因重组和从动植物中提取三种方法。由于多肽类物质在生物体内含量甚微,提取时纯度也不够,限制了从动植物中提取多肽类药物的临床应用。化学合成中固相法合成技术的产生,极大推动了多肽类药物的发展。基因重组是指由于不同 DNA 链的断裂和连接而产生 DNA 片段的交换和重新组合,从而形成新 DNA 序列的过程;基因重组在多肽类药物中主要用于长肽的制备。依据多肽类药物的作用和分泌部位,可以分为加压素及其衍生物、催产素及其衍生物、促皮质素及其衍生物、下丘脑-垂体肽激素、消化道激素、其他激素和活性肽等。

(3)多肽类药物的发展概况

固相多肽合成技术的产生,极大推动了多肽类药物的发展。目前国际上已经形成药物的有:治疗糖尿病的胰岛素;治疗脑神经疾病(老年痴呆等)和甲状腺疾病的促甲状素释放激素;治疗自身免疫性甲状腺病的甲状腺刺激激素;治疗前列腺癌和生殖系统肿瘤的黄体激素释放激素; 治疗风湿性关节炎的促肾上腺皮质激素;产科用药催产素;治疗尿崩症的醋酸去氨加压素;升高血压用药后叶加压素;治疗胃肠道大出血的生长抑素;治疗老年疾病和侏儒症的人生长激素;妇、产科用的绒毛膜促性腺激素、人绝经期促性腺激素、泌乳素;抗焦虑用的促肾上腺皮质激素释放因子;治疗低血糖的胰高血糖素;促进骨钙生成的降钙素;治疗心血管疾病的利钠激素;提高机体免疫力的胸腺激素(胸腺五肽、胸腺法新)等约 50 多个品种,并约有一、二百种多肽类新药已进入临床前和临床研究阶段。畅销的有胸腺五肽、胸腺法新、生长抑素、醋酸去氨加压素、鲑鱼降钙素、醋酸奥曲肽、艾塞那肽、普兰林肽、亮丙瑞林、戈舍瑞林、爱啡肽、比伐卢定、特立帕肽、卡帕松、 Fuzeon、齐考诺肽等。其中,不少多肽类药物上市后立即成为年销售超数亿美元的重磅药品,如降钙素、亮丙瑞林、戈舍瑞林、爱啡肽、卡帕松等。随着生物技术和遗传工程领域的迅速发展, 人们可以在短期内合成更多的多肽类药物,因此,多肽类药物在不久的将来可能取代越来越多的现存药物,成为各医药公司新药研发的重要方向之一。 多肽类药物是后基因组时代新药研究领域最受关注的热点之一。

3、多肽类药物在全球的销售状况

多肽类药物是一类市场增长极快的药物,目前,全球已经批准了近 100 个多肽产品上市, 2016 年全球多肽类药物的市场规模达 233 亿美元,占医药品市场份额的 2%, 十年复合增长率高达 10.80%, 2006 年-2016 年间总销售额翻了 3 倍。近几年来,全球多肽类药物市场复合增速在 12%以上,高于药物整体市场,预计到 2020 年将达到 317 亿美元,其中不乏 10 亿美元级别以上的大品种,如格拉替雷、利拉鲁肽等。 2016 年销售额在 10 亿美元以上的品种有 6 个,合计销售额约为 99 亿美元。因此,虽然多肽类药物的整体规模还较小,但随着合成技术的成熟以及制剂技术的发展,多肽类药物具有较大的发展空间。

4、多肽类药物的研发动态

多肽类药物是医药行业具有广泛市场前景的研发发展方向之一。 随着生物技术和遗传工程领域的迅速发展,人们可以在短期内合成更多的多肽类药物,多肽类药物的开发也已经延伸多个疾病治疗领域,包括抗感染、抗肿瘤、生理调节、疼痛、心衰、骨质疏松、糖尿病、疫苗等,多肽类药物将来可能取代现存小分子化学药物。同时,由于大多数多肽类药物都具有直接口服无效、生物半衰期短、治疗周期长的特点,因此,以改善患者顺应性为目的,对现有多肽类药物进行二次开发也是具有商业价值的研发方向。

不同时间段进入临床试验的多肽类药物平均数量

资料来源:公开资料整理

据全球肽治疗基金会 2013 年的报告显示,在过去的几十年,进入临床开发的多肽类药物数量不断增加,上世纪 90 年代年均为 9.7 种, 2000 年至 2010 年期间增加到 19.5 种。可以预见,随着分子生物学、生物化学合成技术的突飞猛进,多肽类药物的发展将迈上一个新台阶, 多肽类产品将成为国际医药市场上一大类产品,其市场前景不可低估。

5、我国多肽类药物行业发展状态

(1)我国多肽类药物的市场规模及成长性分析近几年随着我国医药市场的平稳增长, 多肽类药物市场销售规模也在逐年扩大, 2013-2016 年我国多肽类药物的市场销售额保持了快速增长势头,由 417 亿元上升至 581 亿元,复合增长率为 11.71%,市场成长性较好。

(2)化学合成多肽类药物国内市场规模与成长性

目前在我国上市的化学合成多肽药物共有 26 个品种, 其中 17 种多肽药物已实现国产化。近几年来随着我国化学合成多肽技术的逐渐成熟,产品质量和收率均明显提高,成本更加可控,市场销售规模也逐年扩容。 2013-2016 年我国化学合成多肽类药物的市场销售额保持较快增长的势头,由 2013 年的 141.52 亿元上升至 2016 年的 212.96 亿元,复合增长率达到 14.59%,明显高于多肽类药物总体市场增长率,市场成长性较好。

(3)市场规模逐年扩容,市场地位不断提升,成长性较好2013-2016 年,化学合成多肽市场保持快速增长,在多肽类药物市场中所占比重保持在 36%左右,并且稳中有升。

(4)多肽类药物的临床地位

随着多肽类药在临床上应用范围的不断扩大和新产品的陆续上市,该类药物以其确切的疗效和较好的安全性(低不良反应发生率),正逐渐被专家和临床医生所接受,临床治疗地位也在不断提升,许多品种被纳入到国际和国内的相关疾病治疗指南和专家共识中,为指导临床用药和提高医生处方量起到了积极的学术支撑作用,同时也为制药企业开展相关学术研究提供了较好的权威支持。

6、多肽类药物市场竞争格局

(1)市场整体竞争相对缓和

我国医药行业的市场化程度较高,竞争激烈。但就多肽类药物而言,受到工艺、设备及技术等条件的限制,国内具有大规模生产化学合成多肽类药物能力的企业较少,市场竞争相对缓和。目前,我国多肽类药物仍以国外品牌为主,国外产品在我国多肽类药物市场中占有较大的份额。 而国产多肽类药物则均为仿制国外已过专利保护期或未在我国申请专利的多肽类药物。近年来,随着一批具备化学合成多肽类药物能力的医药企业的快速崛起,以本公司及地奥九泓、翰宇药业和双成药业等为代表的少数几家具有大规模生产能力的医药企业开始崭露头角。

(2)我国多肽类药物市场的产品和厂家竞争格局

①我国化学合成多肽类药物市场产品竞争格局

目前我国化学合成多肽类药物市场的主要产品有胸腺五肽、胸腺法新、醋酸奥曲肽、生长抑素和亮丙瑞林。2013 年、至 2016 年年上述五种药品占化学合成多肽类药物市场的份额分别达到 71.09%、71.96%、 68.36%和 67.44%,市场集中度相对较高,其中胸腺五肽、胸腺法新是该领域的代表性品种。从具体产品看,胸腺五肽和胸腺法新近几年的销售规模和增长势头较好,三年间一直稳居市场销售前茅, 2016 年两个品种的销售额分别实现 46.02 亿元和33.10 亿元,市场份额分别为 21.61%和 15.54%。醋酸奥曲肽、生长抑素和亮丙瑞林则分别以 27.49 亿元、 23.00 亿元和 14.01 亿元的销售额位列第三至五位。

②我国化学合成多肽类药物生产企业竞争格局

目前国内化学合成多肽类药物市场中,具有代表性的生产企业包括诺华制药、中和药业、翰宇药业、美国赛生和默克雪兰诺。2013 年至 2016 年年上述五家企业销售额合计占该类药物总销售额的比例分别为 32.65%、 33.33%、 32.71%和 33.87%,单一企业的市场份额均未超过10%,市场集中度仍不高,尚未形成明显的市场垄断格局。从前五家厂家销售额看,虽然外资企业如诺华制药、美国赛生、默克雪兰诺仍占据一定优势,但以中和药业和翰宇药业为代表的国内企业正在崛起。

7、影响行业的有利和不利因素

1、有利因素

(1)国家对医药产业的政策扶持医药产业是支撑医疗卫生事业和健康服务业持续发展的重要基础, 是具有较强成长性、 关联性和带动性的朝阳产业, 在惠民生、 稳增长方面发挥了积极作用。为提升我国医药产业核心竞争力,促进产业持续健康发展,国务院、国家食药监局等多个部门不断推出支持医药产业发展的新政。 2016 年 3 月 11 日,国务院发布医药产业健康发展国家级战略部署,下发了《关于促进医药产业健康发展的指导意见》,针对医药行业在国民经济发展中的战略地位、现状及未来发展规划做了指导性安排;在未来任务中指出要“加快新型抗体、蛋白及多肽等生物药研发和产业化”,为多肽行业发展指明了方向。

(2)医药卫生体制改革将进一步推进医药行业的发展

当今政府为解决“看病难、看病贵”问题,为群众提供安全、有效、方便、价廉的医疗卫生服务,提出建立健全覆盖城乡居民的基本医疗卫生制度。深化医药卫生体制改革长远目标是到 2020 年基本建立覆盖城乡的基本医疗卫生制度。我国深化医药卫生体制改革将推进基本医疗保障制度建设并建立和完善政府卫生投入机制,居民个人的基本医疗卫生费用负担将得到有效减轻,这将促进居民医疗卫生消费,使更多的药品能让老百姓用得起,市场规模将大幅增长,为我国医药制造业带来长期利好。

(3)市场对多肽类药物的接受程度日益提高

多肽类药物目前主要通过小容量注射给药,用量小,易于在临床上应用。同时,由于多肽为人体内源性成分,在体内的半衰期较短,具有疗效好和副作用小的特点。近年来,随着多肽类药物行业的不断发展,临床应用范围的不断扩大,医生对多肽类药物的接受度日益提高,进一步带动了多肽类药物的发展。目前,多肽类药物已经广泛用于内分泌系统、免疫系统、消化系统、循环系统、肌肉骨骼系统等多个治疗领域。作为主要的多肽类药物,胸腺五肽和胸腺法新具有双向免疫调节功效,未来市场用药量将会进一步提升,患者对多肽类药物的接受程度也将日益提高。

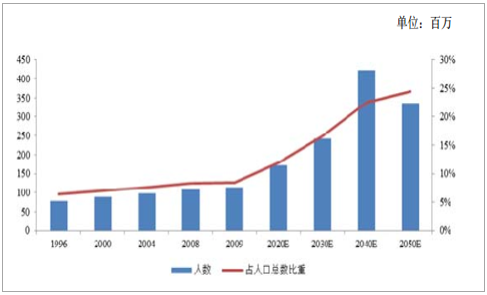

(4)人口老龄化将拉动多肽类药物市场需求

中国人口老龄化的速度在不断加快,而老年人是医疗服务的高消费人群,将提升消费者对医药的需求,国家对医疗卫生服务投入也越来越大,药品的消费越来越高。老年人是疾病的高发人群,据原国家卫生部调查,老年人发病率比青壮年要高 3-4 倍,住院率高 2 倍。近年来,我国癌症的发病率以每年升高 3%速度在增长,总体相比城市发病率要高于农村,其主要因素是老龄化。据统计,国际上 62 种恶性肿瘤中大部分的高发期在 60-70 岁后。因此,随着我国老龄化的加速,对慢性病尤其是抗癌药物的需求也将进一步增加。

我国 65 岁以上老龄人口增长趋势情况

资料来源:公开资料整理

(5)多肽类药物专利到期,国内仿制药企迎发展

目前,国内企业生产的多肽类药物大多为仿制药, 2016-2019 年是全球多肽类药物中重磅药物的专利到期高峰期,随着格拉替雷、艾塞那肽和利拉鲁肽等品种专利到期,国内仿制药企业的同品种将陆续获得批准上市,无疑给国内众多仿制药生产企业带来机会。

全球主要多肽类药物专利到期情况

药品中文名 | 商品名 | 原研企业 | 专利到期 | 适应症 |

艾塞那肽 | Byetta | 阿斯利康 | 2016 年 12 月 | 2 型糖尿病 |

格拉替雷 | Copaxone | 梯瓦 | 2017 年 1 月 | 多发性硬化症 |

利拉鲁肽 | Victoza | 诺和诺德 | 2017 年 8 月 | 2 型糖尿病 |

特立帕肽 | Forteo | 礼来 | 2018 年 12 月 | 骨质疏松症 |

戈舍瑞林 | Zoladex | 阿斯利康 | 2022 年 4 月 | 前列腺癌等 |

资料来源:公开资料整理

2、不利因素

(1)国内创新药研发进展缓慢

医药行业具有“高投入、高风险、长周期、高收益”的特点。产品的研发、注册和进行认证都需要巨额、持续的资金投入。对新产品开发而言,新产品从研制开发到批准生产上市需要通过小试、中试、临床、规模放大和验证、商业化生产等环节,在取得药品批准文号并通过药品 GMP 认证后方可投入生产。整个过程需进行大量的实验研究,周期长、成本高,存在开发失败的可能性。即使开发成功后,要取得药品批准文号并通过药品 GMP 认证也存在一定的不确定性。由于医药行业具有上述特征, 在当前我国医药研发力量和研发投入仍相对不足的背景下,我国创新药业研发进程较为缓慢,这在一定程度上制约了我国多肽医药行业的发展。上述因素导致目前国内多肽类创新药研发进展缓慢。

(2)市场竞争加剧

多肽类药物行业属于高技术壁垒行业,高端新产品竞争相对缓和,但随着投资领域对多肽类药物关注度的提高,竞争将日益加剧。并且,更多的国内医药企业对多肽类药物的产品优势及市场前景有了更深入的了解, 伴随部分多肽类药物专利的到期,国内仿制药的研发生产水平进入了新的阶段,市场竞争有所加剧。此外,随着我国人民生活水平和用药水平的提高,国外大型医药集团不断加大在中国市场的发展和投入力度,其产品进入中国市场的时间可能逐渐缩短,其国际化的品牌优势、 先进的管理模式和高水平的科研投入将进一步加剧国内市场竞争程度。

(3)研发投入不足、可持续发展能力较弱

发达国家医药企业的研发费用一般要占销售收入的 15%左右, 而我国医药企业研发费用的投入平均占销售收入的 2%左右。研发投入不足限制了我国制药企业的发展和创新, 目前国内市场中 95%以上的化学药品制剂都是仿制专利过期的品牌药,这将对我国医药行业的持续发展产生不利影响。目前多肽制药企业普遍规模偏小,研发投入不足,大部分企业研发投入处于较低的水平。由于研发经费的缺乏,我国大部分企业无法成为医药研发的主体,造成一些关键性产业化技术长期没有突破,制约了产品的更新换代,无法及时满足市场的需求。

(4)给药途径相对单一

由于多肽类药物自身化学性质的原因, 其主要制剂类型为冻干粉针剂和小容量注射剂,在应用时以静脉注射或滴注为主,给药途径相对单一。目前多肽类药物注射剂所占的份额达到 75%以上,给药途径单一在一定程度上阻碍了化学合成多肽类药物的发展。近年来,对于多肽类药物给药途径的研究已经取得重大进展,新技术的应用开发出新的制剂类型,包括微球长效缓控剂、吸入剂等,有效地延长了多肽类药物在体内的半衰期,生物利用度明显提高,在多种疑难病症的治疗中为医生提供了可供选择的治疗手段,多肽类给药技术已成为众多制药企业的研发热点。

相关报告:智研咨询发布的《2018-2024年中国多肽类药物行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多肽类药物行业市场全景调查及投资潜力研究报告

《2026-2032年中国多肽类药物行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年中国多肽类药物行业投资风险预警,2026-2032年中国多肽类药物行业投资发展策略,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国多肽类药物行业产业链、发展现状、发展历程、竞争格局以及发展前景分析:多肽药物在中国的应用领域广泛,市场需求持续上升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)