一、消费能力奠基,个性消费兴起

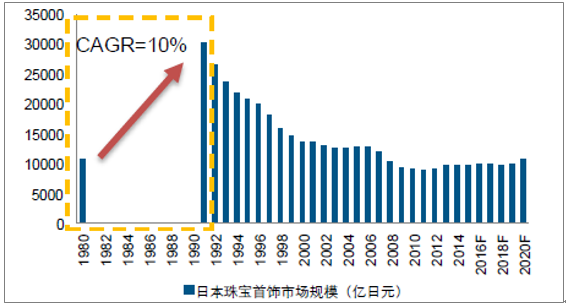

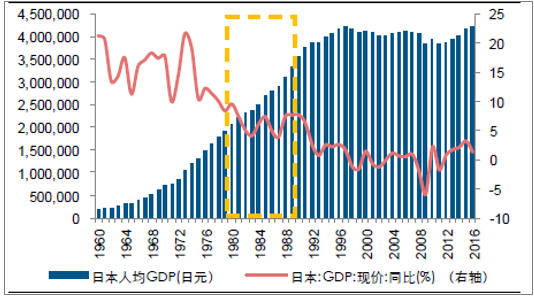

借鉴日本,伴随消费群体迭代、新兴人群边际消费倾向增加以及地产财富效应凸显,个性化消费品类的代表——珠宝首饰在20 世纪80 年代迎来高速增长期。1980-1991 年为日本珠宝首饰的黄金发展周期,在此期间行业规模以近10%的平均增速高速成长,伴随日本消费者的消费能力和消费倾向的强化:宏观层面:1978 年日本人均GDP 跃过8000美元,地产/股市财富效应凸显,私人消费对经济增长的拉动作用显著;微观层面:家庭规模缩小、个人消费比例提升,女性就业比例提升使得自我犒赏需求凸显;此外,尽管80 年代日本GDP 增速换挡,出生于60-70 年代战后日本经济高速成长期的人群在80年代逐步成年,这部分人群因成长环境相对上一代更为优沃,因此拥有更高的边际消费倾向以及个性化消费需求。以上因素共同促进以珠宝首饰为代表的个性化消费品的蓬勃发展。

日本珠宝首饰市场规模(单位:亿日元)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国珠宝首饰市场专项调研及发展趋势研究报告》

日本GDP 增速(现价)(%)和人均GDP(日元)

资料来源:公开资料整理

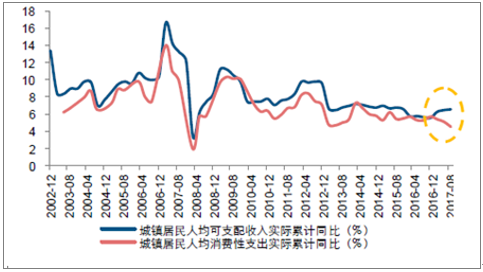

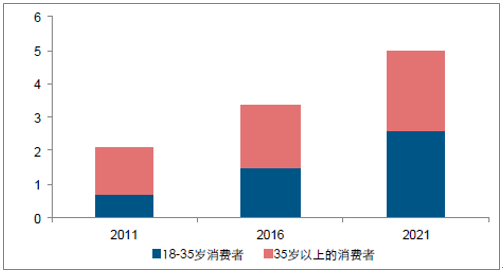

长期来看,现阶段中国消费者财富积累和代际更替使得边际消费倾向提升,以珠宝配饰为代表的个性化消费品类有望类比日本80 年代,持续享受较快速增长。国内部分省及直辖市人均GDP 已超过或接近8000 美元,2016 年以来城镇人均可支配收入同比增速已先行改善,消费能力初具;同时,2015 年以来房地产价格上涨带来地产财富效应,进一步增强消费者消费意愿;而从代际更替来看,80、90 后逐渐成为消费增长的重要动力,这部分人群父母代家庭财富积累、成长环境更为优沃、消费倾向更高, 18-35 岁消费者对城市消费的贡献日益显著。上述因素共同使得以珠宝首饰为代表的凸显个性化需求的消费品具备快速增长条件。

城镇居民人均可支配收入先于人均消费性支出改善

资料来源:公开资料整理

18-35 岁消费者在城市消费额度(万亿美元)中占比显著提升

资料来源:公开资料整理

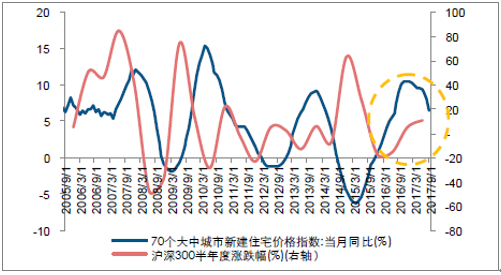

2005 年以来国内房价指数涨幅及沪深300 半年度涨幅

资料来源:公开资料整理

二、消费习惯演进,镶嵌珠宝向好

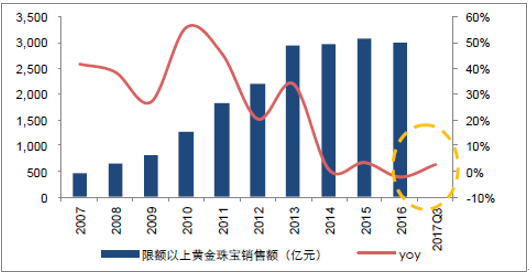

具体到目前国内黄金珠宝行业发展周期,行业正处于短期企稳复苏、且未来增长可持续的阶段,主要基于:消费需求有望逐步替代保值需求成为黄金珠宝市场增长的核心驱动力,行业有望更加拟合消费升级趋势:因金价大幅波动影响黄金消费需求,而黄金饰品在我国黄金珠宝市场中占比50%以上,加之,廉政政策挤出部分中高端消费泡沫,使得黄金珠宝行业从2014 年以来增速有所调整,但2016 年以来行业已呈改善趋势,看好黄金珠宝行业长期增长空间,原因有二:

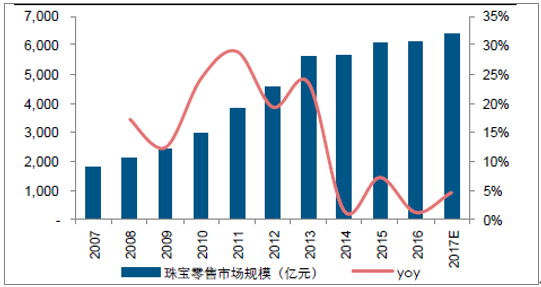

2007 年至今国内黄金珠宝市场规模及增速(右轴)

资料来源:公开资料整理

2007 年至今国内限额以上黄金珠宝销售额及增速(右轴)

资料来源:公开资料整理

第一,珠宝首饰品类在中国消费者中的渗透率远未饱和:从宏观层面论述大部分消费者业已具备黄金珠宝消费能力,而对比海外,我国人均珠宝首饰消费金额仍存较大提升空间;

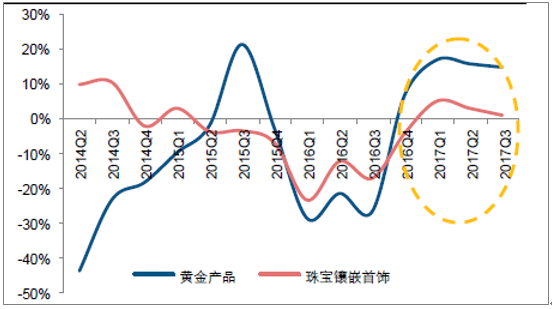

2014Q2-2017Q3 周大福内地季度黄金和珠宝镶嵌同店增速

资料来源:公开资料整理

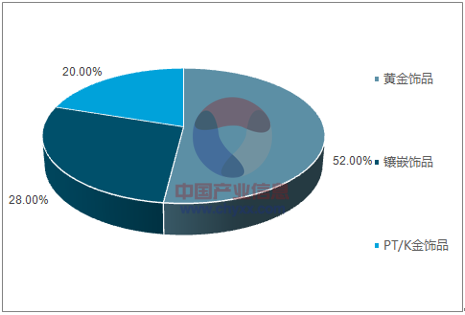

钻石饰品作为相对高端的镶嵌品类,渗透率较低且有望长期受益于品质消费升级趋势。黄金珠宝市场按产品类型可分为黄金饰品、镶嵌饰品、pt/k 金饰品,占比分别为52%、28%和20%,镶嵌饰品单指镶嵌有钻石或宝石、玉石的饰品,按该比例测算并以2017 年市场容量为基础,镶嵌饰品市场规模约为1800 亿左右,钻石饰品从属镶嵌饰品类目,,2016 年中国钻石饰品市场规模约600 亿。2008-2013 年行业规模增速中枢保持在15%左右,而从2014 年开始,钻石饰品销售规模增速趋于收敛,短期来看,钻石消费阶段性因宏观经济增速放缓、廉政政策影响中高端消费倾向等因素面临增速下行压力,而长期看,随负面因素边际弱化、钻石消费有望再度顺应品质消费升级趋势获增长空间,具体来看:

周大生招股书披露的按产品划分的中国珠宝市场销售额情况占比

资料来源:公开资料整理

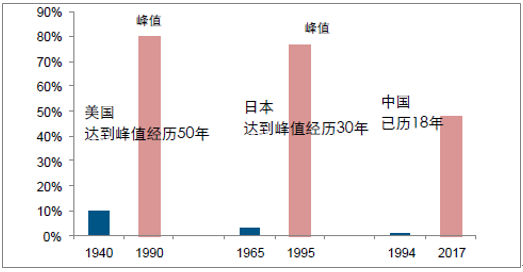

钻石饰品在婚庆消费中的渗透率不断提升:虽然人口结构变化导致结婚对数数量近年来略有减少,但结婚登记对数的负增长并不太可能导致婚庆钻石消费规模的缩小,核心原因在于结婚消费中钻石的渗透率对比发达国家还处于较低阶段,目前中国结婚人群中钻石的渗透率约为50%,美日高峰时期结婚钻石渗透率约接近80%;而随80、90 一代逐步进入适婚年龄,这部分人群从小已建立起较好的钻石消费意识,标志性事件为1993 年De beers 将“钻石恒久远,一颗永留存”的广告语引入中国,消费钻石的意愿相对高于上一代人,因此钻石饰品在婚庆消费中的渗透率有望提升。

2008 年以来中国结婚登记对数和增速

资料来源:公开资料整理

美国、日本和中国结婚人群中钻石的渗透率

资料来源:公开资料整理

钻石非婚庆类需求占比提升:女性就业比例提升、千禧一代相对较强的钻石消费倾向,使得钻石的自我犒赏需求不断释放,而自我犒赏消费相对于婚庆消费而言,消费频次更高,有望成为钻石消费的又一重要增长动力。三四线城市消费升级:在一二线城市钻石消费市场趋于成熟的背景下,无论是从增长潜力,还是目前存量规模——三线城市钻石消费市场规模占比约43%、高于一二线城市,三四线城市钻石消费都有望成为钻石市场规模的重要增量。

三、格局较为分散,品类渠道各异

行业终端需求个性化且标准化程度相比其他消费品而言较低,使得整体黄金珠宝市场集中度偏低,黄金饰品由于相对标准化,龙头市场份额相对较高,镶嵌类饰品市场由于需求个性化更强,市场集中度相对更低,优质品牌市占率提升空间广阔。整体黄金珠宝市场市占率前三的企业为周大福、老凤祥和周大生,周大福市场份额在8%以上,CR5 约为24%。

品类结构和渠道模式共同决定黄金珠宝企业毛利率、周转效率等经营特点。国内黄金珠宝企业品类结构差异主要体现在黄金饰品的占比上,黄金饰品占比较高的企业,以老凤祥、周大福、豫园商城等为主,而非金饰品占比较高的品类主要有周大生、潮宏基、莱绅通灵、恒信玺利等,通常而言,黄金饰品毛利率相对较低、但周转率相对较高,非金镶嵌类饰品毛利相对较高、但周转率相对较低;从渠道模式上,直营和加盟为珠宝企业的两种渠道策略,周大福、周生生和外资品牌Tiffany 等,以直营渠道为主,凤祥、周大生、豫园商城和六福以加盟渠道为主,直营渠道直接面向终端渠道,加盟模式以批发货品给加盟商为主,因此通常意义上,品类相似的情况下,加盟模式毛利率相对更低,周转率相对更高,直营模式毛利率相对更高,但周转率相对更低。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)