1. 有机硅材料性能优异、用途广泛

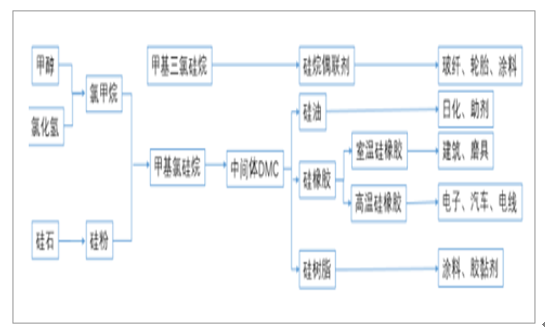

有机硅材料是国民经济的重要基础原料,其结构是主链由 Si-O 构成,侧链通过 Si 与其他各种有机基团相连,因此其兼备了有机材料和无机材料的双重特性。具有耐高低温、耐老化、电气绝缘、耐自氧、憎水、难燃、无毒无腐蚀和生理惰性等许多优异性能。有机硅分为单体和中间体。有机硅单体的主要原料为硅粉和氯甲烷。 甲基氯硅烷是最重要的有机硅单体,用量占有机硅单体总量的 90%以上,是整个有机硅工业的基础和支柱;有机硅中间体主要为二甲基环硅氧烷混合环体(DMC)、硅醚(MM)、六甲基环三硅氧烷(D3)、八甲基环四硅氧烷(D4)、十甲基环五硅氧烷(D5)等硅氧烷系列产品。其中,硅氧烷是有机硅的重要中间体,其产销情况最能表征有机硅产业的发展。 1 吨甲基氯硅烷约能生产 0.45 吨硅氧烷,国内统计中一般用 DMC 进行折算。

有机硅产业链

资料来源:公开资料整理

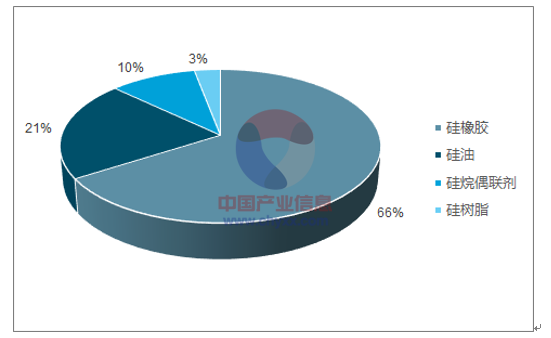

有机硅深加工产品主要分为硅油、硅橡胶、硅树脂和硅烷偶联剂 4 大类。 由有机硅单体及中间体出发,经不同反应,或添加各类填料及助剂,进一步加工成硅油、硅橡胶、硅树脂、硅烷偶联剂等有机硅深加工产品。其中硅橡胶在有机硅产品构成中占60~70%,硅油占比超过 20%,是两个比较大的有机硅深加工产品。

有机硅深加工产品结构

资料来源:公开资料整理

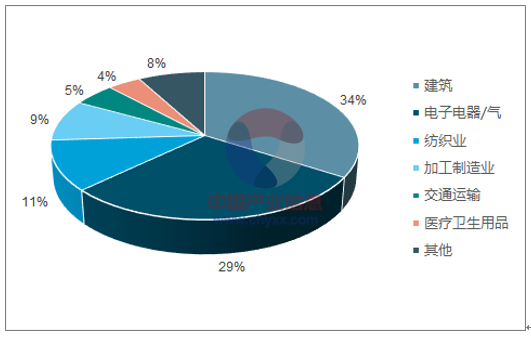

有机硅深加工产品的应用领域

资料来源:公开资料整理

有机硅深加工产品下游应用面较广, 终端应用领域稍显分散。 这表明一方面行业需要拓展下游应用,另一方面有机硅消费需求与宏观经济增长密切相关。 2015 年有机硅的消费结构中比例最大的建筑领域,占硅氧烷消费总量的 34%,电子、纺织占比合计40%左右; 而加工制造业、交通运输、医疗卫生等占比均未超过 10%, 在这几个领域仍然有提升的空间。

2. 国内供给端持续优化

中国是全球最大的有机硅生产国和消费国,产能约占全球的五成。国际上的产能主要为一些跨国公司拥有。近几年国际上有机硅新增产能缓慢, 中国以外的地区没有有机硅单体的新增产能; 未来几年国际上有机硅新建产能仍寥寥无几,利好国内有机硅企业。

企业 | 产能(万吨) | 备注 |

道康宁 | 91.1 | 在美国、中国等设有工厂 |

迈图 | 54 | 2014 年申请破产重组 |

罗地亚(蓝星) | 50 | 在法国、中国等设有工厂 |

瓦克 | 32 | 在德国、韩国等设有工厂 |

信越 | 25 | 在日本、美国、泰国等设有工厂 |

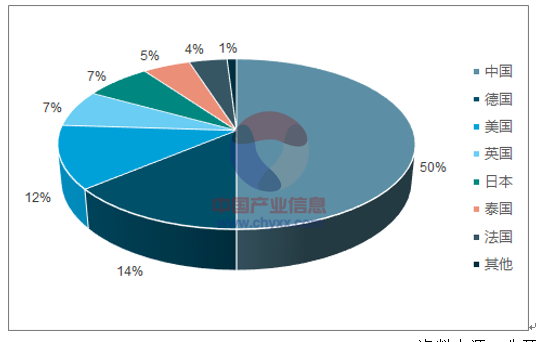

中国的有机硅产能占全球五成以上

资料来源:公开资料整理

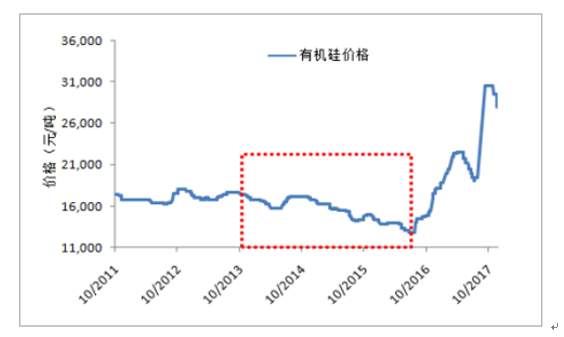

国内有机硅行业历经疯狂扩张,产能明显过剩。 从 2008 年到 2014 年的 6 年间,国内有机硅产能扩张近 200%,从约 81 万吨增加至约 255 万吨。行业开工率在 2015年一度跌破 60%。国内环保标准的提高,加速了能耗高、污染不达标的落后产能退出。 有机硅行业属于高耗能、高污染的产业, 一方面,通常有机硅生产需燃烧大量煤提供生产所需的热;另一方面,有机硅生产需多个步骤完成,每个步骤都会产生成分不同的废水,给后续处理带来困难。行业盈利欠佳,行业自发淘汰过剩产能。 成本端来看,环保要求提高等增加了企业的生产成本,加重了企业的负担;价格端来看,有机硅价格从 2014 年开始一路下探,2015 年 1 月有机硅价格较 2014 年同期下降约 2%,同期金属硅 441 价格上涨 3%,有机硅价格下调幅度高于原材料,压缩企业利润。

由生产工艺决定,有机硅制造容易出现安全事故。 2017 年,有机硅行业的安全事故频频发生。 2017 年 9 月 7 日,瓦克在美国田纳西州的生产基地发生物质泄漏和爆炸事故; 10 月 18 日,信越集团在泰国的亚洲有机硅单体厂发生大火。国务院办公厅在2017 年末印发《关于推进城镇人口密集区危险化学品生产企业搬迁改造的指导意见》,要求“城镇人口密集区现有不符合安全和卫生防护距离要求的危险化学品生产企业就地改造达标、搬迁进入规范化工园区或关闭退出”。这无疑限制了有机硅产能的投放。国家政策提高了有机硅行业的进入门槛,避免了潜在的小规模企业涌入行业带来的无序竞争。 经国务院批准,国家发改委发布的《产业结构调整指导目录》 也规定,限制类的产业包括“新建初始规模小于 20 万吨/年、单套规模小于 10 万吨/年的甲基氯硅烷单体生产装臵”。

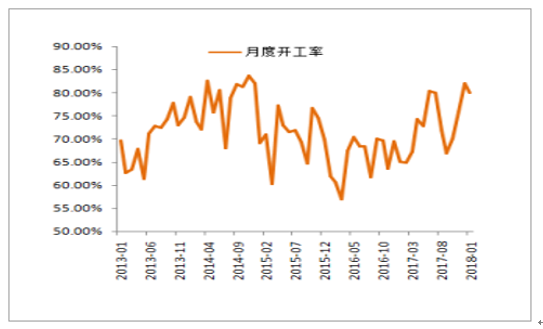

目前国内有机硅行业开工率逐步提升。目前国内有机硅有效产能约 270 万吨。按 2017全年产量 197 万吨计算(DMC 全年产量约 98.5 万吨,有机硅单体转化率取 0.5),全年名义开工率约 66%,全年实际开工率约 73%。2018 年 1 月国内有机硅单体行业开工率提高至 85%左右。目前国内预计投放的新增产能均来自行业规模靠前企业。 2018 年国内无新增产能,2017 年 10 月新安股份 15 万吨有机硅单体产能开建,预计 2019 年 4 季度建成投产,届时浙江新安总产能将达 49 万吨。同期国际尚无新增产能计划投放。多重利好因素叠加,有机硅行业进入了供给侧优化的阶段,行业景气有望持续至 2019年。 特别是在 2015 年后,环保标准提高,导致排污不达标企业停产限产;政策限制小规模产能投放,提高了行业的准入门槛;行业盈利不佳,成本控制能力弱、企业实力靠后的企业自发退出市场,行业集中度也稳步提高。 我们预期,山西三佳和江苏弘博累计 28 万吨产能或将永久退出, 国内有机硅企业数量有望缩减到 12 家, 实际有效产能下降至 269.5 万吨, 国内前五大企业产能占比超 50%, 有效开工率达 80%以上。

企业 | 生产线 | 产能(万吨/年) | 备注 |

张家港工厂 | 4 | 40 | - |

江西星火 | 7 | 40 | - |

浙江新安 | 4 | 34 | 4 万吨为技改后新增,权益产能 29 万吨 |

山东东岳 | 2 | 25 | - |

内蒙古恒业成 | 3 | 24 | - |

湖北兴发 | 2 | 24 | 6 万吨为 2017 年新增 |

唐山三友 | 2 | 20 | - |

浙江合盛 | 2 | 18 | 9 万吨为 2017 年新增,合盛硅业产能总计 33 万吨 |

山西三佳 | 1 | 18 | 长期停产 |

山东金岭 | 1 | 15 | - |

合盛硅峰 | 1 | 15 | 被合盛硅业收购 |

江苏弘博 | 1 | 10 | 长期停产 |

浙江中天 | 1 | 8 | - |

鲁西化工 | 1 | 6.5 | - |

总计 | 297.5 | 有效产能约 269.5 万吨 | |

国内有机硅单体总产能

资料来源:公开资料整理

国内有机硅行业月度开工率

资料来源:公开资料整理

有机硅价格前期持续下滑

资料来源:公开资料整理

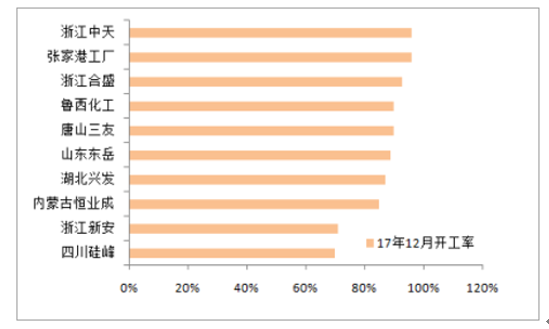

国内有机硅企业近期开工率较高

资料来源:公开资料整理

企业 | 计划投放产能(万吨) | 新增后产能(万吨) | 预计投放时间 |

浙江新安 | 15 | 49 | 4Q2019 |

合盛硅业 | 15 | 48 | 4Q2019 |

3. 国内外需求不断提升

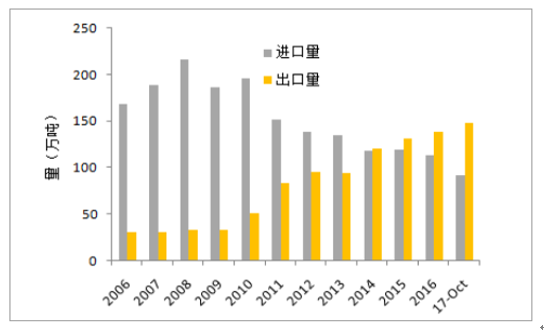

未来五年,世界有机硅市场将保持年均 5.85%的增长速度, 给中国有机硅企业扩大出口创造了机会。同时,随着国内有机硅的工艺技术逐步成熟、产能持续加码,国内进口有机硅呈下降趋势。目前,国内有机硅净出口已近 9 万吨/年,占国内总产量的 4%~5%。净出口增加的原因有三方面。 ①海外经济复苏,需求端较为旺盛; ②海外工厂的意外停产影响了行业整体的开工率; ③经过多年的发展,我国的有机硅产品的质量品质已经与国际公司没有本质差异,在国外企业出现不可抗拒力的时候就是我国企业抢占市场的时候。

国内有机硅净出口持续增加

资料来源:公开资料整理

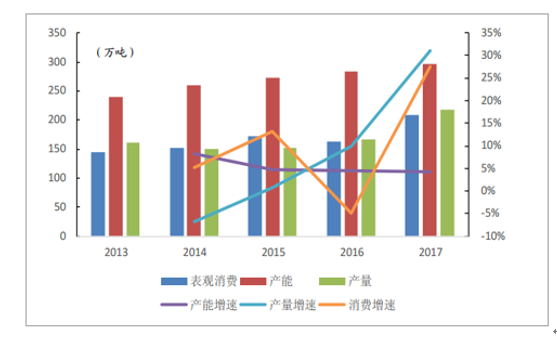

有机硅行业整体需求强劲。除了 2016 年,近年来有机硅表观消费量均保持高速增长,国内的产能增速目前低于需求增速,有机硅的整体需求强劲。

有机硅的表观消费增速高于产能增速

资料来源:公开资料整理

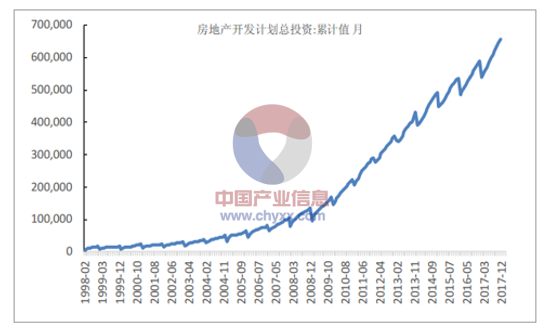

我国的有机硅单体的深加工产品主要是硅橡胶(包含高温硅橡胶和室温硅橡胶)、硅油和硅树脂。应用领域最多的为建筑和电线电缆类,其中从产品来看硅橡胶中的应用占比为 65%以上,从应用领域看在建筑和电线电缆类的应用占比也同样超过 60%。建筑胶分为幕墙胶、中空玻璃胶和民用胶。其中幕墙胶主要用于商业地产; 中空玻璃胶既可用于商业地产,也可用于民用地产中高端装饰,门窗胶、防霉、防水等; 民用胶主要用于家庭内装领域。幕墙的下游中商业地产占比份额最大,达到 70%左右,其次是公共设施类, 占比超过 20%,其中,机场、文体中心、医院等公共设施占比较大,住宅用房占比低于 5%,主要是高档住宅。我国的房地产投资总额持续上升,而在用量最大的商业地产中, 2017 年后优质写字楼的同比增速止跌回升,实现了同比正增长, 我们预期有机硅深加工产品的需求将进一步增长。

我国房地产的固定资产投资逐年增加

资料来源:公开资料整理

优质写字楼新增供给量触底反弹

资料来源:公开资料整理

电线电缆行业作为有机硅深加工产品的主要领域,随着国家铁路及轨道交通的大力发展,行业整体上的需求将有所提升。作为国民经济建设的重要配套产业之一,电线电缆行业是机械工业中仅次于汽车行业的第二大产业。近十年来,电线电缆行业年均增速达15%以上。 未来几年,由于我国处在工业化后期,国内电线电缆行业发展速度将高于国民经济的发展速度,预计达 10%以上, 尤其是电力导线和电缆年均增长预计可达15%。高压、超高压电力电缆市场需求旺盛。“十三五” 期间,我国配电网建设预计总投资额达到 1.7 万亿元,年均投资额 3400 亿。计划到 2020 年,高压配电网线路长度达到 101 万千米,中压配电网线路长度达到 404 万千米。同时,“十三五”还制定了总投资额 7,000 亿元以上的农村电网改造升级计划,由此可见,“十三五” 期间我国电力电缆市场需求旺盛。铁路及城市轨道交通领域需求快速增长。 “十三五” 期间,我国铁路及城轨交通仍将继续保持快速增长、良性发展的势头,铁路营业里程将从 2015 年的 12.1 万公立增长到 2020 年的 15 万公里,高速铁路营业里程将从 2015 年的 1.9 万公里增长到 2020 年的 3.0 万公里,城市轨道交通运营里程将从 2015 年的 3,300 公里增长到 2020 年的 6,000 公里。城市轨道投资力度的加大,将有效拉动电线电缆行业的进一步发展,有望给我国电线电缆企业带来巨大的转型升级机遇。

- | 2015 年 | 2020 年预计 |

铁路营业里程(Wkm) | 12.1 | 15 |

高速铁路营业里程(Wkm) | 1.9 | 3 |

铁路复线率(%) | 53 | 60 |

铁路电化率(%) | 61 | 70 |

民用运输机场数(个) | 207 | 260 |

通用机场数(个) | 300 | 500 |

城市轨道交通运营里程 km | 3300 | 6000 |

相关报告:智研咨询网发布的《2018-2024年中国有机硅材料行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国有机硅材料行业市场现状调查及投资前景研判报告

《2026-2032年中国有机硅材料行业市场现状调查及投资前景研判报告》共十四章,包含2026-2032年中国有机硅材料行业前景调研,2026-2032年中国有机硅材料企业投资规划建议与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询