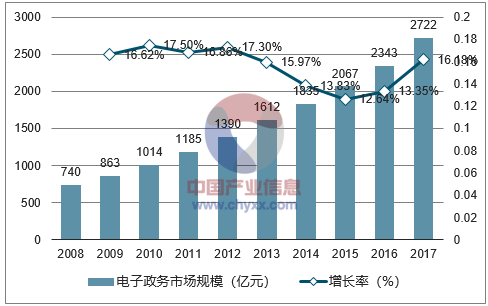

2017年我国政务服务线上化速度明显加快,网民线上办事使用率显著提升,政务服务向智能化、精细化发展并向县域下沉。首先,大数据、人工智能技术与政务服务不断整合,服务不断走向智能化、精准化和科学化,重构政务服务体验;其次,服务内容不断细化,支付宝、微信开通政务服务入口并逐步完善服务内容,从车主服务、政务办事到医疗、交通出行、充值缴费等方面全方位覆盖用户生活;再次,县域政务办事移动化速度加快,包括天气、工商、司法、公安等领域在内的县级微博、公众号、头条号等发展迅速。 在国家的大力支持和推动下,2017年电子政务取得了较大进展,增速再创新高,2017年我国电子政务市场规模达到2722亿元,同比增长16%,预计未来5年内,电子政务仍将保持13%左右的稳定增长,2018年将突破3000亿元。

2008-2018年我国电子政务市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电子政务产业竞争态势及投资方向研究报告》

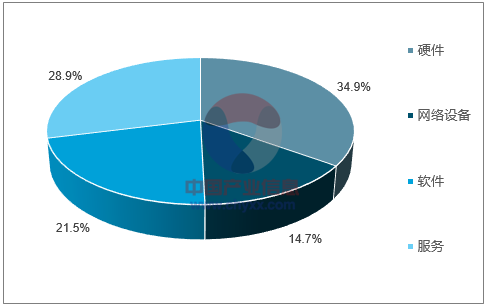

我国电子政务建设投资主要可分为硬件投资、网络设备投资、软件投资以及服务费支出等四项。随着我国电子政务发展逐步向第三阶段过渡,大规模的硬件投入需求将逐步降低,软件及服务的需求比例将逐渐加大。上述趋势将为拥有自主核心软件产品以及具备提供专业化IT服务能力的综合性服务提供商提供良好的发展机遇。

2016年中国电子政务市场结构

数据来源:公开资料整理

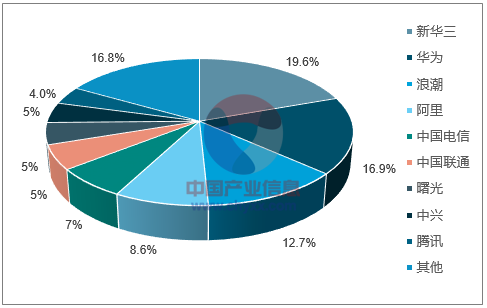

根据技术实力及服务能力,电子政务的建设企业可划分为综合服务提供商、系统集成商、行业软件开发商三类。

综合服务提供商具有较强的技术实力及服务能力,一般采取服务外包的模式向客户提供包括咨询、设计、产品、实施、运维在内的整体解决方案,以满足客户全面的电子政务建设需求。系统集成商和行业软件开发商规模相对较小,只能满足局部的功能性建设需求,一方面可以直接作为电子政务的供应商,另一方面又可以作为综合服务提供商的分包商。市场中综合服务提供商的数量较少,竞争格局相对稳定;而系统集成商和行业软件开发商数量众多,竞争相对激烈。《国家电子政务‚十二五规划》中明确要求‚建设完善电子政务公共平台,全面提升电子政务技术服务能力。政务云的建设一直在我国稳步推进。2016年我国政务云市场份额占比较高的前四名为新华三、华为、浪潮和阿里四家企业。

2016年中国政务云市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子政务行业市场发展现状及投资策略研究报告

《2026-2032年中国电子政务行业市场发展现状及投资策略研究报告》共十四章,包含2026-2032年中国电子政务行业投资前景,2026-2032年中国电子政务企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子政务行业重点企业分析:久其软件VS太极股份VS南威软件[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国电子政务行业发展历程、产业链、市场规模、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)