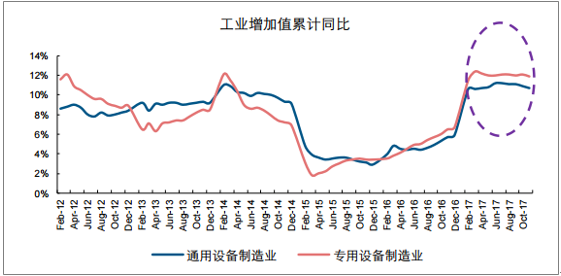

2016年年底至今,机械行业正经历由点及面的大幅回暖。自16年8月挖掘机销量加速增长开始,伴随着重卡销售火爆、水泥钢铁供给出清后需求旺盛,整个中游制造业开启了一轮复苏。在16年全年小幅改善的基础上,2017年前11月通用和专业设备制造业工业增加值同比分别增长10.70%、11.90%。

2017年前11月,通用和专用设备制造业工业增加值均同比增长10%以上

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国机械行业市场竞争格局及投资战略研究报告》

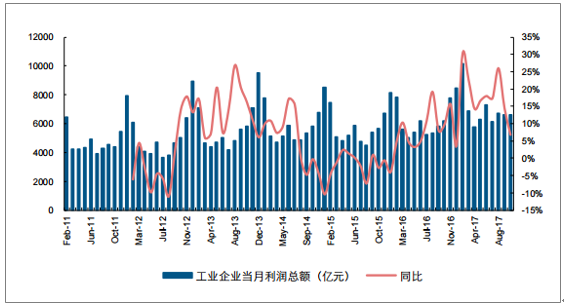

PMI和工业企业盈利持续向好,制造业延续复苏。据国家统计局数据,中国11月官方制造业PMI为51.8%,略高于今年均值水平。官方制造业PMI已连续16个月在荣枯线上方,制造业延续扩张发展态势。从规模以上工业企业盈利来看,1-10月同比增长23.3%,增速较1-9月加快0.5个百分点,连续三个月保持明显加快势头。

官方制造业PMI已连续16个月在荣枯线上方

数据来源:公开资料整理

年初以来,工业企业盈利维持较高增长

数据来源:公开资料整理

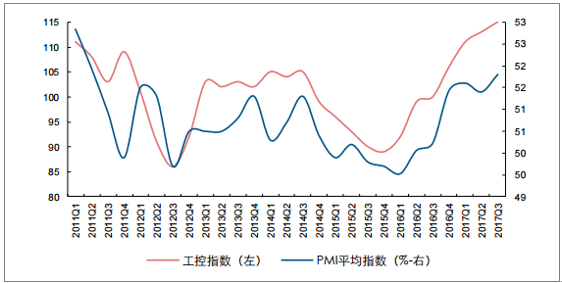

工控指数是将上年工控市场规模基点定位100点,采用比值法计算并按季度更新,预测市场趋势、评估自动化产业发展的实时指数系统。工控自动化指数与PMI指数存在着较强的关联性,这是因为PMI是反映制造业整体增长或衰退的先验性指标,而工控指数虽然只能反映工控市场的市场需求变化,但是工控产品作为生产设备的核心部件,下游涵盖制造业的各个领域,也能较完整的反映中游生产设备需求变化的情况。2016年下半年以来,制造业回暖,工控自动化市场也反映出了明显复苏的迹象。今年上半年,以汇川技术、英威腾、信捷电气等为代表的国内上市公司业绩均十分亮眼。

PMI数据与工控指数有较强关联性

数据来源:公开资料整理

一、工控自动化、中游机械设备需求正迎来周期性大机会

一般来说,上游原材料端的大幅涨价对中游制造的盈利有着较为直接的压制作用。然而,从行业内部分公司反馈来看,原材料价格与设备销售会在一定程度上呈正相关。对于机械设备企业来说,上游原材料一方面是下游客户的成本端,价格上与加工量的需求相互作用;另一方面,原材料又是其自身的成本端,影响着利润。

从生产链出发,将周期性的行业分为上、中、下游三大类,将生产提供原材料的行业划为上游(包括石化、煤炭、有色);基于原材料进行加工提供生产资料和耐用消费品的行业及为工业生产提供服务的行业划为中游(包括钢铁、建材、基础化工、建筑、轻工、机械、电力设备、国防军工,其中钢铁和建材行业是中游材料行业,其他是中游制造行业);被消费者消费的最终产品和服务为下游行业(包括房地产、汽车、家电、纺织服装)

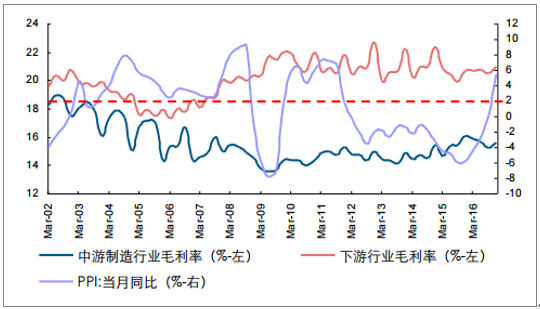

从毛利率变化看,上中下游呈现明显的轮动规律,上游行业领先中游材料行业,中游材料行业领先中游制造和下游行业。从单季度ROE的角度看,上游和中游材料行业领先中游制造和下游行业,当处于温和通胀阶段时,上游行业和中游材料行业ROE先达到高点,物价继续上涨进入恶性通胀阶段。一般来说,PPI当月同比达到或超过2%以后,中游制造和下游行业ROE才会达到高点。

上游、中游材料行业单季度毛利率与PPI变化

数据来源:公开资料整理

中游制造、下游行业单季度毛利率与PPI变化

数据来源:公开资料整理

上游、中游材料行业单季度ROE与PPI变化

数据来源:公开资料整理

中游制造、下游行业单季度ROE与PPI变化

数据来源:公开资料整理

工控下游的机械设备行业分为三大类:

机械设备 | 下游应用领域 | 分类 |

纺织机械 | 服装、家纺 | 轻工业 |

包装机械 | 食品、药品、化工 | 轻工业 |

机床 | 汽车、能源、船舶、航空、铁路 | 重工业 |

木工机械 | 家具、地板 | 轻工业 |

电梯 | 房地产 | 建筑地产类 |

空压机 | 电力、冶金、机械、食品、医药 | 重工业 |

起重机械 | 建筑、港口、冶金 | 建筑地产类 |

煤矿机械 | 煤炭开采 | 重工业 |

冶金机械 | 钢铁、有色金属 | 重工业 |

注塑机 | 汽车、家电 | 轻工业 |

印刷机械 | 书刊报纸 | 轻工业 |

建材机械 | 水泥、玻璃、砖瓦,应用于建筑业 | 建筑地产类 |

数据来源:公开资料整理

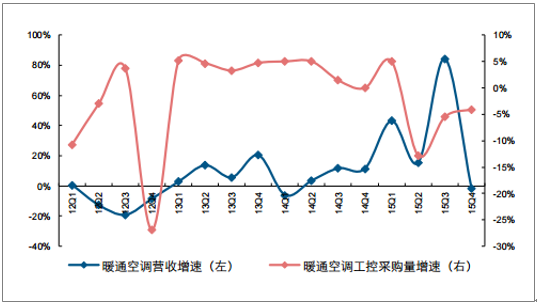

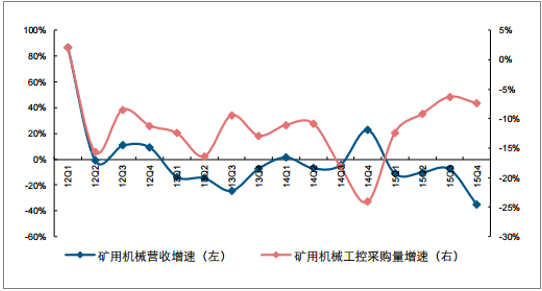

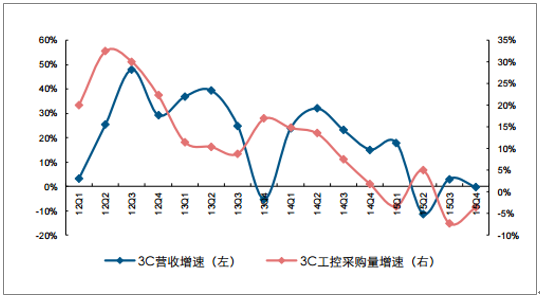

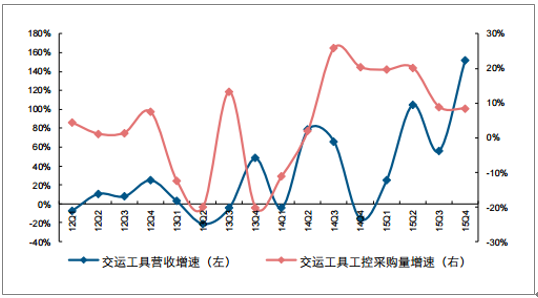

从2012-2015年部分工控行业需求增速与对应设备行业收入增速情况来看,工控细分行业采购量增速与其下游对应的机械设备行业收入增速密切关联且方向基本保持一致。二者之间的显著相关性在暖通空调、矿用机械、电梯、3C自动化、交运工具、风电、建筑机械以及塑料机械等细分行业均普遍存在,显示工控与下游机械设备行业周期具有一致性。

暖通空调工控需求增速与对应设备行业收入增速对比

数据来源:公开资料整理

矿用机械工控需求增速与对应设备行业收入增速对比

数据来源:公开资料整理

电梯工控需求增速与对应设备行业收入增速对比

数据来源:公开资料整理

3C自动化工控需求增速与对应设备行业收入增速对比

数据来源:公开资料整理

交运工具工控需求增速与对应设备行业收入增速对比

数据来源:公开资料整理

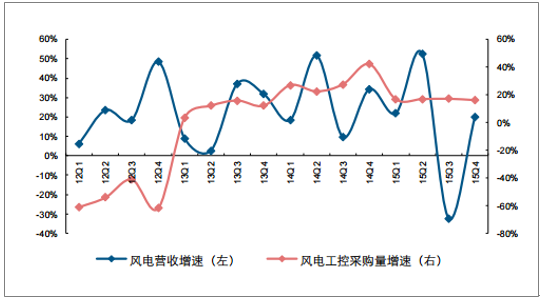

风电工控需求增速与对应设备行业收入增速对比

数据来源:公开资料整理

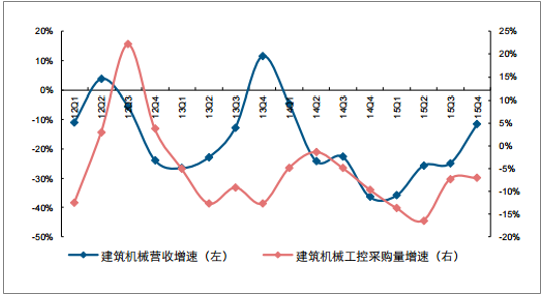

建筑机械工控需求增速与对应设备行业收入增速对比

数据来源:公开资料整理

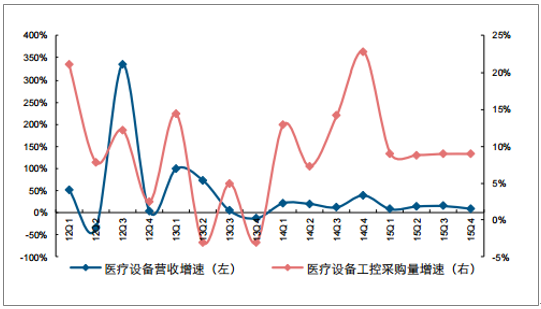

医疗设备工控需求增速与对应设备行业收入增速对比

数据来源:公开资料整理

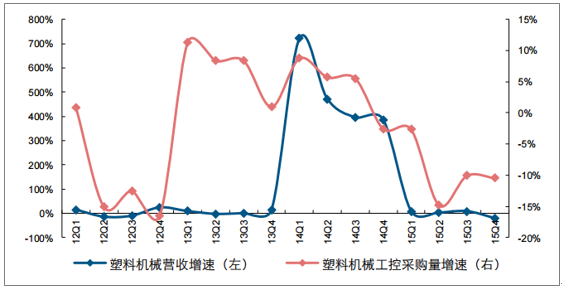

塑料机械工控需求增速与对应设备行业收入增速对比

数据来源:公开资料整理

从时间的同步性上来看,工控行业10、11年的第一轮复苏,可能是大宗商品涨价和房地产繁荣共振的结果;13、14年的第二轮工控复苏,整体上非常的弱,只有房地产复苏,且持续时间只有1年,大宗商品还在跌;16年开始的本次复苏,比较像10、11年的情况,大宗商品和房地产都开始繁荣后,工控行业也开始回暖。如果将本次复苏类比于10、11年的第一轮复苏,那么无论是大宗商品的周期、房地产新开工的周期还是工控的周期,都是2年左右的持续时间。因此从16年3季度开始的本次复苏有望至少持续到18年下半年。

工控行业与大宗商品、房地产的轮动

类别 | 第一轮起点 | 第一轮结束 | 第二轮起点 | 第二轮结束 | 第三轮起点 | 第三轮结束 |

煤炭 | 09年9月 | 11年10月 | 无 | 无 | 16年5月 | -- |

螺纹钢 | 09年10月 | 11年8月 | 无 | 无 | 16年1月 | -- |

铜 | 09年2月 | 11年8月 | 无 | 无 | 16年10月 | -- |

房地产新开工 | 09年6月 | 11年11月 | 12年11月 | 13年12月 | 15年9月 | -- |

工控 | 10年初 | 11年Q4 | 13年Q1 | 14年Q3 | 16年Q3 | - |

PPI | 10年初 | 12年1月 | 无 | 无 | 16年10月 | -- |

数据来源:公开资料整理

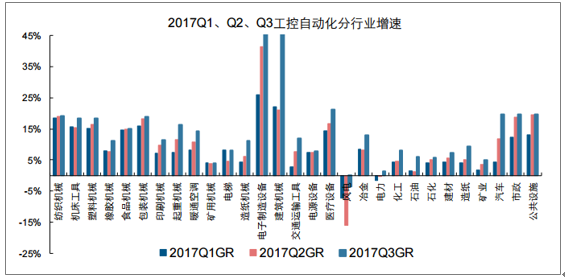

2017年以来工控对应各行业的需求,准确的反映了对应设备需求的情况。从工控自动化分行业Q3的增速情况来看,建筑机械、电子制造设备、医疗设备、汽车、公共设施、市政、纺织机械、包装机械、塑料机械和机床工具等细分行业增速居前并超过15%,其中,电子制造设备、建筑机械、塑料机械和纺织机械增速分别为49.4%、57.8%、18.4%和19.1%。

2017Q1-2017Q3工控自动化分行业增速

数据来源:公开资料整理

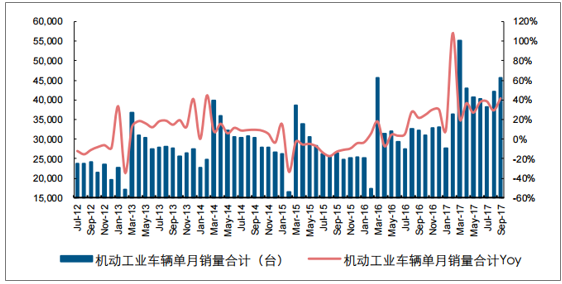

机动工业车辆(叉车)在2010-2011年高速增长,2012年后行业整体处于波动发展状态,2016年后需求好转,行业销量增长持续加速,2017年前9月工业车辆销量达36.87万台,同比增长34.94%。工业车辆销量的持续复苏一定程度上反映了制造业复苏迹象的逐步显露,综合来看,我们认为,源于生产资料价格上涨带动的PPI上行推动制造业盈利改善、增加资本开支,同时叠加朱格拉周期等,中游制造业有望迎来复苏拐点。

2017年前9月工业车辆销量达36.87万台,同比增长34.94%

数据来源:公开资料整理

二、产业格局更为集中,高效产能企业有扩产需求

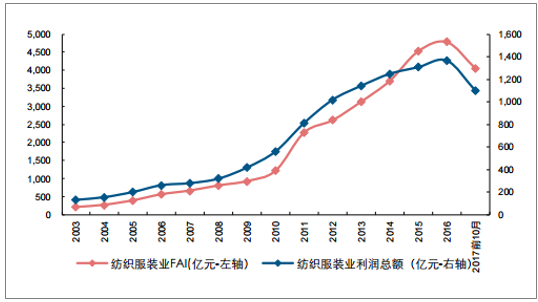

设备需求的长期中枢是存量更新替代数量与加工量导数之和。但实际经营过程中,对于中游设备的资本开支往往与生产加工型企业的盈利状况有着直接的关系。以煤炭机械为例,我国煤炭开采与洗选业固定资产投资与利润总额走势密切相关,一般来说,煤炭开采与洗选业利润总额或领先FAI半年到一年之间(就本轮煤机周期而言,由于之前煤企亏损严重以致拖欠员工工资,故行业盈利好转后需先解决历史遗留问题,以致企业资本开支有所滞后)。不独是煤炭开采行业存在盈利与资本开支的紧密关系,同样的情况也存在于纺织服装行业。

煤炭开采业固定资产投资与盈利状况密切相关

数据来源:公开资料整理

纺织服装业固定资产投资与盈利状况密切关联

数据来源:公开资料整理

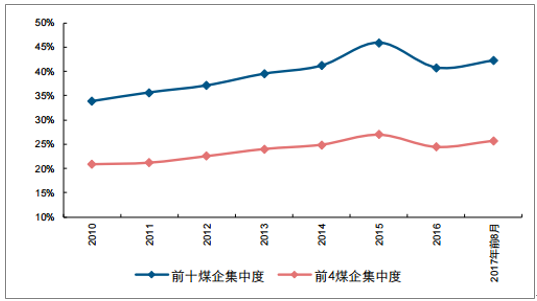

近几年的洗牌是全产业链的,从生产加工型企业到机械设备企业到工控企业。生产加工端,供给侧改革直接导致龙头企业市场份额的提升。

我国煤炭行业集中度整体不断提升

数据来源:公开资料整理

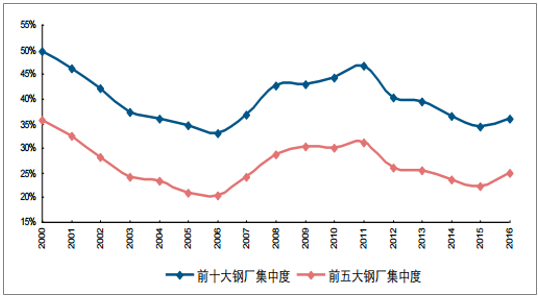

我国钢铁行业集中度近年不断提升

数据来源:公开资料整理

市场份额的提升,代表了一些落后产能正在逐渐退出市场,考虑到并非完全兼并,产能不能随需求完全转移,所以即使在总需求不增加的情况下,大型生产加工型企业也有一定扩产的需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国机械行业市场专项调研及发展策略分析报告

《2026-2032年中国机械行业市场专项调研及发展策略分析报告》共十三章,包含2026-2032年机械行业投资机会与风险防范,机械行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国机械行业企业数量、资产规模及工业增加值增速分析:迈向高端化智能化,绿色国际合作新篇章[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)