一、2018年5G万亿市场开启

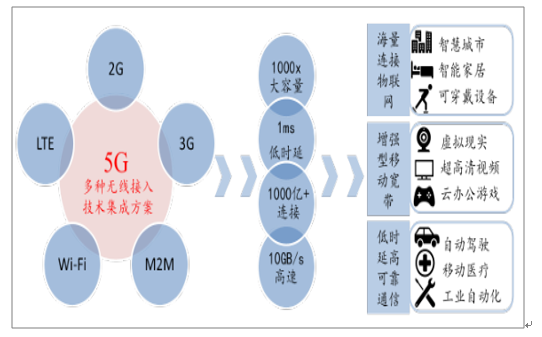

5G是移动宽带技术发展的里程碑。区别于2G/3G/4G,5G不仅是移动通信技术的顺序提升,而是多种无线接入技术演进集成后解决方案的总称。5G技术旨在实现以下几大目标:1)1000x的容量提升;2)1000亿+的连接支持;3)10GB/s 的速度;4)1ms 以下的延迟。基于上述特性,国际电信联盟ITU在 2015 年定义了5G三大主要应用场景:增强型移动宽带(eMBB)、大规模物联网(mMTC)及低时延高可靠通信(uRLLC)。其中,eMBB主要追求人与人的极致通信体验,对应于3D/超高清视频等大流量移动宽带业务;mMTC主要体现物与物的通信需求,应用于智慧城市、智能家居、可穿戴设备等以传感和数据采集为目标的场景;uRLLC 面向如自动驾驶、移动医疗等对时延和可靠性要求极高的应用。

5G技术特性和应用场景概览

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国第五代移动通信技术(5G)行业市场运营态势及发展前景预测报告》

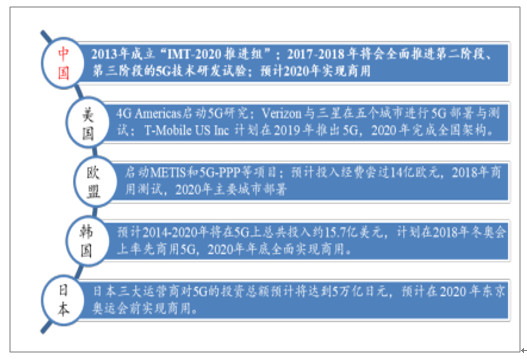

2018将成5G元年。从各国5G推进计划来看,5G有望于2020年实现网络商业化。而随着韩国计划率先在 2018年2月平昌冬季奥运展示5G技术,2018 将成为 5G从标准化走向预商用化的元年。

全球5G推进情况

数据来源:公开资料整理

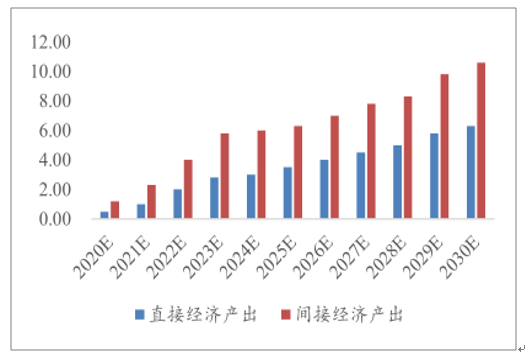

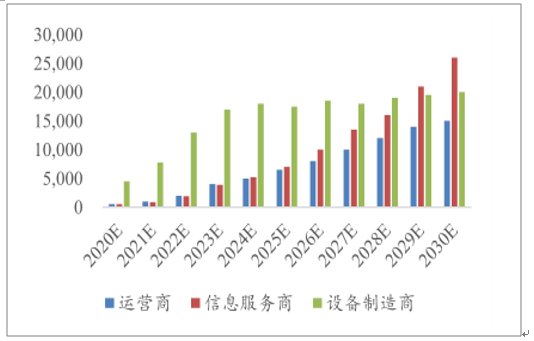

5G渐行渐近,随之将开启万亿级市场大门。按2020年 5G 正式商用算起,预计当年将带动约 4840亿元的直接产出和 1.2 万亿元的间接产出,到 2030 年 5G 带动的直接产出和间接产出将分别达到 6.3万亿和 10.6 万亿元,两者年均复合增速分别为 29%和 24%。从产出结构看,在5G商用初期,网络设备投资带来的设备制造商收入将成为 5G 直接经济产出的主要来源,预计2020年,网络设备和终端设备收入合计约4500亿元,占直接经济总产出的94%。

5G未来经济产出(万亿元)

数据来源:公开资料整理

5G直接经济产出结构(亿元)

数据来源:公开资料整理

中国领跑5G。在世界范围内中国属于5G的领跑者,自2013年成立“IMT-2020推进组”以来,国内 5G 持续快速推进,目前在怀柔建成了全球最大的 5G 试验网,而华为的多项关键技术已被采纳为5G国际核心标准。从国内三大运营商来看:中国移动今年将在 4~5 个城市开展外场试验,2020年实现规模商用;中国联通计划 2018年在 5 到 6 个城市进行 5G 系统组网验证,预计在2020年进行大规模的面向商用的5G网络部署;中国电信在 2016 年挂牌了5G开放实验室,此外申请了5G相关发明专利59 项,并计划在 2019 年建成若干规模预商用网。结合工信部部署和各运营商积极布局的状况来看,在 2018 年国内有望展开 5G 网络的基站建设。

国内三大运营积极推进5G建设

数据来源:公开资料整理

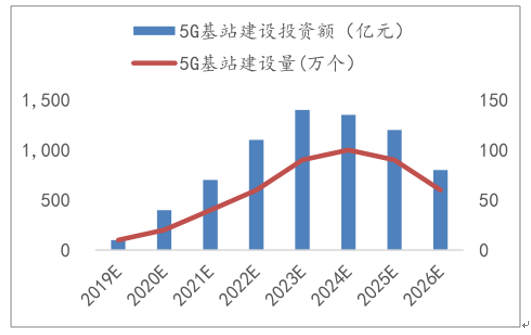

海量小基站成5G趋势。基于5G技术特性,未来移动通信将不再依赖大型基站的布建架构,大量的小型基站将成为新的趋势,用以覆盖大基站无法触及的末梢通信。据预测,5G 时代基站数量将是4G基站的2~3倍。

5G基站建设规模预测

数据来源:公开资料整理

二、5G拉动光纤需求,陶瓷插芯价稳量增

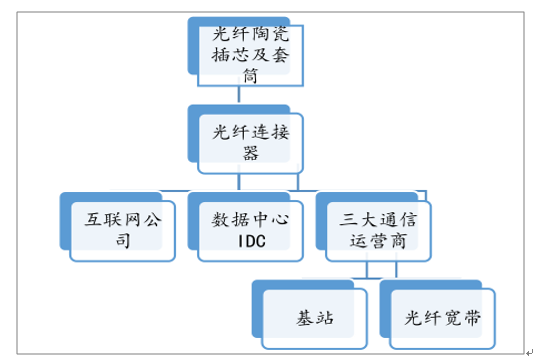

光纤陶瓷插芯和套筒主要应用于光纤连接器。光纤连接器是光纤与光纤之间进行可拆卸(活动)连接的器件,光纤连接器影响着光传输系统的可靠性和各项性能。光纤连接器对光纤陶瓷插芯及套筒的个数需求在 10 亿以上,占据陶瓷插芯市场比例较大。光纤连接器的主要客户为三大运营商和数据中心。

光纤陶瓷插芯下游应用

数据来源:公开资料整理

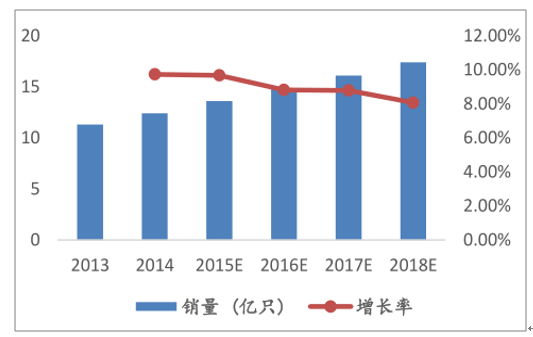

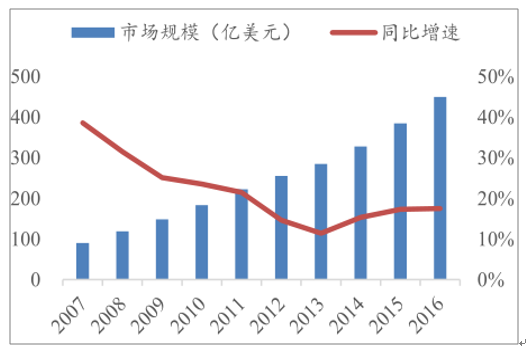

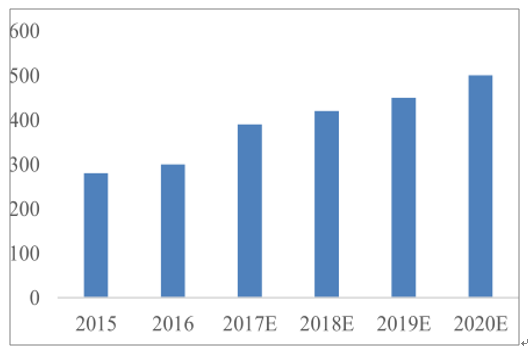

全球光纤陶瓷插芯市场持续增长。在如今网络直播、虚拟现实、4K 视频逐渐普及的大环境下,用户对于新时代的网络要求也相应提高,一个带宽更高、时延更低、覆盖更广的网络已必不可少。随着通信运营商们加速无线和固网宽带的建设,光纤陶瓷插芯市场也将受到积极影响。据预测,至 2018 年全球光纤连接器用陶瓷插芯的市场规模将由 2013 年的 2.93 亿美元增长至 4.3 亿美元,年复合增速为 8%。

全球光纤陶瓷插芯销量

数据来源:公开资料整理

全球光纤陶瓷插芯销售额

数据来源:公开资料整理

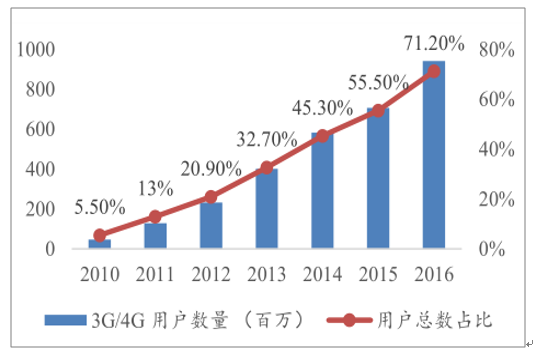

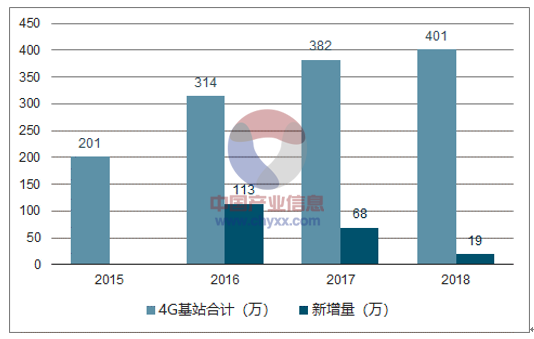

另一方面,4G建设未竟全功。尽管全球4G网络已具备较大的规模,然而相比于欧美发达国家,我国4G建设起步较晚,至 2016 年,4G 用户数呈快速增长,全年新增 3.4 亿户,总数达到7.7亿户。与此同时,基础电信企业加速移动网络建设,根据三大运营商规划,预计 2017-2018年间将再新增4G基站87万座。

移动宽带用户数量变化

数据来源:公开资料整理

国内三大运营商4G基站数量变化

数据来源:公开资料整理

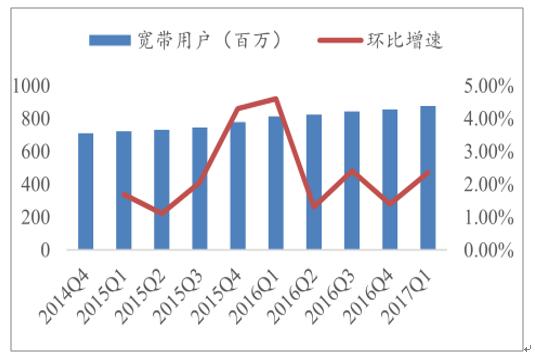

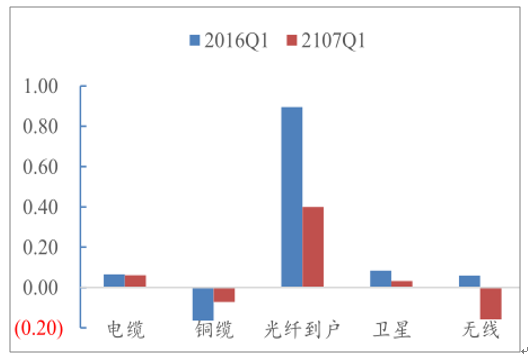

固网宽带用户稳步增长,光纤接入趋势已成。根据数据显示,截止到2017第一季度,全球宽带覆盖用户为 8.75亿,环比和同比增长分别为 2.63%和 7.67%,其中中国用户成为了增长的主力军,增长用户 7600 万。从连接方式看,光纤接入用户数量增加 40%,而铜缆接入下降 16.4%,逐渐被光纤替代。

全球宽带用户数增长趋势

数据来源:公开资料整理

全球宽带各接入方式用户增速

数据来源:公开资料整理

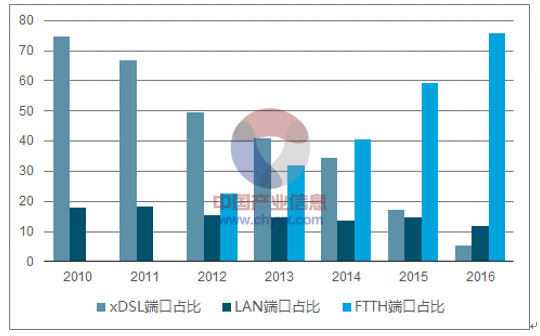

国内光纤宽带建设加速前进。从国内来看,三大运营商响应“宽带中国”的战略方针,迅速推进光纤化进程。数据显示,2016 年三家基础电信企业固定互联网宽带接入用户净增 3774 万户,总数达到2.97亿户。光纤接入用户总数达2.28亿户,占宽带用户总数的75.6%。

国内宽带各接入方式用户占比

数据来源:公开资料整理

应大数据产业需求,IDC规模持续扩张。作为数据存储中心的物理承载实体,IDC 的规模也随着大数据产业推进而不断壮大,据最新数据,2017年全球范围内的超大规模数据中心已超过390个,同比增长 30%。数据中心的建设也对光通信器件产生了显著的需求,成为推动光通信器件市场的重要力量。

全球IDC市场规模

数据来源:公开资料整理

全球超大规模IDC数量(个)

数据来源:公开资料整理

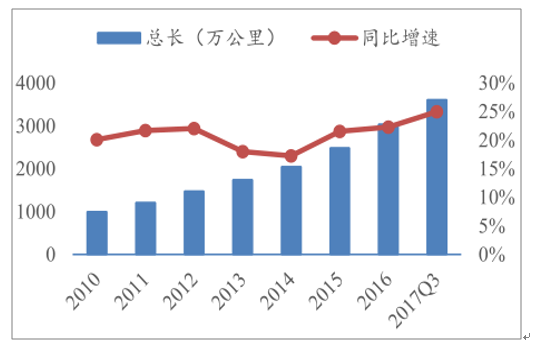

综合测算,未来光纤需求将维持高增速。结合三大运营商公布的光缆采集量,以及5G基站的增量测算,预计 2017-2019年光纤用量年复合增速在 20%以上。

国内光缆总长

数据来源:公开资料整理

三大运营商历年光纤采集量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告

《2026-2032年中国杭州市5G行业市场运行格局及投资机会研判报告 》共十二章,包含杭州市5G产业发展潜力评估及市场前景预判,杭州市5G产业投资特性及投资机会分析,杭州市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询