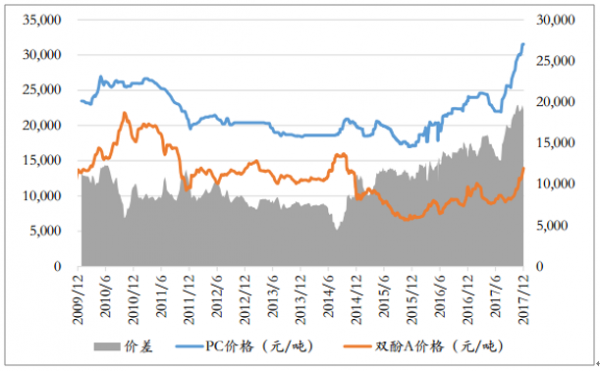

聚碳酸酯PC价格自2015年年末至今持续上行。2016年由于货源紧张,主流厂家以控制出货节奏为主;2017年上半年,由于SABIC北美装臵遭遇不可抗力,于6月18日宣布停产2个月,市场情绪叠加中石化三菱的检修、禁塑令等利好推动聚碳酸酯价格持续上涨。目前国内聚碳酸酯市场价格已超过30000元/吨,比2015年末低点上涨幅度超过80%。PC价差上升至高位,盈利水平快速提升。PC的主要上游原料是双酚A,尽管不同生产工艺的原料单耗有所差异,但比例基本在1:0.9。

PC市场价(华东地区)与价差

数据来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国PC(聚碳酸酯)行业深度调研及投资战略研究报告》

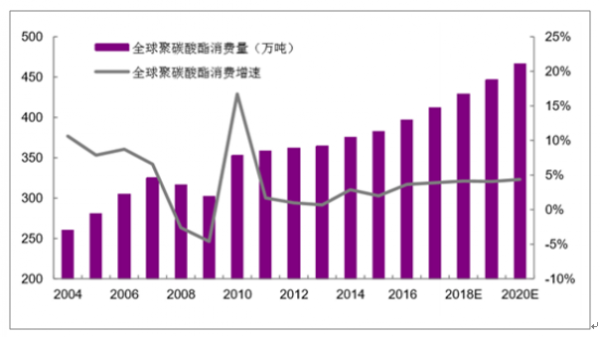

全球PC行业已进入成熟期,需求量预计每年将保持3%-5%的增速增长。20世纪80年代之后,在全球制造业与化工技术变革的大背景下,聚碳酸酯产能在二十年间实现了接近30%的年均增长率。2005年至2010年年均增长率已经放缓至5.6%,2010年在亚太地区特别是中国市场的带动下全球聚碳酸酯消费重现增势之后,2010年至2015年的年均增长率放缓至3.4%,整个行业已经进入成熟期。2016年全球消费量433万吨,市场规模高达733亿人民币。据预计至2020年全球聚碳酸酯消费量将达470万吨。

全球PC消费量及增速

数据来源:公开资料整理

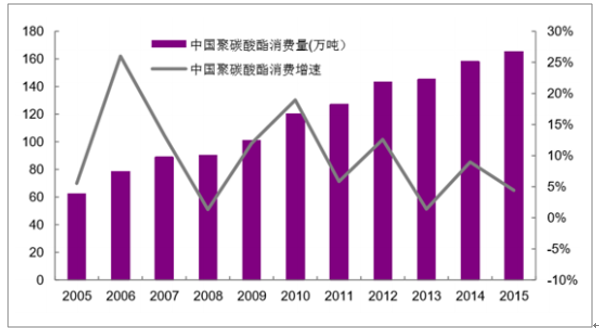

我国PC消费量及增速

数据来源:公开资料整理

我国PC需求量始终保持高于全球速度增长,预计将保持7%-10%左右增速。2000年以来国内聚碳酸酯市场一直保持较高增速,近十年的消费量平均增速在10%以上,聚碳酸酯行业处于快速发展期。据国家统计局数据,2010年,我国聚碳酸酯每年需求量已超过100万吨,市场规模超过200亿元,2016年我国消费量达173万吨,市场规模约300亿元。据环球聚氨酯网预计,在电子电器更新换代、汽车轻量化等拉动下,未来我国PC每年需求有望保持7%-10%左右的增长速度,2020年的需求量将达到230万吨。我国PC需求量在全球占比不断提高。亚洲聚碳酸酯消费量占全世界的60%以上,而中国的消费量约占亚洲的一半。我国PC需求量世界占比由2010年的34%逐步升至2016年的40%,近年我国已经取代北美成为了最大的PC消费市场。

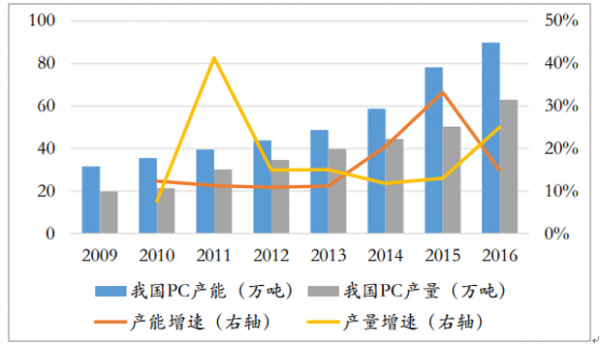

我国PC产能近年来保持10%以上增速增长,产能利用率约为70%。截至2016年底,中国聚碳酸酯产能达到89.8万吨/年,占世界聚碳酸酯总产能(546.1万吨/年)的16.5%,是聚碳酸酯生产大国。据国家统计局数据,2016年我国PC产量为62.9万吨,产能利用率70%。由于部分装臵规模小、产品质量不稳定,产能利用率在60%-80%之间波动。

我国PC产能、产量(万吨)及增速

数据来源:公开资料整理

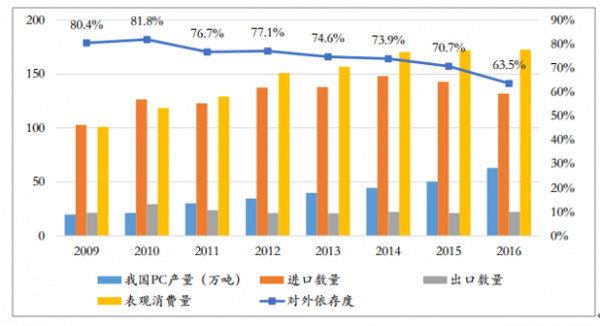

我国是PC的净进口国,供需缺口巨大,进口量和对外依存度居高不下。2015年国内PC的表观消费量为171.8万吨,产量50.3万吨,进口量高达142.7万吨(净进口量121.5万吨),对外依存度超过70%。由于国内厂商长期无法实现技术突破,产品主要靠进口,自给率低,并且国内所产PC基本来自科思创、帝人、三菱等海外巨头在华独资或合资工厂。

我国PC供需情况汇总

数据来源:公开资料整理

随着2015年国内企业浙铁大风与鲁西化工先后打通产线,进口依存度开始出现明显下降。2016年我国PC产量出现明显增长,较2015年增长12.6万吨,增速约为25%;而净进口量降低12.0万吨,进口依存度降低7个百分点,我国PC开始了进口替代进程。

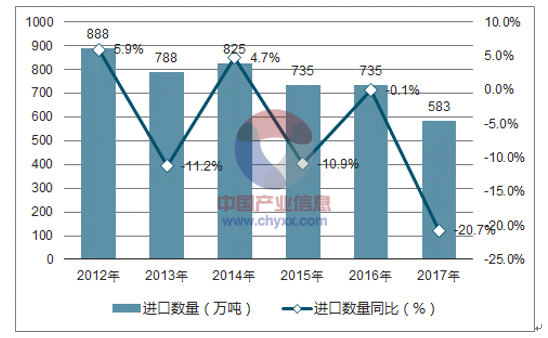

近年来我国加强管制废塑料进口,进口数量不断降低。我国对塑料资源和原材料需求很大,每年需净进口2700万吨左右的初级形态塑料,另外还需国内回收和国外进口废塑料加以补充。近年来,国家加大了对进口废塑料的管制,进口数量进而受到影响,从2014年平均75万吨/月降低至2016年60万吨/月左右。

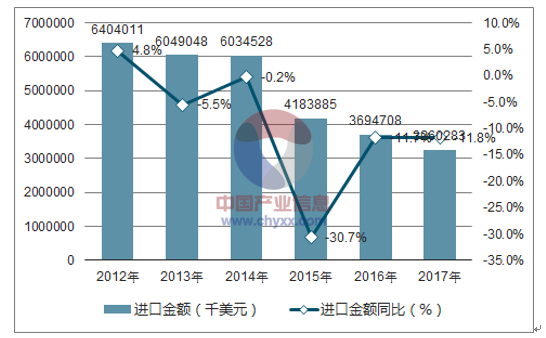

2017年1-12月中国废塑料进口数量为583万吨,同比下降20.7%;2017年1-12月中国废塑料进口金额为3260283千美元,同比下降11.8%。2017年1-12月中国废塑料进口情况如下图所示:

2012-2017年中国废塑料进口数量统计图

数据来源:中国海关,智研咨询整理

2012-2017年中国废塑料进口金额统计图

数据来源:中国海关,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国PC(聚碳酸酯) 行业市场供需规模及投资战略咨询报告

《2021-2027年中国PC(聚碳酸酯) 行业市场供需规模及投资战略咨询报告》共十五章,包含PC行业投资环境分析,PC行业投资机会与风险,PC行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询