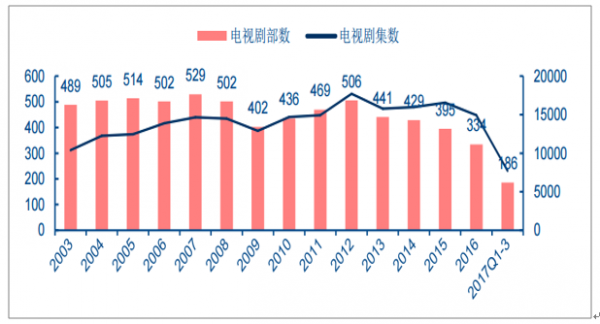

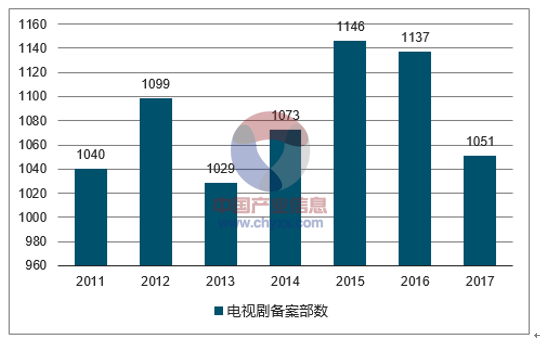

根据广电总局披露的电视剧发行许可部数,2003年-2014年,国产电视剧的产量一直维持在400部以上,在年发行数量上,国产电视剧足以笑傲全球。为了调控电视剧泛滥的情况,国家新闻出版广电总局于2015年起实施了“一剧两星”政策,2015年电视剧发行部数开始呈下滑态势,2016年发行部数首次低于350部,2017年前三季度,电视剧发行许可部数仅为186部,估测2017年全年在300部以内。总发行集数与发行部数趋势类似,2012年以来呈现明显下滑态势,电视剧备案数下滑趋势不明显,预计2017年全年仍在1100部左右,2018年电视剧的供给侧改革仍将持续。

2003-2017前三季度电视剧许可发行部数与集数

数据来源:公开资料整理

2011-2017年11月广电总局公示电视剧备案部数

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电视剧市场深度调研及投资战略研究报告》

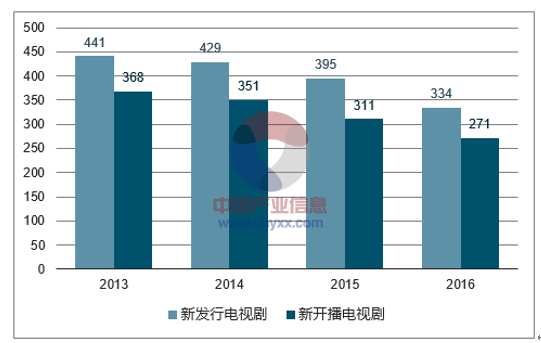

电视剧发行部数的缩水,主要有以下两个原因:一方面,电视剧实现“一剧两星”政策以及头部五大卫视收视率呈现马太效应,导致电视台端对电视剧内容的承载能力下降,获得发行许可证的电视剧每年约有20%无法实现播出。电视剧黄金档在综艺节目的不断挤占下播出时间有限,周播剧模式有待验证,五大卫视对大成本大IP剧的容纳量一年在50部以内,从2018年五大卫视黄金档及周播档的排播可看出,电视剧扩档的空间非常有限,发行部数与播出部数之间的鸿沟增大导致电视剧积压状况未得到显著改善,因此电视剧的去产能2018年仍将持续。

视频平台 | 黄金档 | 周播档 | ||||

2016 | 2017 | 2018 | 2016 | 2017 | 2018 | |

湖南卫视 | 11 | 11 | 11 | 8 | 8 | 8 |

东方卫视 | 14 | 13 | 14 | 4(Q3、Q4) | 4(Q1、Q3、Q4) | 待定 |

浙江卫视 | 12 | 12 | 12 | 0 | 2(Q3) | 4 |

江苏卫视 | 13 | 13 | 13 | 4(Q3) | 4(Q3、Q4) | 待定 |

北京卫视 | 14 | 14 | 14 | 4 | 6 | 待定 |

2013-2016年新发行与新开播电视剧数量对比

数据来源:公开资料整理

电视剧名称 | 杀青时间 | 首播时间 | 首播平台 | 收视率/播放量 |

风中奇缘 | 2012/7 | 2014/10/1 | 湖南卫视 | 0.72%;10.2亿 |

长在面包树上的女人 | 2012/9 | 2015/12/1 | 深圳卫视 | 0.59%;15亿 |

乡村爱情8 | 2014/11 | 2015/12/11 | 腾讯视频 | 上部15.8亿,下部13.2亿 |

华胥引之绝爱之城 | 2013/6 | 2015/7/9 | 江西卫视、四川卫视,腾讯视频 | 0.49%;14亿 |

大汉情缘之云中歌 | 2013/7 | 2015/9/13 | 湖南卫视 | 0.81%;4.8亿 |

兰陵王妃 | 2014/1 | 2016/11/13 | 湖南卫视 | 0.48%;5亿 |

美人私房菜 | 2013/12 | 2016/12/4(因收视较低撤档) | 浙江卫视、安徽卫视、网播 | 浙江:0.14%,安徽:0.46%;8.6亿 |

缘来幸福 | 2014/11 | 2016/4/6 | 腾讯视频 | 4.2亿 |

六扇门 | 2015/6 | 2016/6/20 | 腾讯视频 | 14.6亿 |

吉祥天宝 | 2013/8 | 2016/6/6 | 腾讯视频 | 7.9亿 |

遇见王沥川 | 2013/2 | 2016/7/22 | 乐视视频 | 6.5亿 |

好家伙 | 2012/9 | 2016/9/26 | 北京卫视 | 0.33%;4.1亿 |

遇见爱情的利先生 | 2014/6 | 2017/1/4 | 浙江卫视 | 0.61% |

猎场 | 2016/3 | 2017/11/6 | 湖南卫视 | 0.91%;165.6亿 |

天使的幸福 | 2012/1 | 2017/5/22 | 芒果TV | 8.1亿 |

换档/退片 | 原定播出时间 | 原定播出平台 | 最终播出时间 | 最终播出平台 |

鬼吹灯之精绝古城 | 2016/12/26 | 东方卫视 | 2016/12/19 | 腾讯视频 |

白鹿原 | 2017/4/16 | 安徽卫视,江苏卫视 | 2017/5/10 | 安徽卫视,江苏卫视 |

风筝 | 2017/7/3 | 东方卫视,北京卫视 | 2017/12/17 | 东方卫视,北京卫视 |

莫斯科行动 | 2017/11/13 | 浙江卫视 | 2018/1/9 | 浙江卫视 |

将军在上 | 2017/10/25 | 江苏卫视,山东卫视 | 2017/10/25 | 优酷 |

九州海上牧云记 | 2017/11/21 | 湖南卫视 | 2017/11/21 | 爱奇艺、优酷、腾讯视频 |

赢天下 | 待定 | 湖南卫视 | 2018年 | 江苏卫视、东方卫视 |

如懿传 | 2017/12/20 | 东方卫视,江苏卫视 | 2018年 | 东方卫视,江苏卫视 |

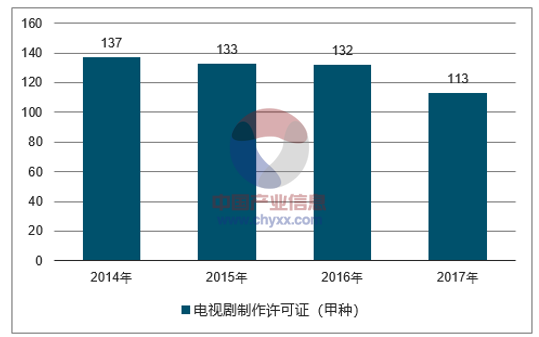

另一方面,制作方本身面临不断洗牌,制作理念也从“以量取胜”向“以质取胜”转变,原有制作方内容质量参差不齐,背靠地方电视台的传统制作方正在遭受新兴制作方的市场化竞争,越来越多的制作方追求精品化策略,以少数几部大剧撬动公司整体收入的增长。

2014-2017年电视剧制作许可证(甲种)数量情况

数据来源:公开资料整理

2017年,视频网站整体播放量增速在50%以上,top30播放量增速高达100%,然而从整体数量来看,版权剧+自制剧整体数量并无明显增长,腾讯视频和优酷作内容数量均有明显下滑,优酷全网剧集仅为122部,爱奇艺仍保持在250部左右。2017年三大网站的全网剧集数量表明,视频网站内容推广位有限,虽播放时间自由,但同样面临承载优质内容的天花板,预计2018年整体数量不会明显上涨,更多是结构性(如自制比例,VIP付费剧比例)的调整。

2015-2017年三大视频网站剧集总数变化(版权剧+自制剧部数)

数据来源:公开资料整理

未来电视剧市场集中度的提升,一方面是通过借力资本市场,投资并购中小制作方,如华策影视收购克顿传媒、完美世界收购鑫宝源影视等举措实现产能的快速扩张。另一方面,单个公司的产能扩张必然是渐进的过程,电视剧摄制作为人力密集型产业,通过将电视剧摄制过程制度化、流程化以及优质制作团队的吸纳,逐步实现产能的扩张。

首次披露日 | 被收购方 | 收购比例 | 收购方 | 交易金额(亿元) | 最新进度 |

2013-07-23 | 克顿文化传媒 | 100.00% | 华策影视 | 16.52 | 完成 |

2013-10-29 | 新丽传媒 | 27.64% | 光线传媒 | 8.29 | 完成 |

2014-03-19 | 大唐辉煌 | 100.00% | 中南文化 | 10.00 | 完成 |

2014-04-16 | 高格影视 | 18.10% | 华策影视 | 0.40 | 签署转让协议 |

2014-04-16 | 盟将威影视 | 100.00% | 当代东方 | 11.00 | 完成 |

2014/6/12 | 强视传媒 | 100.00% | 当代明诚 | 6.50 | 完成 |

2014-08-19 | 世纪伙伴;星河文化 | 100%;100% | 北京文化 | 21.00 | 完成 |

2015-05-30 | 梦幻星生园 | 100.00% | 骅威文化 | 12.00 | 完成 |

2016-11-05 | 华桦文化;元纯传媒 | 51%;40% | 东方网络 | 5.44 | 股东大会通过 |

2016-12-27 | 深圳康曦 | 23.74% | 大晟文化 | 2.21 | 董事会预案 |

2017-07-15 | 东阳曼荼罗 | 10.00% | 骅威文化 | 2.00 | 完成 |

2017-07-17 | 永乐影视 | 100.00% | 当代东方 | 25.50 | 董事会预案 |

2017-11-21 | 笛女传媒 | 80.00% | 幸福蓝海 | 7.20 | 完成 |

2017-12-05 | 悦凯影视;宏宇天润 | 100%;100% | 文投控股 | 23.70 | 董事会预案 |

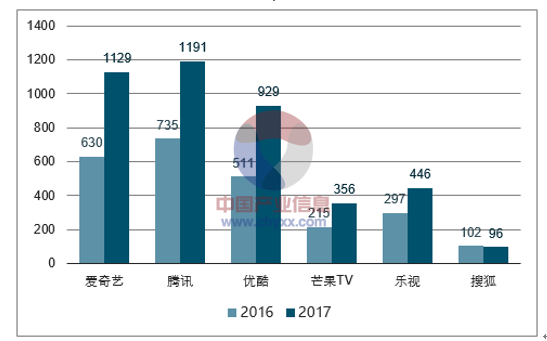

2017年,视频网站全网流量增长仍在持续,以播放量Top30的版权剧为例,三大视频Top30播放量在2017年均实现翻倍增长。2017年爱奇艺高达1129亿次,平均每部播放量达38亿,腾讯视频高达1191亿次,优酷高达929亿次,除搜狐视频以外,其他二线视频网站头部剧的播放量增速也在50%以上。

六大视频网站版权剧Top30播放量一览(亿次)

数据来源:公开资料整理

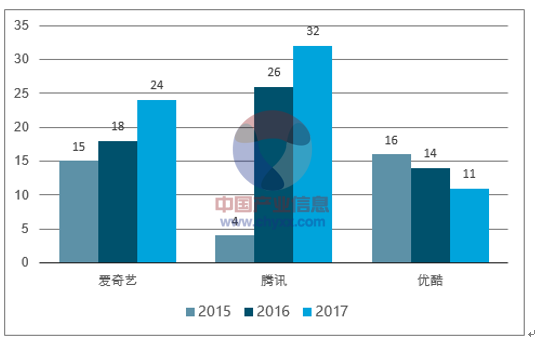

2017年同样也是视频网站自制剧持续发力的一年,相比之下,头部自制剧的播放量增速不及版权剧。自制剧产量方面,爱奇艺、腾讯视频稳步上升,分别从18部增长至24部、26部增长至32部,而优酷自制剧集从14部缩减到11部。播放表现方面,单个网站的自制剧播放量受头部爆款影响波动较大,如以全网Top10、Top30自制剧播放量为统计口径观察,自制剧播放量增长仅为30%,头部自制剧播放量在20亿左右的居多,2017年整体市场缺少爆款。自制剧同样也在走精品化道路,通过统计全网播放量1亿以上的自制剧,我们发现头部剧集的部数占比及播放量占比均有明显上升趋势,自制剧已从最初的低价高量逐步去产能化,其市场增长点将回归剧目质量本身。

2015-2017年三大视频网站自制剧数量(部数)

数据来源:公开资料整理

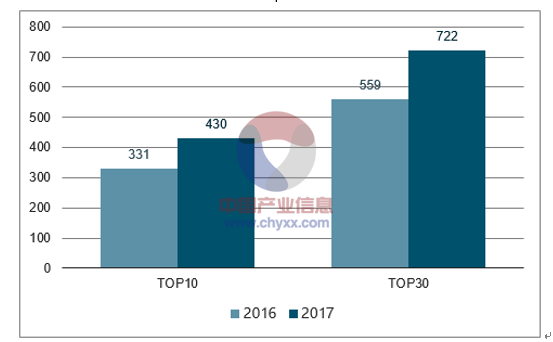

2016-2017年全网自制剧Top10&30播放量对比(亿次)

数据来源:公开资料整理

类别 | 部数(部数) | 播放量(亿次) | ||||||

2016 | 2017 | 2016占比 | 2017占比 | 2016 | 2017 | 2016占比 | 2017占比 | |

15亿以上 | 14 | 18 | 17% | 23% | 400 | 587 | 54% | 67% |

5-15亿 | 30 | 21 | 37% | 27% | 244 | 197 | 33% | 22% |

1-5亿 | 38 | 38 | 46% | 49% | 101 | 97 | 14% | 11% |

总计 | 82 | 77 | 100% | 100% | 745 | 881 | 100% | 100% |

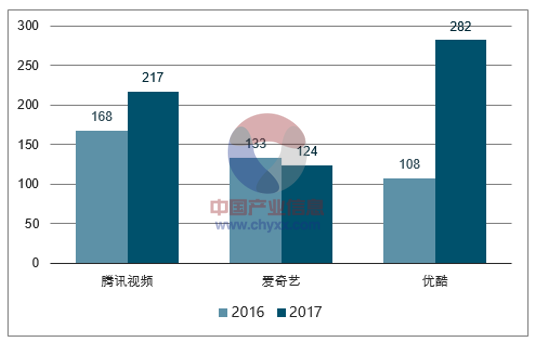

三大视频网站单独来看,优酷自制剧2017年表现最佳,2017年仅仅推出了11部自制剧的优酷排名Top10自制剧播放量达到了282亿次,相比2016年增长超过150%,题材新颖的悬疑探案剧《热血长安》、演技剧情广受好评的高质量网剧《白夜追凶》播放量分别高达106亿次、46亿次。腾讯视频增长平稳,TOP10剧目总播放量217亿,平均单部播放量为22亿,排名第一的《双世宠妃》播放量达40亿次;爱奇艺2017年在自制剧方面表现欠佳,《鬼吹灯之牧野诡事》《河神》等备受关注的剧目播放量不达预期,播放量最高的《天泪传奇之凤凰无双》仅为28亿次。

2016-2017年三大视频网站TOP10自制剧播放量(亿次)

数据来源:公开资料整理

从卫视及各大视频网站已公布的2018年剧集片单来看,古装传奇仍是最受欢迎的影视剧题材,而现代都市类成为了仅次于古装传奇的争夺重点,在优爱腾占比分别达到了29%、24%和19%。现实题材仍将是2018年的主要题材走向,即将上线的《橙红年代》、《大江大河》、《创业时代》均保持较高的话题度和关注度。

三大视频网站2018影视剧题材分布情况(%)

数据来源:公开资料整理

片名 | 主演 | 播放卫视 | 播放平台 | 制作方 |

《橙红年代》 | 陈伟霆、马思纯 | 东方卫视,浙江卫视 | 腾讯、优酷 | 克顿传媒 |

《美好生活》 | 张嘉译、牛莉、宋丹丹、李小冉 | 东方卫视,北京卫视 | 优酷、爱奇艺 | 天意影视 |

《一路繁花相送》 | 钟汉良、江疏影、炎亚纶、李晟 | 东方卫视,江苏卫视 | PPTV、腾讯视频、爱奇艺 | 领骥影视 |

《在纽约》 | 李易峰、江疏影 | 湖南卫视,东方卫视,浙江卫视,江苏卫视 | 待定 | 芒果影视 |

《大江大河》 | 王凯、杨烁 | 东方卫视,北京卫视 | 腾讯 | 正午阳光 |

《创业时代》 | 黄轩、Angelababy | 东方卫视,浙江卫视 | 待定 | 华策影视 |

《都挺好》 | 姚晨、倪大江 | 东方卫视,浙江卫视 | 腾讯 | 正午阳光 |

《因法之名》 | 李幼斌、李小冉、张丰毅 | 江苏卫视 | 待定 | 最高人民检察院影视中心,凤凰卫视影视剧制作中心 |

《纪委书记》 | 王志文、赵立新、俞飞鸿 | 待定 | 待定 | 永乐影视 |

《拼图》 | 刘涛、王雷 | 东方卫视,浙江卫视 | 待定 | 公安部宣传局金盾影视文化中心、最高人民检察院影视中心 |

《大叔与少年》 | 张嘉译、张一山 | 待定 | 芒果TV | 耀客传媒、贰零壹陆影视、七印象文化 |

《莫斯科行动》 | 夏雨、姚芊羽 | 浙江卫视 | 腾讯 | 旗帜(上海)数字传媒有限公司、捷成瑞吉祥、思美传媒 |

《远大前程》 | 陈思诚、佟丽娅、袁弘 | 湖南卫视 | 爱奇艺、优酷 | 芒果影视 |

《温暖的弦》 | 张翰、张钧甯 | 湖南卫视 | 腾讯、芒果TV | 思美传媒 |

《老男孩》 | 刘烨、林依晨、雷佳音 | 湖南卫视 | 爱奇艺、芒果TV | 好剧影视 |

《古董局中局》 | 夏雨、乔振宇、蔡文静 | 东方卫视 | 腾讯 | 腾讯影业、五元文化、壹加传媒 |

《小欢喜》 | 黄磊、海清 | 浙江卫视,江苏卫视,北京卫视 | 待定 | 柠萌影视 |

《如果岁月可回头》 | 靳东、张鲁一、于小伟、左小青 | 北京卫视 | 待定 | - |

《中国式合伙人》 | 朱亚文、郑元畅、李佳航 | 北京卫视 | 优酷 | 北京星乐映画 |

《下一站,别离》 | 于和伟、李小冉 | 江苏卫视 | 待定 | 大唐辉煌传媒 |

《猎狐》 | 江疏影、于和伟 | 江苏卫视 | 待定 | 柠萌影视 |

《小巷名流》 | 黄渤、蒋欣 | 江苏卫视 | 待定 | 领骥影视 |

《为了你,我愿意热爱整个世界》 | 罗晋、郑爽、庞瀚辰 | 待定 | 爱奇艺、腾讯 | 华策克顿(新天地工作室) |

《趁我们还年轻》 | 张云龙、乔欣 | 浙江卫视 | 待定 | 嘉行传媒、完美世界 |

《陪读妈妈》 | 梅婷、许亚军 | 浙江卫视 | 待定 | 海润影视 |

《好久不见》 | 杨子姗、郑恺、张国立、江珊 | 待定 | 爱奇艺、腾讯 | 华谊兄弟、耀客传媒 |

《读心》 | 李小璐、李佳航 | 待定 | 优酷 | 华录百纳、童乐影视、飞宝娱乐 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电视剧行业市场现状调查及发展趋向研判报告

《2026-2032年中国电视剧行业市场现状调查及发展趋向研判报告 》共九章,包含中国电视剧领先制作机构经营情况分析,中国电视剧主要播放平台经营分析,中国电视剧行业发展前景与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国电视剧行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:电视剧市场正在经历从数量扩张到质量提升的转型过程 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国电视剧发行规模及投融资情况分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国甜宠剧行业播出现状及流行的影响分析:可能会误导年龄较小的观众形成不切实际的幻想[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国暑期档剧集播出现状及观看情况分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)