一、我国生活用纸行业消费量持续提升,且增速领先

生活用纸是纸类中重要的品种之一,与人们的生活息息相关。生活用纸主要包括:卫生纸、面巾纸、厨房用纸和湿巾纸等,主要用于日常生活。在我国由于经济高速发展和人民生活水平的提高,生活用纸作为生活必需品,整个行业一直保持较为良好的发展趋势。

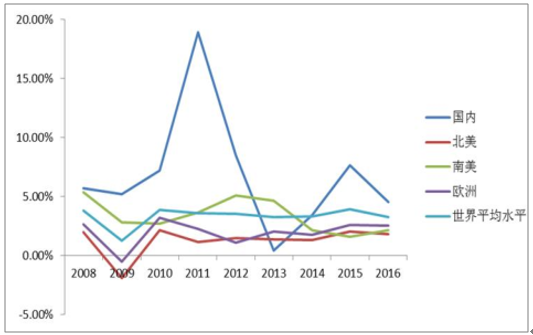

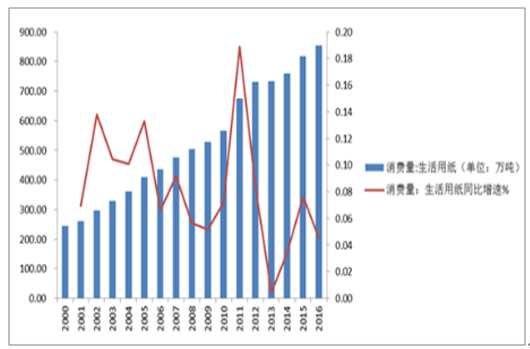

从中国生活用纸年鉴相关数据来看,2016 年国内生活用纸行业的总产量为 920万吨,较上年同比增长了 3.95%,对应过去 10 年(2006 年-2016 年)生活用纸行业总产量的复合增速为 6.95%。2016 年国内生活用纸行业的总消费量为 854万吨,较上年同比增长了 4.53%,对应过去 10 年(2006 年-2016 年)生活用纸行业总消费量的复合增速为 6.95%,从 2000 年至 2016 年期间,即可发现生活用纸行业的消费量增速除了在个别年份(2011 年)出现因产能集中投放而带来的高速增长之外,其余年份消费量增速总体保持稳定,仅在一定范围内(5%-10%)上下波动,这主要因为生活用纸作为日常生活必需品具备较强的不可替代性所致。再将我国生活用纸消费量的实际增长情况放置于世界范围内来看,我国生活用纸的年度消费量增速除了在 2013 年出现 0.41%的低增长之外,在其余各个年份我国生活用纸消费量的增速均高于其他国家或地区的实际增长情况,对应 2008 年-2016 年期间国内生活用纸消费量的复合增速为 6.84%、北美地区消费量的复合增速为 1.16%、南美地区消费量的复合增速为 3.09%、欧洲地区消费量的复合增速为 1.86%、亚洲地区消费量的复合增速为 6.15%。由此可见,国内生活用纸当前消费量的增长势头比较强劲,显著优于其他国家或地区。

我国生活用纸产量及消费量同比增速变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国生活用纸行业深度分析与投资战略咨询报告》

世界各地区生活用纸年度消费量增长情况比较

数据来源:公开资料整理

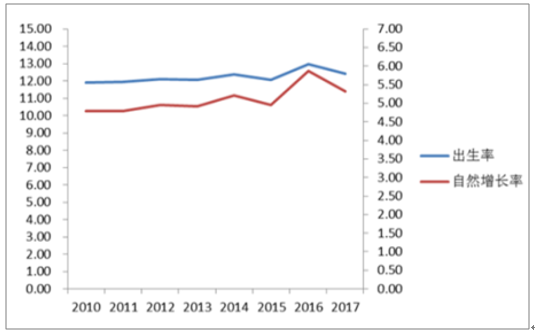

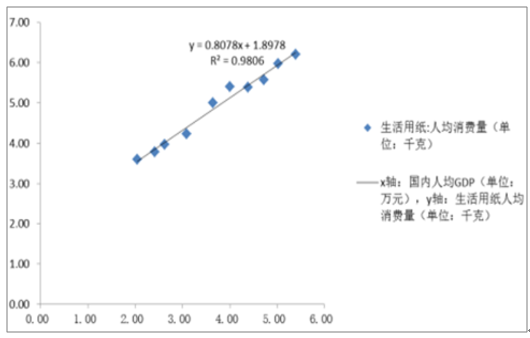

从预测国内未来人均消费量的增长趋势来看,我们发现人均生活用纸消费量和人均 GDP 之间的关系为较强的线性正相关,y=0.8078x+1.8978,R²=0.9806,这也解释了为什么过去 10 年以来,生活用纸人均消费量的增速保持稳定增长的根本原因。据此,我们认为,未来随着人均 GDP 的稳步提升,长周期内生活用纸人均消费量增速的提升具有较强的可持续性与稳定性。此外,除了模型中的 X变量(人均 GDP)之外,其他变量诸如:出生率的小幅提升也有望助推消费量的持续增长。具体来说,2016 年作为二孩政策实施的元年,中国的出生率以及自然增长率都出现了一定的提升,其中出生率由 2015 年的 1.2%提升至 2016 年的 1.3%,人口的自然增长率从 2015 年的 0.50%提升至 2016 年的 0.59%,2017以来人口自然增长率和出生率虽然稍有回落,但仍然高于以往几年的平均水平。

总而言之,生活用纸消费量的持续增长不论从存量还是增量维度来看都具有较强逻辑基础和事实根据。从存量的维度来看,基于人均 GDP 增长的可持续性,线性正相关关系所对应的是人均消费量的稳步提升;再从增量维度来看,人口出生率的小幅提升以及低渗透区的再扩张有望推动新增长。

出生率、自然增长率的变化趋势

数据来源:公开资料整理

人均消费量与人均GDP之间的线性回归关系

数据来源:公开资料整理

二、生活用纸的品质不断升级,从而推动产品价格带持续上移

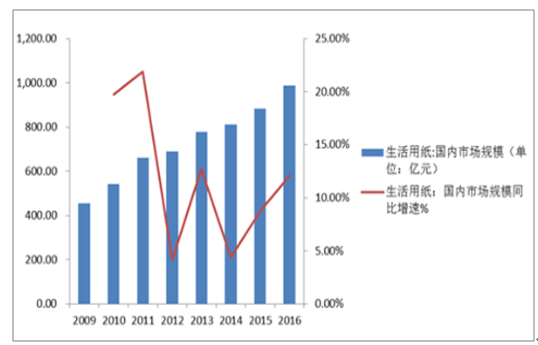

从生活用纸每年消费量增速与市场规模增速之间的关系来看,即可发现近些年以来市场规模的同比增速要显著高于行业消费量的同比增速。2016 年国内生活用纸行业的需求量为 854 万吨,与上年相比同比增速为 4.53%,但对应生活用纸行业市场规模的具体数据来看,2016 年国内生活用纸行业的市场规模为 988 亿元,同比增速为 12.06%。市场规模同比增速显著优于行业消费量增速的背后则充分说明了生活用纸行业的总体消费价格带在持续上移,尤其当整个行业呈现低速增长的时候,龙头企业无法再依托于行业的成长性红利,再结合当前生活用纸行业品牌依赖度偏低的情况来看,龙头企业若想实现高增长,就必须要把握消费升级的契机,从而抢夺细分市场加速成长的机会。

我国生活用纸消费量及同比增速

数据来源:公开资料整理

我国生活用纸市场规模及同比增速

数据来源:公开资料整理

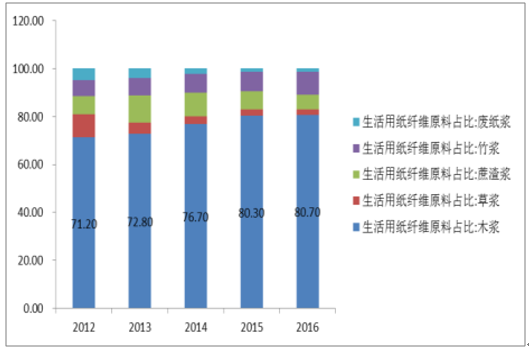

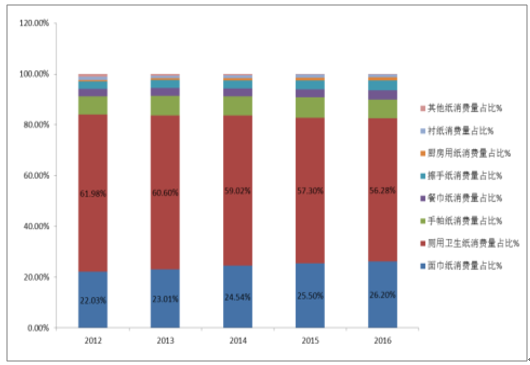

生活用纸的品质升级具体体现在以下两个方面,从一方面来看,原材料的优化趋势明显。2012 年,国内生活用纸使用木浆的比重为 71.2%,截止 2016 年,木浆的使用比重已显著提升至 80.7%,由此可以说明目前更多的生活用纸会选择木浆作为原材料,这也意味着生活用纸消费品质的不断提升。第二、产品消费结构日趋高端化的趋势逐渐显现。2012 年国内生活用纸中卷纸的消费量占比为61.98%,截止 2016 年底卷纸的消费量占比已下降至 56.28%,而非卷纸的消费量占比从 2012 年的 22.03%已提升至 2016 年的 26.20%,结合 2012-2016 年非卷纸具体品类的复合增速来看,手帕纸、餐巾纸、擦手纸、厨房用纸消费量的复合增速分别对应 10.16%、13.33%、17.87%和 32.92%,而收入占比最高的厕用卫生纸(2012-2016)期间消费量的复合增速仅为 6.18%,显著低于非卷纸品类消费量的复合增速。由此可以说明,当前生活用纸行业所呈现的不仅仅是消费量的稳步提升,就生活用纸行业内部细分品类的增长情况来看,需求定位高端化及专业化的趋势正在逐渐加强。非卷纸类主要单品的消费量增速远远高于行业平均水平,这也体现了国人的卫生意识在不断增强,从而推动了生活用纸消费结构的持续提升,进而带动产品消费价格带的不断上移。因为生活用纸和卫生巾有所不同,功能上的差异会导致纸巾的消费升级速度逐渐放缓,直至 2016 年非卷纸类产品的占比仍未达到 50%。我们认为随着消费者卫生意识的不断增强以及卫生巾的消费升级动能衰减之后,国内消费者在卫生护理方面开支增加的边际变化上将倾向于纸巾,未来纸巾消费升级的速度有望继续提升。因此,就生活用纸行业当前需求端的量、价因素来看,认为未来生活用纸行业将长期处于量价齐升的良性成长周期中。

生活用纸原材料木浆及非木浆的占比变化

数据来源:公开资料整理

生活用纸各细分品类消费量占比%

数据来源:公开资料整理

2012-2016年生活用纸主要品类消费量复合增速%

数据来源:公开资料整理

三、环保督查趋严加速行业落后产能出清,推动行业集中度持续提升

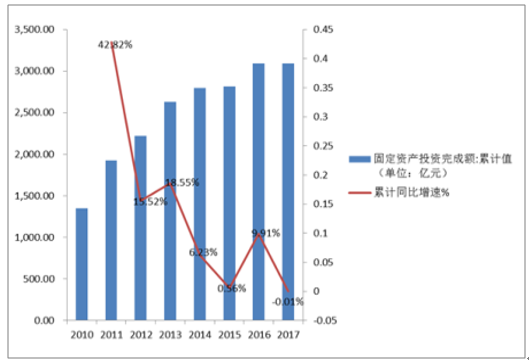

我国造纸业近年来一直处于去产能调结构的转型期,从 2011 年开始,造纸业固定资产投资额逐年下降,2015 年的投资增速降到了 0.56%,处于历史底部,2016年固定资产投资额增加,增速回升至 9.91%,2017 年 11 月产能投放减缓,投资增速回落至-0.01%。由于固定资产投资到产能投放大约需要两年左右,预计在 2018 年大部分 2016、2017 年新增产能依旧无法投产,行业会保持供需弱平衡的现状,景气度或将延续至 2019 年。

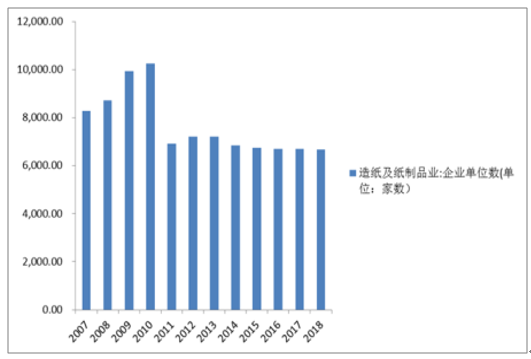

在造纸行业固定资产投资额增速趋缓的大环境之下,环保督查趋严对既有产能的淘汰和出清起到了推波助澜的作用。2016 年我国造纸行业的企业单位数有6704家,2017 年 12 月降至 6681 家,全国范围内排名前 10 位的造纸企业产能占全国总产能的 30%左右,前 100 位的纸企产能占全国总产能的 60%左右,造纸行业产能仍有继续淘汰的空间。这也是行业集约化、规模化发展趋势的必然要求。2017 年以来,结合环保限产力度的不断加大、造纸行业排污许可证的核发完成以及外盘浆价在高位持续坚挺等因素来看,共同推动了纸企在环保方面投入的增加以及生产成本的上升。根据国家排污许可信息公开系统最新数据显示,截止2017 年 9 月 26 日,造纸和纸质印刷品公司共发放排污许可证 2659 张,有效期3 年,已经申领的家数只占据我国造纸及纸制品行业的 40%左右,这将直接限制造纸行业的实际产能投放,在一定程度上起到收缩供给的作用。就生活用纸行业而言,自 2017 年环保督查启动之后,在川渝、云贵片区除了恒安、维达、金红叶、中顺洁柔这四大龙头没有受到显著影响之外,其他纸企大受影响,川渝、云贵有超过 80%的生活用纸企业受到显著冲击,就连理文纸业的部分产能也受到限制。但在这次环保关停潮中,也有个别踩点准确,逆势而上,产能扩张及时的黑马诸如泰盛集团旗下的贵州赤天化。但就总体情况来看,规模小、品牌溢价能力弱、盈利能力差的中小生活用纸企业在环保趋严以及外盘浆价高位震荡的情况之下,产能出清的速度将不断加快,从而推动市场份额向龙头靠拢。

造纸行业固定资产投资额及同比增速

数据来源:公开资料整理

造纸行业企业数量变化情况

数据来源:公开资料整理

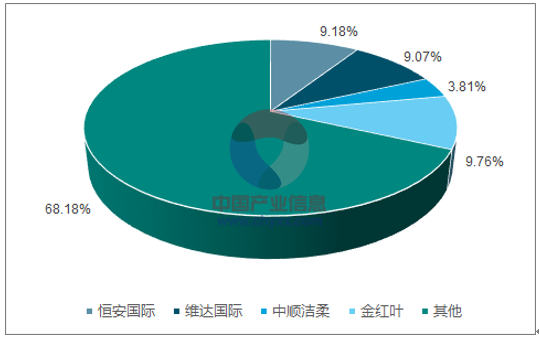

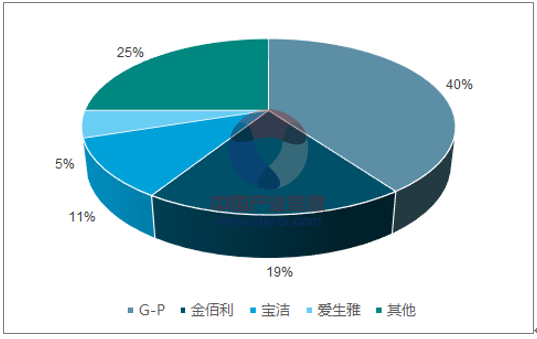

从目前国内前 4 家生活用纸龙头的集中度来看,对应的 CR4(以产能口径核算)为 32%(恒安国际 9.18%、维达国际 9.07%、金红叶 9.76%、中顺洁柔 3.81%)。因此生活用纸行业相对比较分散,且单位价值低,运输半径较小,纸企若想寻求全国性的发展,需要在各区域都具备足够的产能。而生活用纸的产能建设成本相对较高,且业内大多数企业为区域性企业。因此生活用纸行业的前四大龙头在全国范围内具备相应的布局,所以在总体产能相对过剩的情况之下,竞争优势比较突出。再与国外发达国家进行对比,国内市场集中度仍有待提升。其中,2011 年美国市场前四家产能达到 640 万吨,产能占北美总产能的 75%,包括 G-P、金伯利、宝洁等通过在各区域建立生产基地或兼并地方企业,来扩大自身销售范围;在日本,生活用纸市场主要由金佰利、王子制纸和王子妮飘所占据,三家累计销售份额占比达 57%。由此可见,我国生活用纸行业龙头的集中度相对国外发达国家来说,提升空间仍可观。

国内生活用纸龙头企业集中度情况CR4

数据来源:公开资料整理

美国生活用纸龙头企业集中度情况CR4

数据来源:公开资料整理

四、生活用纸行业产能过剩,但未来有望逐步缓解

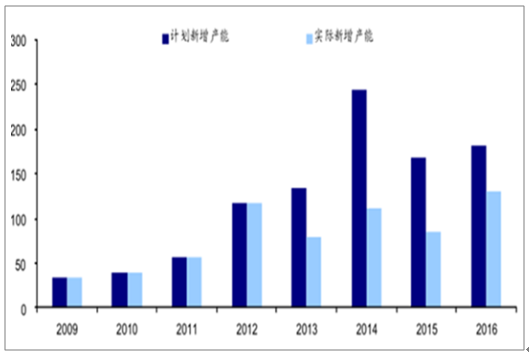

虽然,当前国内产能依然处于持续扩张的状态中,但近年来增速有所放缓,改善势头逐步显现。主要因为生活用纸的实际产能远低于计划产能,多个项目产能延迟投放。2015 年宣布的项目至今仍有部分延期投产,2016 年计划投产的项目总产能 182.3 万吨,实际投产 130.35 万吨,有约三成的项目并未按照计划投产。此外,我们认为部分新增产能可能存在虚高的情况,例如:幅宽 5.6 米的纸机称其年产能有6万吨,但如果按照当前主流生活用纸14g/㎡作为主流去测算的话,单台产能大概率是低于 6 万吨/年的。另一方面,我们认为当前产能过剩的情况主要和产能投放的阶段前置有关。因为以往生活用纸的产能开发是受市场驱动的,早期的大型生活用纸企业,通常在销售增加,供应趋紧的情况下再去增加新产能,而近年来以理文为代表的生活用纸行业新进入者,大多是从供给侧直接进入的,这些企业在初始阶段多以生产达轴原纸为主,即通过大规模的生产推动市场向前发展,这种产能投放方式势必会造成一定程度上的产能过剩。

生活用纸实际产能和计划产能的预期差(单位:万吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告

《2026-2032年中国生活用纸行业发展模式分析及未来前景规划报告》共十三章,包含中国生活用纸行业营销策略分析,生活用纸行业发展机会及对策建议,生活用纸市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国生活用纸行业全景速览:新投产产能仍达到较高水平,行业竞争进一步加剧[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国生活用纸行业重点企业分析:景兴纸业VS太阳纸业VS中顺洁柔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国生活用纸行业发展现状分析(附产量、消费量、进出口数量及主要企业经营)[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)