一、消费电子行业现状分析

1、手机出货量进入稳定增长阶段,零组件企业成长驱动力切换。

过去2010-2014年,智能手机出货量高速增长,实现迅速普及,A股大量零组件企业依靠下游终端的放量实现规模、业绩高速增长。但随着智能手机出货量增长的放缓,这一驱动力将发生变化,,2016-2021年全球智能手机出货量复合增长率3.4%,增速较为平稳,智能手机已经达到较高渗透率,未来将步入出货量稳定阶段。这对零组件供应商来讲,过去依靠出货量、份额实现快速增长的逻辑将逐渐转变为依靠切入新的供应链、新的品类获得成长。

2016-2021年全球智能手机出货量CAGR+3.4%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国消费类电子产品外壳及结构件市场研究及投资前景预测报告》

智能手机快速普及时代培育出一大批零组件龙头企业,消费电子2.0 时代白马业绩与市值突围有赖于新品类、新供应链突破。

2、全球半导体产业逐渐成熟,半导体行业增长放缓,周期拉长

1990年至1995年间,全球半导体行业市场规模平均年复增长16%;而1995年至2000年该数值下降到6%,进入21世纪后保持在个位数增长。而全球销售额虽然经历了2012年-3.27%的增长微整,但行业整体呈现出稳步发展态势。可以看出行业增速逐渐放缓,产业逐渐成熟。同时,半导体全球资本支出也展现出半导体行业景气度与资本市场预期,半导体行业步入下一个稳健成长期。从过去十年的资本支出分析可以得出,2008年经济危机冲击经历了两年低谷期后半导体行业迅速恢复元气,全球资本支出保持在560亿美元以上水平,行业构建成熟。虽然业内的“摩尔定律”被奉为经典,但随着技术难度的提升、技术更新换代速度被拖缓,摩尔定律可能需要时代背景的新语意。从近年数据可知,未来周期拉长,行业会步入相对较长的稳定增长期。

近十年全球半导体行业资本支出情况分析

资料来源:公开资料整理

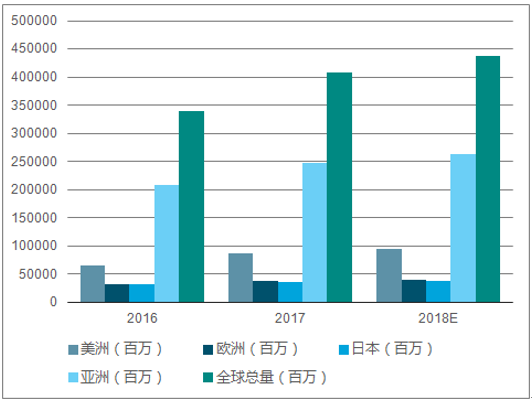

2017年半导体销售额4086.91亿美元,YOY 20.6%,2018年预计4372.65亿美元,YOY 7%。而剖析产品结构既可以发现2017年半导体市场成长主要来自存储贡献,存储17年贡献营收1229.18亿美元,YOY高达60.1%,剔除存储部分2017年同比增长9%,而考虑到大硅片涨价效应后增速会更低。

2016-2018 年全球半导体市场情况

资料来源:公开资料整理

2016-2018 年全球半导体年增长率情况(单位:%)

资料来源:公开资料整理

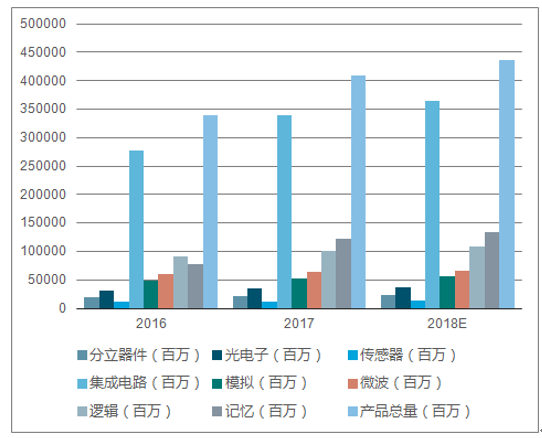

2016-2018 年全球半导体产品产量情况(单位:百万)

资料来源:公开资料整理

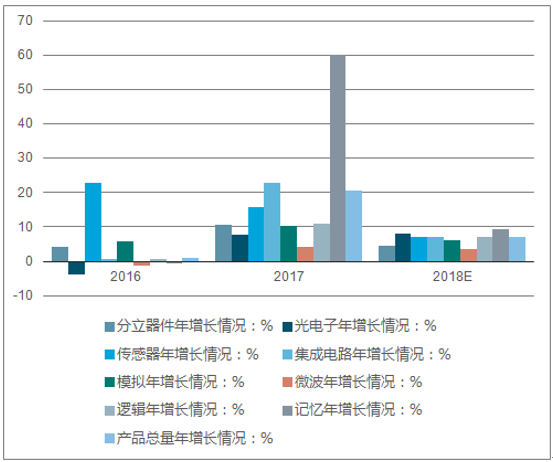

2016-2018 年全球半导体产品产量年增长情况(单位:%)

资料来源:公开资料整理

二、消费电子行业发展趋势分析

从需求的角度来看,预计供给端将是未来较长一段时间的主要驱动因素。首先需求角度可以看到智能手机增长颓势逐渐显现。2017 年前三季度智能手机出货10.62 亿部,同比增长2%,增速下滑非常明显,而新的应用汽车电子、AI 预计2020 年前占比较小, 2020 年全球汽车半导体市场规模达到419 亿美元,2015-2020 年复合增速6.14%。2017-2020 年半导体需求从硅片的角度复合增速4.04%,而2011-2016 年为5.64%,可以看到需求相对稳定成长。

智能手机增速下滑

资料来源:公开资料整理

预计未来五年硅片需求保持稳定成长

资料来源:公开资料整理

因此,未来几年半导体市场将由供给端主导,而供给端的驱动主要来自于两个方面,一个是硅片紧缺带来的价值链传导,总体市场偏紧的状态,一个是大陆建厂潮带来的市场结构的转换。

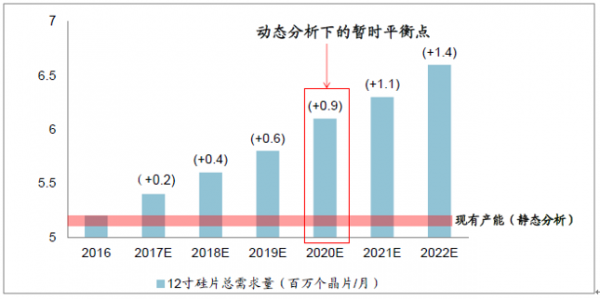

从最上游硅片角度,经过十余年的竞争,硅片行业格局趋于寡头垄断态势,前两大厂信越和SUMCO合计占市场空间超50%。行业的壁垒来自于规模效应,不是通过技术而通过规模效应获得的壁垒必然意味着厂商的盈利能力不会太高。而兴建一座月产能1万片12寸的半导体硅片厂至少需要10~12亿美元的资金,兴建到投产时间为2-3年。因此,在激烈竞争带来的较低盈利水平环境下,以及考虑到至少2年的建厂扩产周期,大厂不会大规模的建厂扩产。到2020年会有1百万片/月的产能缺口,而这部分产能缺口会通过BFI的方式解决,BFI最大可以提供月产1万片的产能,完全达产需要1年半的时间,也就是说,最乐观的情况下,2020年是12寸硅片的暂时平衡点、也就是说本轮硅片景气周期预计持续到2022年,是一轮长达6年的景气度周期,深以为然。

12 寸硅片产能缺口:景气度周期持续到2020 年

资料来源:公开资料整理

供给端发生的另一个故事是晶圆产能加速向大陆转移。从投资情况来看, 2017 年中国大陆正在兴建的晶圆厂总计达14 座,并预计仍有许多兴建计划。2017 年大陆设备支出与之前大致持平,月增长1%,成为全球支出金额排名第三的地区。更为引人注目的是,其中来自大陆的投资将大幅增长,这一Fab 投资风格切换将是长期性的,2017 年后内资厂商将主导大陆晶圆厂的建设。

2017 年后内资主导大陆晶圆厂建设

资料来源:公开资料整理

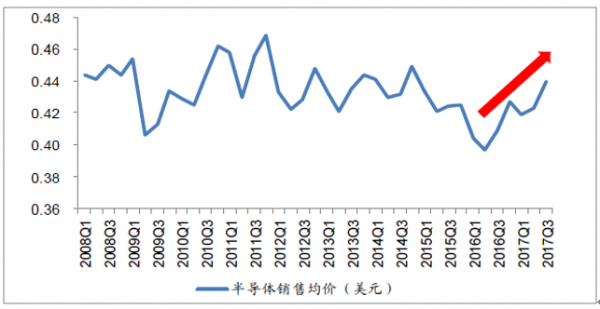

上游原材料紧缺必然会带来下游产出受限,产品沿着产业链提价,而涨价最为明显的反而是原有处于填单效应的产品。

半导体产品整体涨价

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消费电子行业市场全景调研及发展潜力研判报告

《2026-2032年中国消费电子行业市场全景调研及发展潜力研判报告》共十章,包含中国消费电子主体企业运行关键性财务指标分析,2026-2032年中国消费电子业投资战略研究,2026-2032年中国消费电子业前景展望与趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国消费电子行业产业链图谱、产业现状及未来前景预测:高端智能电子产品需求强劲,国补政策持续助力市场复苏[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)