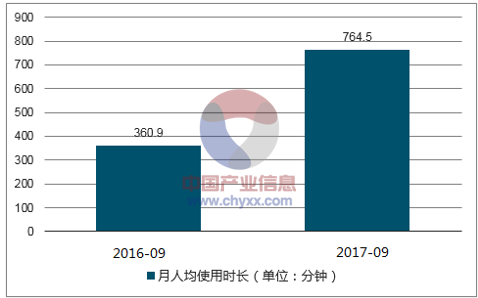

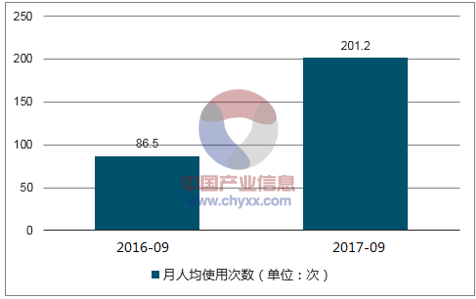

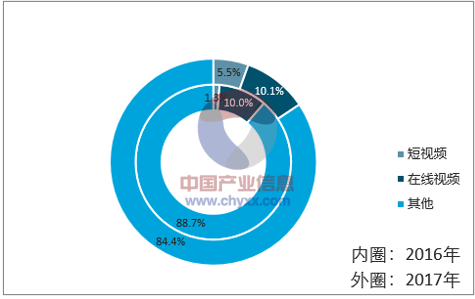

网络视频指基于 PC 端和移动端进行传播的视频内容。网络视频可分为短视频和长视频。 短视频时长通常在五分钟以内,可以利用智能手机实现快速拍摄并进行简易编辑,满足普通用户的创作需求。此外,短视频一般可分享到社交平台。 相较于传统的图文表现形式, 短视频的主要特点是能将视觉与听觉结合起来,在短时间内形成相对强烈的感官刺激,同时制作门槛低,拥有强社交性。随着移动互联网用户碎片化使用习惯的形成,短视频用户规模迅速增长。2017 年使用短视频独立 App 用户达到 4.1 亿人,较去年同期增长 116.5%。 对比来看, 2017 年直播行业的用户规模为 3.92亿。从运营数据上来看, 2017 年当之无愧为“短视频元年”。 短视频行业用户月人均使用时长和次数明显增长, 2017 年 9 月短视频行业用户的人均使用时长达 764.5 分钟,同比增长 111.8%;月人均使用次数为 201.2 次,同比增长 132.5%。 2017 年,短视频行业使用时长占互联网使用总时长的 5.5%,明显高于去年同期的 1.3%。 使用总时长迅速增长的同时,平均每次使用时长却从 4.3 分钟下降到 3.9 分钟,用户的使用习惯更加碎片化,短视频正在迅速抢涨用户碎片化注意力。

短视频行业用户月人均使用时长(单位:分钟)

数据来源:公开资料整理

短视频行业用户月人均使用次数(单位:次)

数据来源:公开资料整理

短视频行业使用时长占互联网使用时长比例

数据来源:公开资料整理

(一)发展历程: 移动网络普及提供基础设施条件, 资本升温助力爆发增长

短视频行业发展至今,经历了多个发展阶段的不断探索和成长,移动时代的到来更是赋予了短视频行业全新的生命力。 目前,短视频行业的发展历程主要分为萌芽期、探索期、成长期、成熟期四个阶段。

1、 PC 时代萌芽(2004-2011) : 早期仅作为长视频补充形式

土豆网、 56 网和激动网均拥有用户上传视频内容的功能,是较为初期的 UGC 视频分享网站, PC 时代的短视频逐渐起步,此时的内容大多是搬运国外的优质内容,或者加工和改编长视频。 最早的恶搞短视频《一个馒头引发的血案》 ,即为加工改编电影《无极》而来。

2、 移动互联网时代(2012-2015): 智能手机、移动网络普及, 主要玩家陆续上线

2012-2015 年, 各类移动端短视频产品纷纷开始出现, 如腾讯于 2013 年 9 月推出的8 秒钟短视频产品微视。 此阶段涌现众多短视频平台,但因为内容同质化、定位不清晰而逐渐淘汰。 同期, 秒拍、美拍、快手等平台逐渐脱颖而出。2011 年 3 月,快手 GIF 诞生, 2012 年转型短视频,视频内容强调生活分享。2013 年 8 月,微博上线内置短视频——秒拍,视频内容以“搞笑”为主要标签。2014 年 5 月,美拍上线,产品特点主要针对女性爱美诉求。

短视频在这一时期迅速发展,主要得益于智能手机、移动互联网的普及。 移动视频对终端硬件、网络速度和稳定性有较高的要求,而 2G 时代,终端设备和网络条件较差,并不能支持移动视频的播放,此时图片和文字是移动端的主要内容形式。 移动网络资费亲民化与普及化,为移动短视频发展提供了用户与技术基础。 随着智能手机的推陈出新, 4G/WIFI 普及率不断提高以及资费的降低,网络环境已经能支持用户在碎片化时间段观看视频,为移动视频发展提供了用户基础。2016 年 3G/4G 用户数量呈爆发式增长,达到 9.41 亿,全年新增 2.35 亿,在手机用户中渗透率达到 71.2%。 短视频相比长视频消耗流量少,人们无需在 WIFI 网络下观看,移动 4G 的普及是短视频得以发展的外部条件。

3、 爆发阶段(2016-至今): 资本涌入, 短视频内容质量、影响力持续提升

在注意力碎片化时代, 短视频的“短”契合了移动碎片化使用习惯,也满足了用户日益升高的内容创作、社交分享需求, 短视频的价值潜力进一步凸显,也逐渐受到资本方青睐。 2017 年短视频行业资本市场持续升温。2017 年前三季度的投融资事件次数为 48 笔,已经超过 2016 年全年的 41 笔。

2012-2017 中国短视频行业融资事件(单位:个)

数据来源:公开资料整理

内容是平台吸引流量的核心, 短视频平台在获得资本方融资后, 给与内容创作者大量的资金、资源补贴。在此阶段,优秀内容不断涌现, 大批移动短视频 APP 运营数据指数式增长,短视频行业快速发展。

2012-2017 年中国短视频行业不同类型投融资数量占比情况

出资方 | 计划名称/计划内容 | 时间 金额 | 时间 金额 |

秒拍母公司一下科技、新浪微博 | 短视频创业扶持 | 2015.12 1 | 亿美元 |

一下科技 | 短视频领域的投资布局、用户分成和内容引进 | 2016.11 | 10 亿人民币 |

腾讯 | 芒种计划 | 2016.3、 2017.2 | 12 亿人民币 |

今日头条 | 补贴短视频原创发布者 | 2016.9 | 10 亿人民币 |

UC | “W+量子计划”、 “金松果奖” | 2017.3 | 10 亿人民币 |

阿里巴巴 | 大鱼计划 | 2017.3 | 20 亿人民币 |

今日头条/火山小视频 | 补贴小视频内容 | 2015.3 | 10 亿人民币 |

合计 | - | 近 80 亿 | |

数据来源:公开资料整理

(二) 产业链:内容、平台构成短视频生态核心

短视频行业产业链发展基本完善,以内容、平台建设为生态核心。 内容制作者负责短视频内容的制作;短视频平台为内容方制作和内容发布的提供支持。

1、 内容: UGC、 PGC 以及 MCN 构建内容体系,带动流量持续变现

UGC 社交为主,普通人均可参与。 UGC 是指所有普通用户而个别非专业用户在平台上创作并上传内容。这种模式具有强社交属性和娱乐消遣功能,制作门槛低,吸引更多普通用户拍摄上传短视频,同时提高用户活跃度与粘性。由于其制作门槛较低,任何人都可以参与,一方面可以吸引大量用户,但是另一方面也会导致 UGC 的内容良莠不齐,同时还可能会存在一定版权风险,这是对 UGC 内容的平台的一个极大的考验。PGC 专业的平台,打造内容精品化。 PGC 是指由专业机构创作并上传内容,通常独立于短视频平台。 因用户的新鲜感会逐渐减弱, 口味逐渐提升, 类型单一、质量参差不齐的 UGC 难以满足用户需求,一批内容生产者为了脱颖而出,保证生产的流程和整个内容供应链的稳定,也往往越来越专业化,从而逐渐发展成 PCG 专业平台。 PCG生产者需具备专业的知识和资质,随着短视频领域的发展, PCG 生产者团队不断扩大,包括垂直领域的专家、传统媒体从业者、自媒体团队和专业的娱乐影视团队。他们的专业化水平保证了短视频的质量,丰富了个垂直领域的内容,占据了越来越多的流量。尽管 UGC 贡献了平台 90%以上的内容,但是从播放量上看,排名靠前短视频中 PGC 生产的内容占比 90%。从 PGC 到 MCN,优质内容方聚合发展。MCN 商业模式是指联合优质内容生产方,以平台的方式对优质内容进行统一运营和管理。 MCN 的诞生主要是因为短视频行业快速发展,众多内容生产方涌入了行业,视频平台无法直接对接海量的内容方,同时这些内容方无法形成稳定的商业模式,发展遇到瓶颈。 MCN 机构的发展使得短视频行业内容方、平台方和广告方的沟通更加高效。 因此,短视频平台、PCG 内容创作机构以及头部个人网红/IP 转型 MCN 模式, 例如网红 Papi 酱的papitube, 同时各大互联网巨头也开始扶持 MCN 模式。

2017 MCN发展大事记

时间 | 事件 |

2017.5.5 | 微博发布垂直 MCN 合作计划 |

2017.9.26 | 美拍 MCN 战略正式启动 |

2017.10.27 | 网易号推出 MCN 功能 |

2017.11.10 | 企鹅开展 MCN 计划 |

2017.11.23 | 头条号平台推出 MCN 扶持计划 |

2017.12 | 证券时报旗下财经直播平台疯牛直播推出“财经 MCN 亿元扶持计划” |

数据来源:公开资料整理

2、 平台:第一梯队显现,竞争格局激烈尚存变数

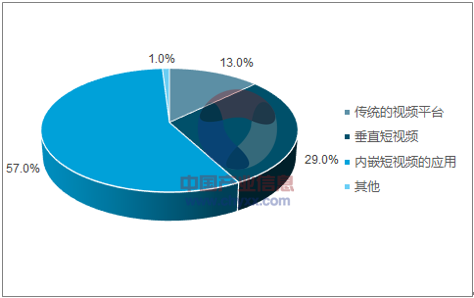

短视频平台可以分为独立的平台和综合平台两类。 独立的平台通常是独立的 APP,专注于短视频行业,以短视频的内容、功能和服务为核心,产生于 2012 年以后,随着移动互联网的普及应运而生,以美拍、抖音、秒拍为典型代表。 综合平台是指不以短视频运营为核心业务,而是将短视频内容、功能和服务嵌入平台中,包括新闻咨询平台、社交平台、传统视频网站,以今日头条、微博、爱奇艺等为典型代表。 70%的短视频用户使用综合平台观看视频, 29%的短视频用户使用独立的短视频平台观看。

2017 年上半年用户使用短视频平台情况

数据来源:公开资料整理

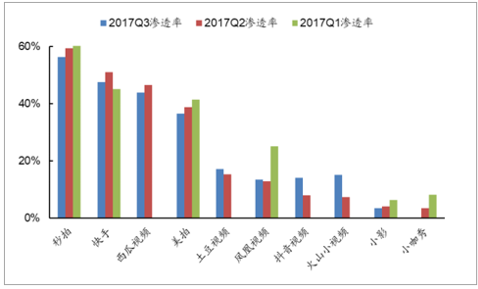

独立短视频平台竞争激烈,第一梯队初步显现。 从渗透率来看, 2017 年前两个季度,短视频平台竞争激烈,但是第一梯队的玩家已经出现,秒拍和小咖秀、快手、今日头条旗下的西瓜视频、美拍都是行内极具竞争力的玩家。一下科技旗下的秒拍 APP,在 2017 年 Q1、 Q2 的用户渗透率为 62.2%、 59.3%,居行业渗透率第一;西瓜视频、快手、美拍等产品的渗透率均在 30%-50%范围内, 可见竞争激烈。

2017Q1-Q3 移动全网短视频平台用户渗透率 TOP10

数据来源:公开资料整理

2017年第 3 季度移动全网短视频平台用户渗透率TOP10

排名 | 平台名称 | 渗透率 | 相关公司 |

1 | 秒拍 | 56.26% | 一下科技 |

2 | 快手 | 47.49% | 腾讯视频 |

3 | 西瓜视频 | 43.90% | 今日头条 |

4 | 美拍 | 36.42% | 美图 |

5 | 土豆视频 | 17.19% | 阿里巴巴 |

6 | 凤凰视频 | 14.98% | 凤凰网 |

7 | 抖音视频 | 14.11% | 今日头条 |

8 | 火山小视频 | 13.53% | 今日头条 |

9 | 小影 | 3.44% | - |

10 | 小咖秀 | 3.10% | 一下科技 |

数据来源:公开资料整理

独立短视频平台竞争的背后均有着互联网巨头的加持。互联网巨头纷纷在短视频平台端进行布局,且不仅布局一种产品。 腾讯投资短视频领域的独角兽快手 3.5 亿美元,根据 36 氪报道,快手在全球已拥有 4 亿用户, 2017 年日活跃用户达到 5000 万,日上传视频超过 500 万条, 同时腾讯借助 QQ 空间、微信朋友圈进行进一步传播。微博系的产品包括获得微博 E 轮融资的一下科技旗下的秒拍、小咖秀、一直播等多个短视频与直播产品,其产品之间已实现数据互通,并与微博合作,具有较好的流量入口优势,但随着微博 2017 年全资收购短视频公司酷然视频, 因酷燃页面类似youtube,酷然视频的上线是微博加强对短视频领域控制的表现,此举或对秒拍以及其母公司一下科技产生较大的影响。今日头条旗下孵化了包括西瓜视频、火山小视频、抖音短视频等多个独立产品,获得了今日头条的资源和资金支持。 此外阿里系短视频产品包括淘宝、土豆;百度布局了好看视频以及知识短视频平台秒懂百科; 360 旗下拥有快视频和快剪辑。

2017 年巨头互联网企业短视频布局

互联网企业 | 短视频平台布局 |

腾讯 | QQ 空间、 快手、 微信朋友圈 |

新浪 | 秒拍、 小咖秀、一直播、酷然视频 |

阿里巴巴 | 淘宝、 土豆 |

今日头条 | 西瓜视频、火山小视频、抖音、 muse |

百度 | 好看视频、秒懂百科 |

360 | 快视频、快剪辑 |

数据来源:公开资料整理

(三)跨品类:结合直播平台,发挥互补优势

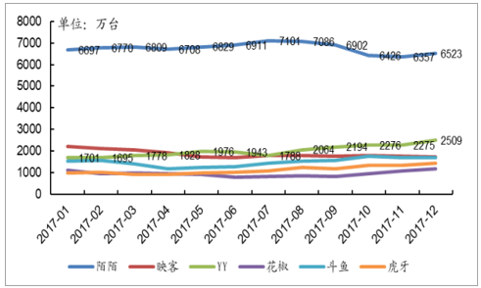

短视频的爆发式增长是在 2017 年。仅仅一年之前的 2016 年是视频直播的爆发元年。同短视频一样经历了快速增长的直播行业, 由于出现涉黄等问题,受到强监管。 2016年 9 月, 广电总局下发《关于加强网络视听节目直播服务管理有关问题的通知》。11 月,网信办发布《互联网直播服务管理规定》。 2017 年上半年,各有关部门关停包括光圈、水滴直播等 72 家直播平台。在严格的监管框架约束下,直播内容难免趋于同质化,而且直播行业经历 2016 年的增长,用户的审美疲劳已经出现,各大直播网站也在积极寻找出路。一些直播业领头 App 在行业洗牌的大浪淘沙下得以存活,在 2017 年总体发展较为平稳。 目前,直播行业形成以陌陌为首的“一超多强”的竞争格局。

2017 年视频直播主要 App 月度独立设备数(万台)

数据来源:公开资料整理

在用户与平台的关系方面,直播具有实时互动性和一定专业性能力的主播人,从而易使用户产生依赖。由此可见, 主播人是直播平台的核心,因此具有较强的议价能力。高人气的主播类似电影明星,是各大直播平台主要成本; 短视频 UGC 的生产方式使用户不会对视频中的人物过于依赖,而是关注内容,且碎片化的观看方式符合当下年轻人的生活习惯,这让短视频有更广阔的用户增长空间。在变现能力方面,直播平台通过用户给主播人打赏,以分成的方式获利,辅以广告利润,其商业模式较为成熟。但是,平台需承担大量固定成本,为吸引高人气主播也需要很大投入; 短视频目前主要依靠广告收入,其变现能力尚有探索空间。直播+短视频模式产生优势互补。2017 年,部分视频直播网站开始布局短视频领域。 8 月 7 日, YY LIVE 推出补刀小视频 APP,内容以 UGC 形式的15 秒左右视频为主, 9 月 12 日,花椒直播新版本添加了 MV 短视频功能,此外,花椒直播还将短视频与视频交友结合,进军短视频社交领域;同时,短视频 App 也在向直播行业渗透, 今日头条旗火山小视频已经开发直播功能。总而言之, 直播+短视频结合的娱乐模式是未来可期的发展方向。

(四) 商业化:广告变现仍是首要方式,多种模式不断探索

短视频平台经过不断的发展, 逐步进入了商业化的道路,但商业化模式仍在探索中。当前的变现模式有广告、电商和用户付费。

1、 广告变现

短视频广告目前是主要的变现方式。 短视频具有更强的表现力、时间段、互动性强、传播速度快等特点,容易吸引用户的注意,强化用户记忆, 可以为用户带来沉浸式体验, 更易引发病毒式传播效应;同时,短视频拥有海量的用户,多平台分发的能力,为广告主营销提供了良好的基础。 短视频广告对品牌主的吸引力相对其他形式的广告更大, 曝光度上,视频广告展示时长高于图文 1.5 倍; 互动上,视频广告点击率高于图文 17%; 转化上,在游戏、网服、教育等行业,视频广告给品牌主带来了 30%-40%的转化提升。短视频广告变现已经成为相对成熟的变现方式,目前主要有以下几种形式:短视频信息流广告: 指出现在视频推荐列表中的信息流广告,是短视频平台广告营销的主要手段之一,目前已经得到了广泛的应用, 触达率高,符合移动端用户的观看习惯。 但是用这种形式投放时用户可能不会点开广告的内容,而且投放的精准度不高。 其中秒拍、快手、西瓜视频、美拍等移动短视频平台已经进行了此类投放。原生短视频广告: 指针对广告内容量身定做,将品牌与产品的价值、理念和文化等融入短视频,通过有吸引力的内容最大限度降低观众的反感,同时精准的传递广告信息,有利于增长广告的粘性,并激发广告的二次传播。此种方式对短视频内容制作的要求较高。 2017 年 9 月,抖音与雪佛兰、哈尔滨啤酒和 Airbnb 合作了原生短视频广告。平台红人广告投放对接: 指将短视频达人与品牌商深度绑定,实现品牌营销。例如秒拍三季度推出的“放肆一夏”活动,达人流量与品牌商进行对接;陌陌也推出了“陌陌明星”达人广告投放平台,利用短视频作为载体,对接品牌与达人、场景实现互动营销。

2、 电商变现

短视频展示信息生动丰富,可以对用户产生直接的感官刺激,拥有优质的流量以及便捷的商品跳转方式,这都为电商变现模式提供了基础。当前的短视频电商变现模式主要有以下两种:个人电商变现模式: 以在各大电商平台开设个人网店的流量达人为主,通过短视频的内容和个人的影响力,为网店进行导流,从而实现流量的变现。平台电商变现模式: 以 PGC 机构为主,自主搭建独立的电商平台,然后平台通过优质内容以及平台影响力为自营电商进行导流。

3、 用户付费

目前短视频的用户付费变现模式并不被看好,但是随着用户付费习惯的养成,未来内容产品付费将是一个很大的突破口。 短视频在用户付费变现上主要有三种方式:用户打赏:用户对喜欢的内容进行金钱上的打赏,这种方式在直播以及数字阅读上应用的较多,也较为成熟,但是在短视频领域应用的还比较少。这主要是因为用户打赏比较依赖粉丝效应,直播具有高互动性,可以激发用户打赏的热情;而数字阅读虽然与作者的互动性没有直播的活动性强,但是数字阅读行业付费历史悠久,用户具有良好的付费习惯,所以用户打赏的变现模式也较为成熟。可见随着短视频行业用户付费习惯的培养,不具有高互动性的短视频同样具有用户打赏变现的潜力。平台会员制付费:目前在长视频内容平台应用较广,但短视频领域还较少。 长视频会员付费也是近几年迅速发展起来的,主要是因为长视频网站具有稳定的且优质的内容供应,使得用户对其有极大的消费需求。短视频领域还处于发展阶段,且内容品质并不稳定, PGC 模式质量较高,而 UGC 模式的内容则有些参差不齐,短视频付费习惯还有待培养,优质的内容将是未来的核心竞争力。内容产品付费:指用户对单个内容进行付费观看,目前这种方式主要应用于知识类垂直领域,例如知乎; 这种模式应用于短视频领域同样具有优势,短视频时长较短,符合碎片化的知识付费习惯,同时相比图文和音频,短视频承载信息更加丰富,更容易激发用户付费。

相关报告:智研咨询发布的《2018-2024年中国短视频市场专项调研及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国短视频行业市场研究分析及投资前景评估报告

《2026-2032年中国短视频行业市场研究分析及投资前景评估报告》共九章,包含中国短视频行业经典案例分析,中国短视频行业投资分析,2026-2032年中国短视频行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国短视频行业产业链、用户规模及市场前景研判:随着互联网普及率的不断提高,我国短视频用户规模以及市场规模不断上涨 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)