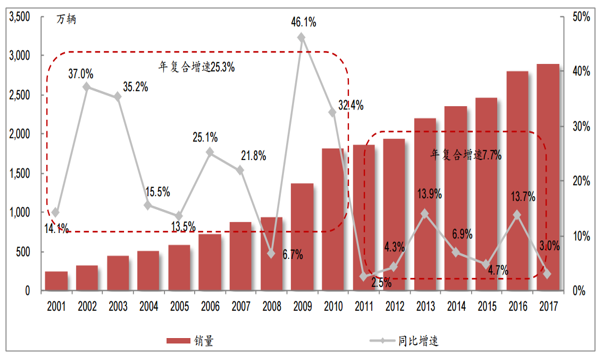

中国汽车工业自21世纪初开始爆发,2001-2010年10年间汽车销量实现了25.3%的超高年复合增速。以2011年为节点,汽车行业增速中枢下一个台阶,由前10年的年复合增速25.3%下滑至近几年的7.7%。随着保有量提升,需求增长动能减弱,高基数压力同步显现,行业将进入低增速的新常态,未来5-10年中国汽车行业销量复合增速或降至3%左右。

汽车行业增速中枢下行

数据来源:公开资料整理

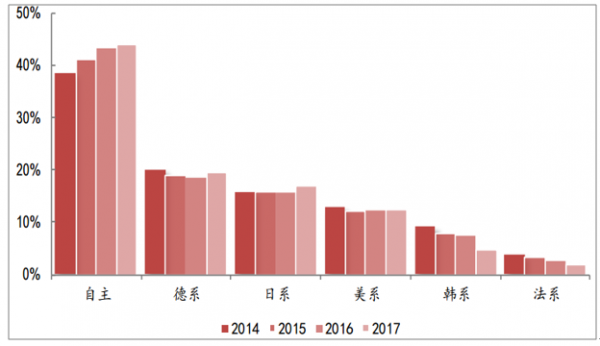

随着近些年自主强势崛起,产业链格局生变,新一轮深度国产替代序幕拉开,进而推动零部件行业快速增长。国产替代大致起始于2005年,从零部件进出口数据看,2005年出口额首次反超进口额,零部件国产化成效初显。彼轮国产替代的主要形式是国内整车厂与国际零部件巨头合资建厂,实现零部件本土生产装配,替代的层次仍停留在内外饰件等基础环节。新一轮由自主崛起驱动的国产替代,无论是在替代的广度还是深度上,都有明显提升,为零部件行业快速增长提供更大助力。零部件行业收入一直保持快于汽车行业的增长,占汽车行业比重已由2008年的20%提升至2017Q3的25%,显示在自主崛起,进口替代的超强驱动下,行业快速增长,行业地位显著提升。

自主品牌乘用车市场份额持续提升

数据来源:公开资料整理

零部件占汽车全行业收入比重持续提升

数据来源:公开资料整理

《美国汽车新闻》公布的2017年世界百大汽车零部件供应商排名中(按配套收入排名),博世、采埃孚、麦格纳、电装、大陆分列前五名。国内零部件企业共有延峰、英纳法(北汽全资收购)、中信戴卡、德昌电机和敏实集团五家上榜,分别排名第14、66、71、81、93名。尽管国内有五家入围百强已创下历史最好成绩,但仍与我国汽车产销量世界第一的地位不符,显示当前国内零部件行业深陷规模困局。

2017年全球汽车零部件供应商100强全球分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国进口汽车零部件行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)