2018年各面板厂持续透过增加大尺寸和UHD占比提高营收和获利,预计将带动UHD渗透率较去年增加7.4个百分点,达42%。然而观察新产能,除了京东方10.5代线主攻大尺寸65和75寸外,中电集团(CEC)两条产线仍优先生产中尺寸的32和50寸,加上新兴国家对于中小尺寸32寸和23.6寸CRT换机效应持续进行中,压抑平均尺寸的成长,预估2018年平均尺寸将增长1.3寸达45.8寸。整体电视面板出货量将有机会在2018年创下历史第二新高纪录,达2亿6949万片,年增2.2%。

汇率跟踪:人民币连续7周升值

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国液晶面板市场行情动态及发展前景预测报告》

原材料价格变动跟踪

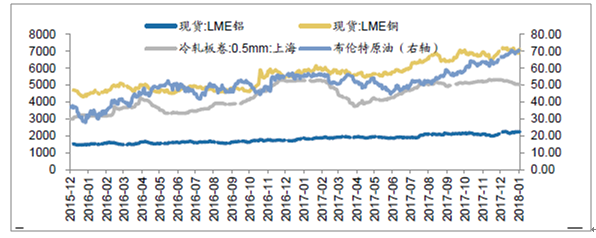

白电主要原材料价格一览:本周铜、铝、原油上涨;冷轧板价格小幅

资料来源:公开资料整理

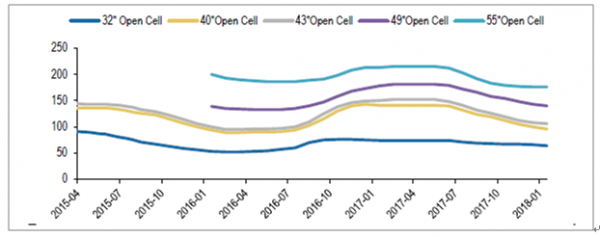

面板价格:截止2018年1月,面板价格持续下滑

资料来源:公开资料整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国面板行业市场竞争状况及发展趋向分析报告

《2026-2032年中国面板行业市场竞争状况及发展趋向分析报告》共九章,包含触控面板行业发展分析,面板产业主要企业生产经营分析,面板产业发展前景与投融资分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年全球OLED面板、智能手机OLED面板销售额、出货量及市场份额分析[图]](http://img.chyxx.com/2021/07/Q4271PZ088_m.jpg?x-oss-process=style/w320)