一、品牌服装投资主线

宏观经济向好+渠道调整到位+17Q4冷冬18春节较晚+龙头全面提效,多重利好共振下以森马、海澜为首,品牌服饰龙头表现优秀

已经连续多周强调森马服饰、海澜之家、富安娜、歌力思、太平鸟等品牌服饰龙头的基本面走强趋势,四季度以来龙头零售数据向好,主要导源于四大方面:

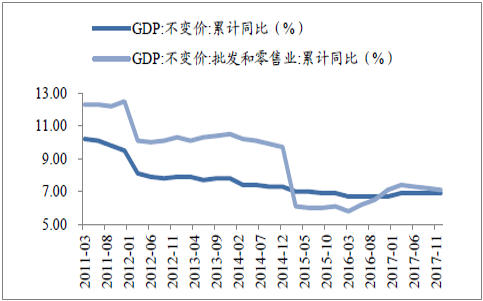

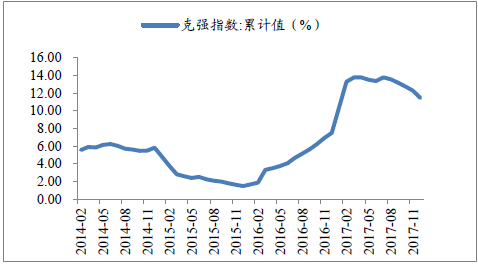

1、宏观经济2017年表现向好,利好消费。总体/批发和零售业GDP(不变价)截至2017年12月不变价累计增长6.9%/7.1%(16年同期为6.7%/7.1%),总体增速稳中有升。而作为经济增长先行指标克强指数在2017年的整体表现来看,截至2017年12月累计增长11.46%,高于2016年同期的7.50%,反映出宏观经济的乐观前景。宏观经济表现走强背景下,整体利好消费类行业。

GDP增速较2016年表现改善

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国服装市场深度调查及投资前景预测报告》

作为经济增长先行指标参考的克强指数2017年表现优秀

资料来源:公开资料整理

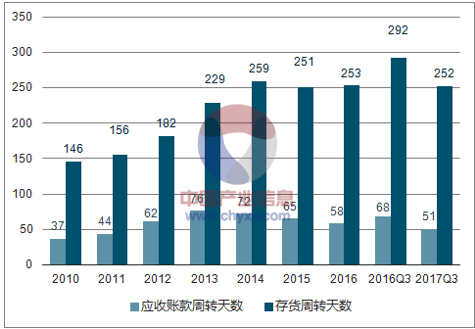

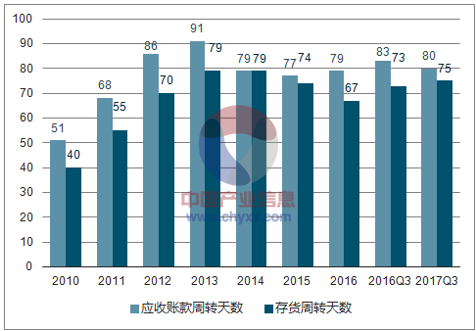

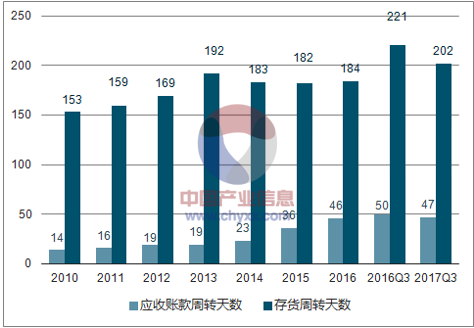

2、服装行业2011年以来渠道调整持续至今,可见成效。给出这样判断的标准主要有三方面:1)主品牌门店数量基本停止收缩;2)同店恢复正增长;3)渠道库存得到有效控制。包括女装、男装、家纺、运动行业在17年Q3的报表表现可以看到渠道库存出清卓有成效、周转明显改善。

女装行业周转改善情况

资料来源:公开资料整理

男装行业周转改善情况

资料来源:公开资料整理

运行业周转改善情况

资料来源:公开资料整理

家纺行业周转改善情况

资料来源:公开资料整理

3、17年北方冬季较冷叠加18年春季较晚,利好纺服业整体销售。一方面由于今年北方冬季较冷,各品牌17年四季度零售情况良好,这将对各品牌17Q4报表收入带来提振;另一方面18年春节较晚有望利好18年一季度销售,这主要是由于元旦至春节之间往往是高毛利冬装的销售旺季,而春节的提前则会缩短这一黄金销售时间段;同时春节之后由于假期的结束,消费需求往往相对较淡,因此春节的前后对整个Q1的销售有着较大的影响。从数据上也能观察到这一情况的出现。除去受到暖冬影响的15、16年,其他年份这一趋势均较为明显。

4、在以上背景基础上,龙头多年致力商品+供应链+零售端全面提效,优势沉淀下17Q4以来基本面表现突出。伴随着渠道调整,纺服品牌龙头在过去几年发力全面提效,商品端加强企划、选款能力,供应链端精简供应商团队,订单更集中向优质供应商发放,保证稳定交期及品质,零售端加强对终端销售及库存数据掌握,通过零售数据反馈拉动供应链补单,致力好品卖深。多管齐下下龙头领先优势愈发明显,叠加17Q4以来零售大环境多重利好,基本面表现突出。

二、服装类零售额

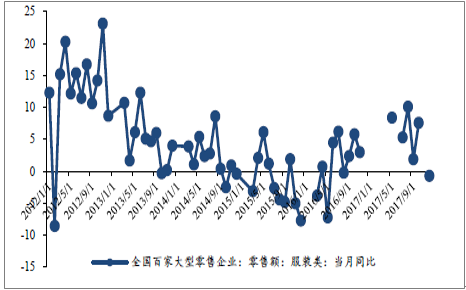

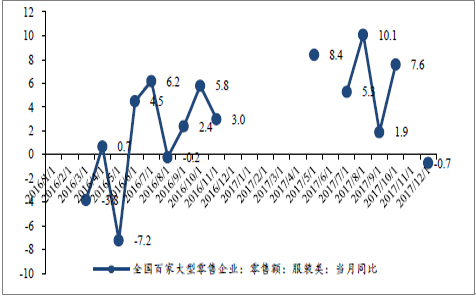

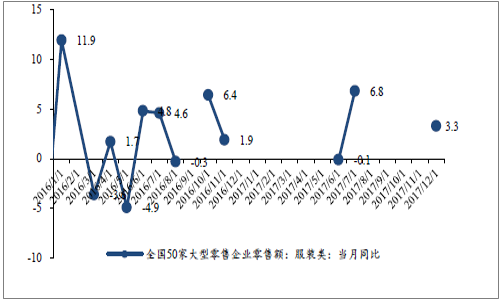

1、零售端:12月50家大型零售企业服装类销售同比增长3.3%

截至2017年12月份,社会消费品零售额总额同比增长9.4%,限额以上企业消费品零售总额当月同比增长6.8%,总体增长良好;12月限额以上服装鞋帽针纺织品类同比增长9.7%,表现较11月更上台阶。百家、50家重点大型零售企业数据方面,服装类零售额当月分别下滑0.7%/增长3.3%,尤其代表中高端渠道的50家大型零售企业增长明显。

全国百家重点大型零售服装类企业零售额同比(%)

资料来源:公开资料整理

2016年1月至今百家重点大型零售企业服装类零售额同比(%)

资料来源:公开资料整理

全国50家重点大型零售企业服装类零售额同比(%)

资料来源:公开资料整理

2016年1月至今全国50家重点大型零售企业服装类零售额同比(%)

资料来源:公开资料整理

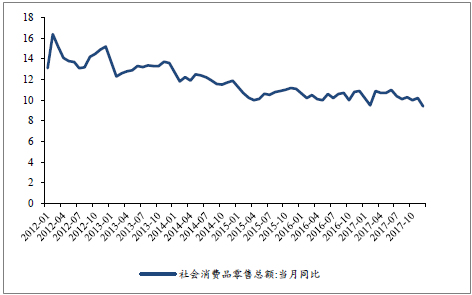

社会消费品零售总额:当月同比(%)

资料来源:公开资料整理

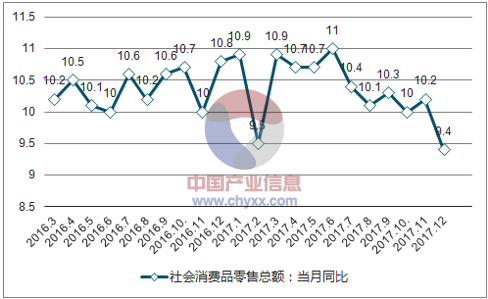

2016年年初至今社会消费品零售总额:当月同比(%)

资料来源:公开资料整理

限额以上企业消费品零售总额:当月同比(%)

资料来源:公开资料整理

16年年初至今限额以上企业消费品零售总额:当月同比(%)

资料来源:公开资料整理

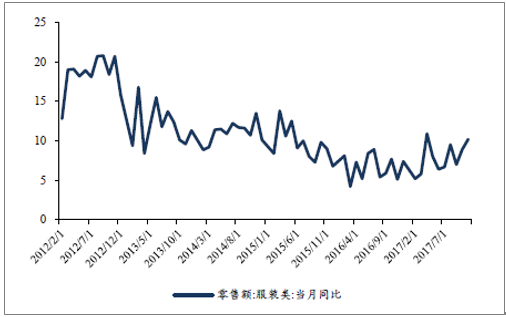

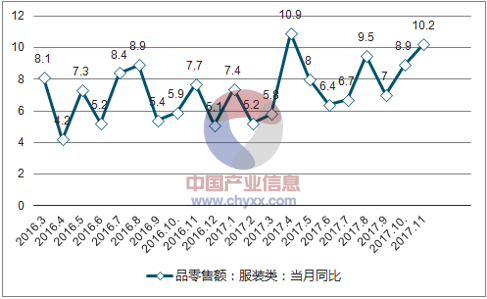

限额以上零售额:服装类:当月同比(%)

资料来源:公开资料整理

16年年初至今限额以上零售额:服装类:当月同比(%)

资料来源:公开资料整理

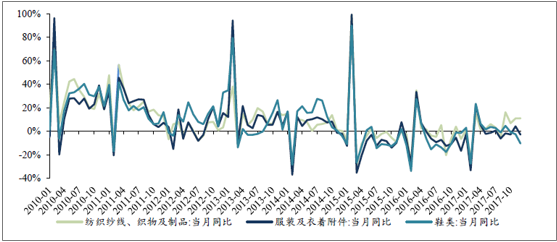

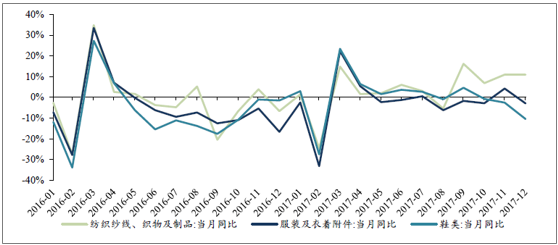

2、 12月纺织纱线等上游产品出口增长强劲

出口方面,纺织纱线、织物及制品/服装及衣着附件/鞋类12月单月同比增长10.98%/-2.96%/-10.45%,1-12月累计同比增长4.02%/-1.86%/0.12%,其中值得注意的是纺织纱线品类四季度持续高增长,体现制造业上游标品品类景气程度的持续提升。

服装、纺织品、鞋类出口增速(分月同比)(%)

资料来源:公开资料整理

2016年1月至今服装、纺织品、鞋类出口增速(分月同比)(%)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询