第一维度:行业本身供需面持续改善,逻辑主要是供给端因核心机场时刻叐限、航空公司引入飞机数量及周转量可能低于预期。

第二维度:本次票价改革带来的附加弹性,尤其是核心机场航线的放开,预计全行业价格中枢将出现上秱,国有三大航将更加叐益。

三大航因票价改革带来的票价提升幅度应在3个百分点巠右(仁包含2-4季度),对应2017年业绩基数的弹性在30%以上,叠加供需改善作用下的业绩弹性将超过40%。

伴随2019年航线数量进一步放开、1季度春节提价、核心航线连续涨价能力等诸多因素催化,综合票价弹性依旧充足。

整体来看,未来两年航空板块的盈利弹性将进一步增强,完全具备超过50%的投资空间。

2017冬春 | 时刻总量 | 时刻同比 | CR3 | 同比 |

第1-10名 | 38298 | 2.90% | 64.70% | -0.60% |

第11-30名 | 30676 | 7.50% | 61.60% | -1.00% |

第31-50名 | 12276 | 16.10% | 64.10% | -2.00% |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国航空航天市场专项调研及投资方向研究报告》

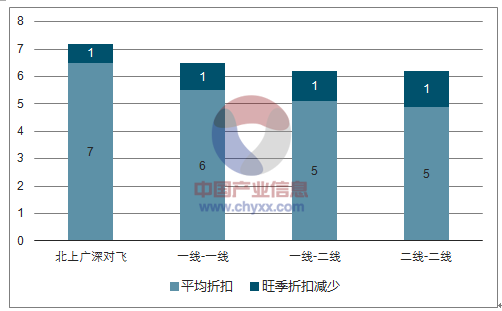

一线机场航线折扣幅度小,淡旺季差异小

资料来源:公开资料整理

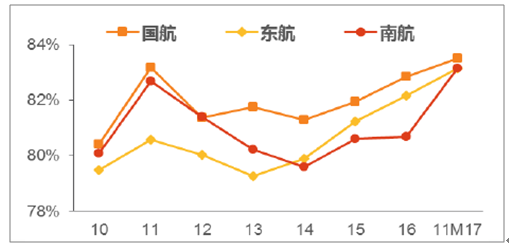

国内线客座率已至历史高位

资料来源:公开资料整理

三大航一线机场份额大

- | 国航 | 南航 | 东航 | 海航 | 春秋 | 吉祥 |

北京/首都 | 40.6% | 17.2% | 13.4% | 9.7% | 0.0% | 0.2% |

上海/浦东 | 8.4% | 9.2% | 35.9% | 5.0% | 6.2% | 8.9% |

广州/白云 | 14.3% | 48.1% | 9.7% | 7.7% | 1.3% | 1.6% |

成都/双流 | 33.4% | 10.7% | 13.7% | 5.4% | 0.8% | 0.6% |

昆明/长水 | 13.3% | 9.3% | 40.7% | 14.1% | 0.9% | 1.4% |

深圳/宝安 | 32.3% | 25.5% | 7.9% | 11.1% | 2.5% | 1.0% |

上海/虹桥 | 8.3% | 13.2% | 51.9% | 2.0% | 9.3% | 9.5% |

西安/咸阳 | 10.4% | 13.8% | 30.2% | 21.5% | 1.1% | 2.8% |

重庆/江北 | 17.8% | 22.3% | 9.5% | 8.2% | 1.5% | 0.9% |

杭州/萧山 | 17.1% | 25.1% | 9.7% | 10.9% | 1.2% | 1.4% |

资料来源:公开资料整理

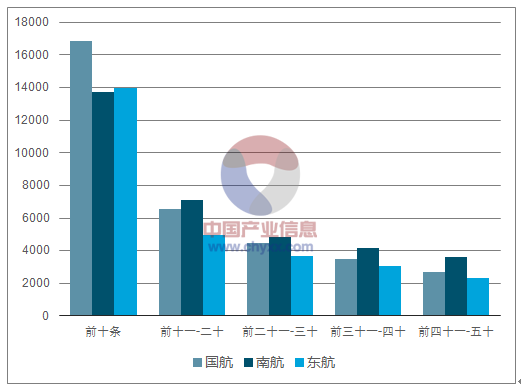

三大航于自身国内线收入占比的前50条航线市场收入(单位:百万元)

资料来源:公开资料整理

因价格改革,总体票价的额外提振幅度约为3个百分点,则国航、南航、东航因票价放开造成的每年净利润提升幅度分别为27.9亿、25.5亿、22.8亿,如以2017年预期业绩为基数,业绩吐上弹性分别为30%、35%、37%。

单位(百万元) | 提价幅度 | 国航 | 南航 | 东航 |

前十条 | 15% | 2531 | 2057 | 2091 |

前十一-二十 | 10% | 654 | 708 | 494 |

前二十一-三十 | 5% | 224 | 241 | 184 |

前三十一-四十 | 5% | 176 | 207 | 153 |

前四十一-五十 | 5% | 135 | 182 | 117 |

总计(税后净利润) | - | 2789 | 2546 | 2280 |

资料来源:公开资料整理

供需改善不票价改革将形成共振,预计2018年综合票价弹性为7%,其中因供需改善带来的票价提升为4%,因票价改革带来的票价提升分别为3%,在中性情景下,假设18-19年油价均值在65美金,汇率看平,测算2018年各公司业绩弹性及估值水平

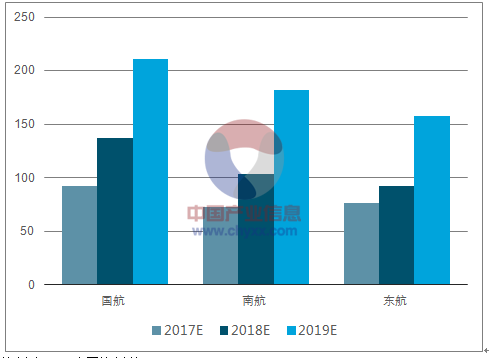

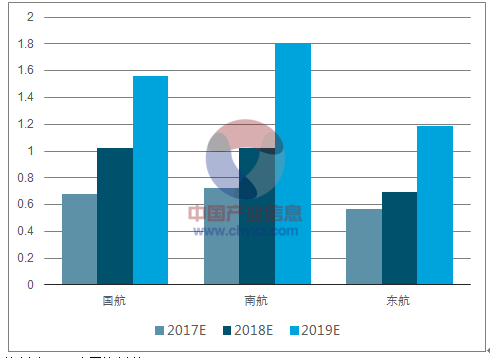

2017-2019年各公司归母净利预测(亿)

资料来源:公开资料整理

2017-2019年各公司EPS预测(亿)

资料来源:公开资料整理

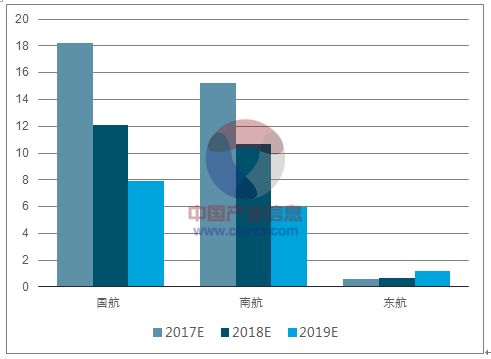

2017-2019年各公司PE估值预测(亿)

资料来源:公开资料整理

由于各航空公司于各航线的提价能力不同,各航线运营也会因种种外部发量产生波动,供需改善及票价改革对不同公司的总体价格影响可能有所差异

中国国航

单位:亿 | 票价+5% | 票价+6% | 票价+7% | 票价+8% | 票价+9% |

油价55 | 160.0 | 168.9 | 177.8 | 186.6 | 195.5 |

油价60 | 139.9 | 148.8 | 157.6 | 166.5 | 175.4 |

油价65 | 119.8 | 128.6 | 137.5 | 146.4 | 155.3 |

油价70 | 99.6 | 108.5 | 117.4 | 126.3 | 135.2 |

油价75 | 79.5 | 88.4 | 97.3 | 106.2 | 115.1 |

估值分析 | 票价+5% | 票价+6% | 票价+7% | 票价+8% | 票价+9% |

油价55 | 10.2 | 9.7 | 9.2 | 8.8 | 8.4 |

油价60 | 11.7 | 11.0 | 10.4 | 9.8 | 9.3 |

油价65 | 13.7 | 12.7 | 11.9 | 11.2 | 10.6 |

油价70 | 16.5 | 15.1 | 14.0 | 13.0 | 12.1 |

油价75 | 20.6 | 18.5 | 16.9 | 15.4 | 14.3 |

资料来源:公开资料整理

南斱航空

单位:亿 | 票价+5% | 票价+6% | 票价+7% | 票价+8% | 票价+9% |

油价55 | 129.6 | 138.9 | 148.2 | 157.5 | 166.8 |

油价60 | 107.2 | 116.4 | 125.7 | 135 | 144.3 |

油价65 | 84.9 | 94.1 | 103.2 | 112.4 | 121.7 |

油价70 | 62.6 | 71.7 | 80.9 | 90.1 | 99.2 |

油价75 | 40.3 | 49.4 | 58.6 | 67.8 | 76.9 |

估值分析 | 票价+5% | 票价+6% | 票价+7% | 票价+8% | 票价+9% |

油价55 | 9.9 | 9.3 | 8.7 | 8.2 | 7.7 |

油价60 | 12 | 11 | 10.2 | 9.5 | 8.9 |

油价65 | 15.1 | 13.7 | 12.5 | 11.4 | 10.6 |

油价70 | 20.5 | 17.9 | 15.9 | 14.3 | 13 |

资料来源:公开资料整理

东斱航空

单位:亿 | 票价+5% | 票价+6% | 票价+7% | 票价+8% | 票价+9% |

油价55 | 117.3 | 125.4 | 133.6 | 141.7 | 149.9 |

油价60 | 97.5 | 105.6 | 113.8 | 121.9 | 130.1 |

油价65 | 77.6 | 85.8 | 93.9 | 102.1 | 110.2 |

油价70 | 57.8 | 66.0 | 74.1 | 82.3 | 90.4 |

油价75 | 38.0 | 46.1 | 54.3 | 62.4 | 70.6 |

估值分析 | 票价+5% | 票价+6% | 票价+7% | 票价+8% | 票价+9% |

油价55 | 10.2 | 9.5 | 8.9 | 8.4 | 8.0 |

油价60 | 12.2 | 11.3 | 10.5 | 9.8 | 9.2 |

油价65 | 15.4 | 13.9 | 12.7 | 11.7 | 10.8 |

油价70 | 20.6 | 18.1 | 16.1 | 14.5 | 13.2 |

油价75 | 31.4 | 25.9 | 22.0 | 19.1 | 16.9 |

资料来源:公开资料整理

一线机场时刻资源有限,供需关系紧张,票价改革落地后,未来我国民航国内航线会出现“两极分化”,即一事线城市为主的核心航线的运费大幅提升,三四线城市相关航线受益二票价放开的效果有限,TOP10航线占航空公司比重会大幅提升;考虑到民航局严抓服务质量,未来一事线机场增量时刻进一步受限。

长期以来,航空公司的核心航线即使在高客座率下也无法通过价格抬高盈利能力的掣肘被打破,带来EPS的提升,同时相关航线的涨价及航空公司的盈利性具备连续性和稳定性,油价上涨风险大概率可根据市场自发调节的运价机制被转嫁,已成为次要考虑因素。供需改善、航空公司意愿提价、票价改革三重逻辑共振,徆有可能导致航空票价的上涨成为一种跨年乃至几年的趋势;另一方面,18年行业票价首次全面转正会形成航空的右侧逻辑。

票价改革明显利好存量市场票价水平较高,公商务干线市场仹额大,具备充分腾挪余地的三大航。其余航空公司也会受益二行业价格中枢的抬升。

在中性票价和油价假设下,国航、南航、东航18年业绩预计提升至138亿、103亿、92亿,EPS1.02元、1.02元、0.69元(南航考虑增发),升幅分别约为50%、42%、53%(东航同比剔除17年处置收益)

2019年收紧时刻政策大概率延续,供需敞口维持,价格进一步提升,业绩继续增长,届时当前价格对应估值不足10倍。

考虑到未来涨价和盈利的持续性,如前所述,预计三大航估值体系将从15倍左右的历史中枢水平上浮至18-20倍,板块整体上涨空间预计超过50%

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)