一、高端酒估值情况

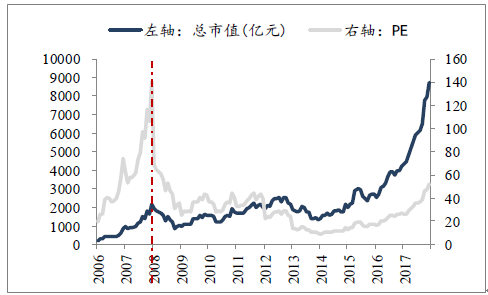

高端酒估值提升自2006年启动,2008年达到峰值,茅五静态PE飙升至140X。由于茅台五粮液2005年估值处于低位,拥有“定价能力”开启提价周期带动盈利能力大增,基于对未来几年业绩高增的预期,板块估值迅速攀升,直至2008年市场受到经济危机影响情绪回调;值得注意的是,泸州老窖估值高点领先茅五1年,于2007年达到,主因老窖于2006年开业内先河叠加经销商入股,机制理顺商业模式创新更快在估值上反应。

二、高端酒股价表现情况分析

2006、2007年贵州茅台、五粮液、泸州老窖实现年度涨幅+341%/163%,+271%/179%,+486%/192%,茅台五粮液的股价增长更多由估值贡献,茅五品牌力傲人,定价能力强,市场更愿意给高估值。老窖2007年后估值即逐渐消化,业绩高增长贡献2007-2008年的涨幅。

高端酒股价和估值表现

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国高端白酒市场专项调研及投资方向研究报告》

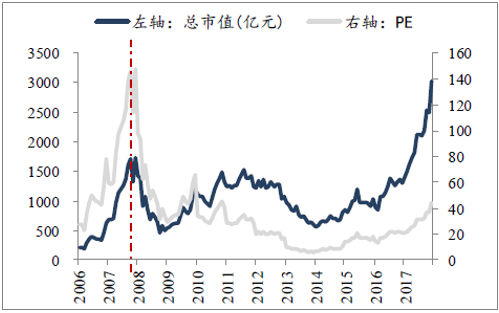

贵州茅台股价和估值表现

资料来源:公开资料整理

五粮液股价和估值表现

资料来源:公开资料整理

泸州老窖股价和估值表现

资料来源:公开资料整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国高端酒行业市场运营格局及投资前景预测报告

《2022-2028年中国高端酒行业市场运营格局及投资前景预测报告》共十四章,包含2021年中国高端酒行业运行环境,2022-2028年中国高端酒行业发展趋势分析,2022-2028年中国高端酒行业发展战略分析等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)