一、服装织造景气带动涤纶需求旺盛,间接拉动PTA增长

聚酯涤纶在面料成本中占80%-90%,下游服装和家纺行业对涤纶长丝的价格敏感度也相当高。近年来,服装和家纺行业产业结构的升级推动着涤纶长丝行业朝高新技术纤维及差别化纤维的技术效益型方向发展。目前,纺织品服装的复苏形势决定着民用涤纶长丝行业的发展走势。

今年涤纶市场无论是涤纶长丝还是涤纶短纤盈利都有个较明显的回升,行业整体景气向好,是下游纺织服装回 暖,拉动了上游涤纶原料的需求。同时由于棉花价格的进一步走高,作为替代产品的涤纶短纤和半替代产品的涤纶长丝将会进一步替代棉花市场。

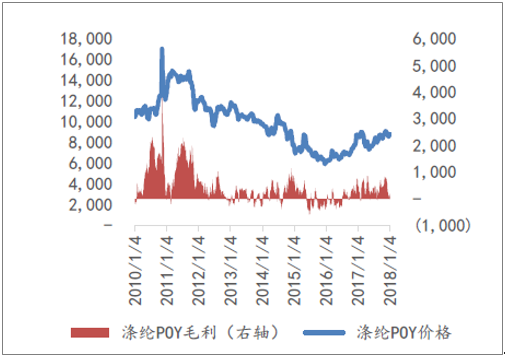

涤纶POY价格与毛利/(元/吨)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国PTA市场分析预测及投资前景预测报告》

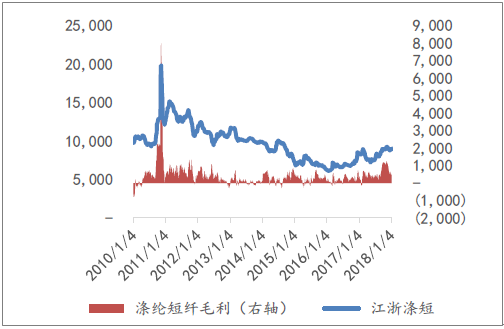

涤纶短纤价格与毛利/(元/吨)

资料来源:公开资料整理

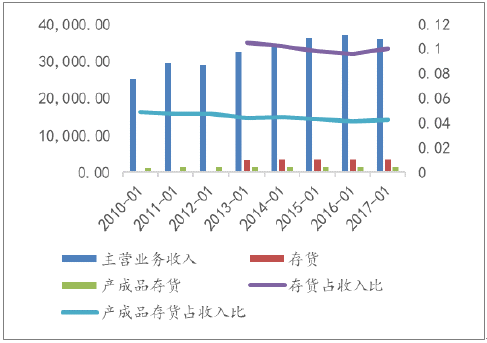

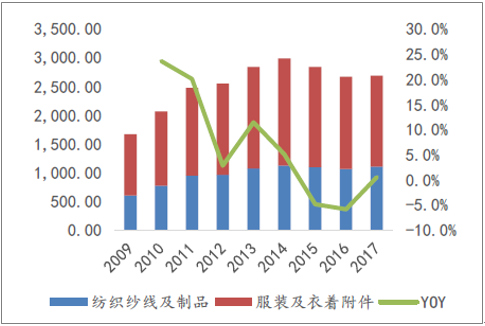

织造业是化纤产业的直接下游,生产出的涤纶长丝将会被送入织造厂进行织造成布料。因此织造行业的运行情况将大大的影响到对涤纶长丝的需求情况。2017年1-11月,我国织造业主营业务收入为35,983亿元,同比增长-2.5%,主营业务毛利为3,666.50亿元,同比增长了-3.9%。

我国织造业经营情况

单位/亿元 | 主营业务收入 | 主营业务成本 | 主营业务毛利 | 主营收入同比增长 | 主营毛利同比增长 |

2009.1-11 | 20,055.55 | 17,875.76 | 2,179.80 | 8.0% | 10.6% |

2010.1-11 | 25,252.23 | 22,347.33 | 2,904.90 | 25.9% | 33.3% |

2011.1-11 | 29,536.12 | 26,134.91 | 3,401.22 | 17.0% | 17.1% |

2012.1-11 | 28,991.16 | 25,604.18 | 3,386.98 | -1.8% | -0.4% |

2013.1-11 | 32,562.88 | 28,949.97 | 3,612.91 | 12.3% | 6.7% |

2014.1-11 | 34,525.77 | 30,866.43 | 3,659.34 | 6.0% | 1.3% |

2015.1-11 | 36,195.40 | 32,385.20 | 3,810.20 | 4.8% | 4.1% |

2016.1-11 | 36,899.80 | 33,083.20 | 3,816.60 | 1.9% | 0.2% |

2017.1-11 | 35,983.00 | 32,316.50 | 3,666.50 | -2.5% | - |

资料来源:公开资料整理

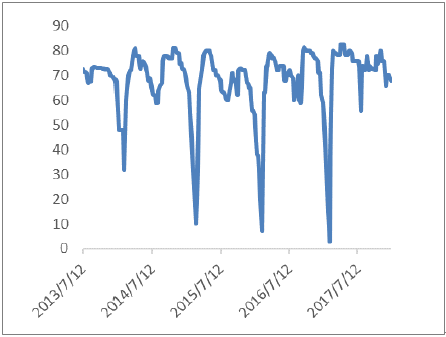

2017年江浙织机负荷率基本在70%及以上,全年平均开工率为70.81%,而2015年和2016年负荷率在70%以上的日子十分短,全年平均开工率为65.56%和68.81%,充分说明下游织造行业整体的开工率上升,加大了对涤纶原料的需求。织造业的存货占收入比也是持续在下降,织造行业在补库存过程中,对涤纶的需求有一定的增长。

江浙织机负荷率/%

资料来源:公开资料整理

织造业库存情况/亿元

资料来源:公开资料整理

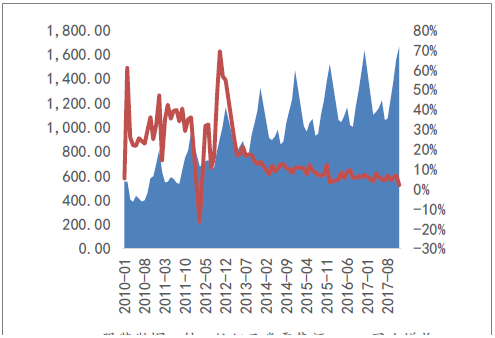

2017年出口金额同比增长0.5%,从2008年到2017年出口的金额看上去是负增长原因在于美元一直在贬值,导致看上去出口额降低了。实际上看出口数量指数整个趋势从2017年大部分月份出口数量指数在100以上,说明同比呈现增长趋势,出口方面纺织服装在回暖。

服装和纺织品出口金额 /亿美元

资料来源:公开资料整理

出口数量指纺织服装、鞋帽制造业

资料来源:公开资料整理

内需方面服装行业进入了一个补库存的阶段,零售需求缓慢增长。从2011年开始,线上购物对实体购物造成了冲击,许多实体店纷纷倒闭进行去库存。到2016年关店的情况已经止住,门店数量回稳,说明线上对线下实体的冲击基本已经稳定,行业格局调整告一段落,行业零售额同比增长2%,行业缓慢回暖。同时,可以看到商家的库存量较前几年同期要少,整体库存呈现下降的趋势,这个可以从纺织服装、服饰业的的库存营收比看出。服装业去库存阶段已经告一段落,进入了新的补库存阶段,将会带动上游涤纶长丝的需求。

纺织服装、服饰业主营收入与库存情况/亿元

资料来源:公开资料整理

服装鞋帽、针、纺织品类零售额/

资料来源:公开资料整理

二、涤纶新增产能与PTA需求情况分析

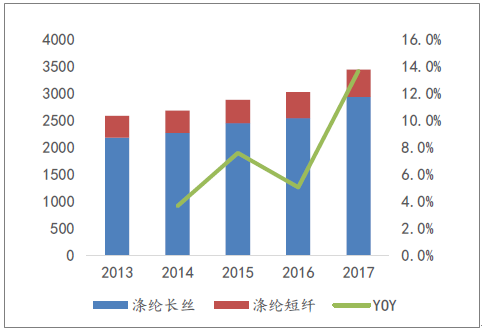

2017 年我国涤纶长丝实际产能为3477 万吨,直纺涤纶短纤产能为639万吨,产能开工率分别为 75.9%和72.4%,同比提升4.4%与1.4%。涤纶产量合计3431.5万吨,同比增长13.7%,2017年投产的涤纶长丝产能约有100万吨,产能增速明显放缓,原先破产的腾龙和红剑合起来60万吨产也复归了市场;涤纶短纤产能基本不变。

涤纶产量情况/万吨

资料来源:公开资料整理

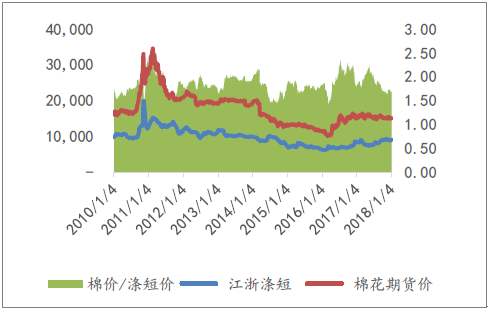

棉花作为纺织原料之一,其价格将会对涤纶的需求产生影响。涤纶短纤的下游与棉花直接重合,而涤纶长丝与棉花下游部分重合,涤纶是棉花的直接替代品。当棉花价格与涤纶短纤价格之比在1.5以上的时候,涤纶具有成本优势。从目前的价格比来看,涤纶仍旧拥有较好的成本优势。

棉花与涤纶短纤价格/(元/吨)

资料来源:公开资料整理

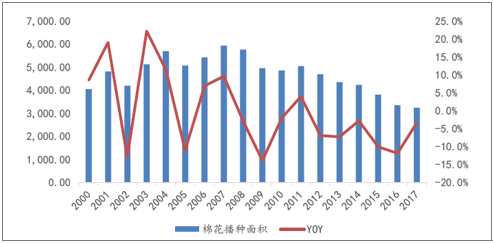

从2017年我国棉花播种面积来看,2017年播种面积同比降低-3.4%,未来棉花的种植面积进一步降低,在可预见的2018年的产量将会低于2017年的产量,进一步推动棉花价格的增长。涤纶保持目前的价格的,将进一步替代棉花的市场空间,使用量进一步提升。

我国棉花种植面积/千公倾

资料来源:公开资料整理

2018年涤纶新增产能计划有400万吨之多,2019年的涤纶计划产能为140万吨,将分别拉动上游PTA需求约340万吨和120万吨。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告

《2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告》共十一章,包含中国精对苯二甲酸(PTA)行业重点企业布局案例研究,中国精对苯二甲酸(PTA)行业市场前景预测及发展趋势预判,中国精对苯二甲酸(PTA)行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询