一、国内人均女装消费支出仍存至少20%提升空间

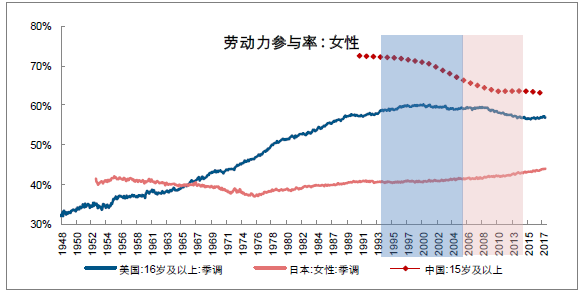

女性群体历来在服饰品类上具备强劲的消费潜力,而中国女性极高的劳动参与率进一步支撑其消费能力释放。从相对支出水平来看,受益于国内女性较高的劳动参与率,人均女装支出相对于人均男装支出处于同比较高阶段。2008 年以来,虽然女性劳动参与率有所降低,但在家庭综合消费水平提升以及女性个人闲暇时间增加的背景下,人均女装相对消费占比仍呈显著改善趋势。

中国女性劳动参与率明显高于美国和日本

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国女装产业竞争格局及发展趋势研究报告》

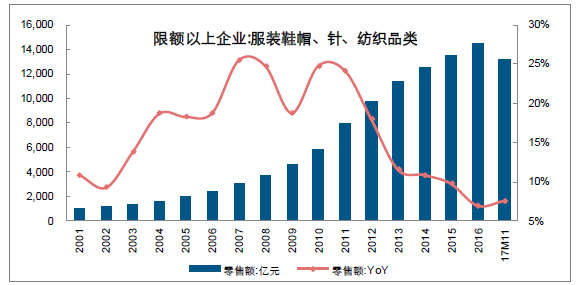

随着家庭收入水平的增加,我国居民消费结构持续改善。1978 年至2016 年我国城镇/农村居民家庭恩格尔系数由57.50%/67.70%降至29.30%/32.20%。居民家庭财富规模的积累为中高端女装消费提供了更加坚实的支持。此外,2017 年前11 月,限上服装类零售额同比增长7.60%,较2016 年增速环比提升0.60 个百分点,扭转了2011 年以来增速持续下行的态势。女装消费具备强周期性特征,在终端消费回暖的背景下,考虑到收入水平提升的支撑,女装行业消费增长有望表现出更高的弹性。

2017 年前11 月,限上服装类零售额增速较2016 年有所回升

资料来源:公开资料整理

二、女装消费因其时尚性及差异化的消费需求,品牌集中度偏低

2016 年国内运动休闲、鞋类、男装、童装及女装前十大企业的市场份额分别为74.00%、31.50%、16.60%、12.50%和9.80%。女装行业的集中度在各细分品类中处于绝对低位,一方面在于女装市场较大的市场空间以及相对稳健的增长预期,另一方面则源于女性群体差异化的消费需求为主打细分风格、长尾市场的品牌提供了生存空间。

国内女装市场品牌集团度明显偏低

资料来源:公开资料整理

2016 年女装行业的终端零售规模分别为8,728.14 亿元,是同期童装、男装、鞋类及运动休闲行业终端零售规模的6.02 倍、1.70 倍、2.42 倍和4.68 倍。从行业增长预期来看,2017 年至2021 年女装行业年复合增速为4.22%,增速虽低于处于快速成长期的运动休闲、鞋类及童装子行业,但受益于较大的市场规模,女装子行业仍以413.26 亿元的年均零售额增量处于绝对领先水平。

2016 年女装终端零售规模为8,728.14 亿元

资料来源:公开资料整理

2017-2021 年,女装零售额年均增量为413 亿元、CAGR为4.22%

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国女装行业市场全景调查及投资策略研究报告

《2026-2032年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2026-2032年中国女装行业市场发展预测,2026-2032年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)