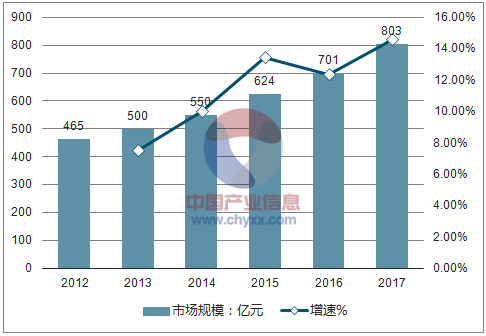

一、图书市场增长领跑全球,电商贡献绝大部分增量

传统出版行业进入负增长时代,图书市场一枝独秀。传统图书报刊出版行业增速在2011 年达到顶峰,随即转向,2013 年开始进入负增长时代,主要由于报刊行业受到新媒体冲击,营收大幅下滑。而图书行业受新媒体影响较小,保持较高景气度。

图书零售市场规模及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国教辅类图书市场深度调查及发展趋势研究报告》

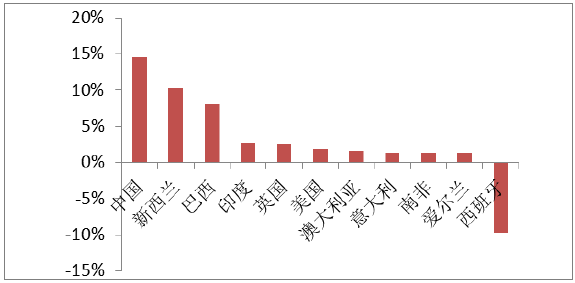

中国图书市场增长领跑全球。多数国家图书行业在2017 年取得正增长,纸质图书摆脱电子书带来的冲击,重回升势。

多国2017 图书市场增速对比

资料来源:公开资料整理

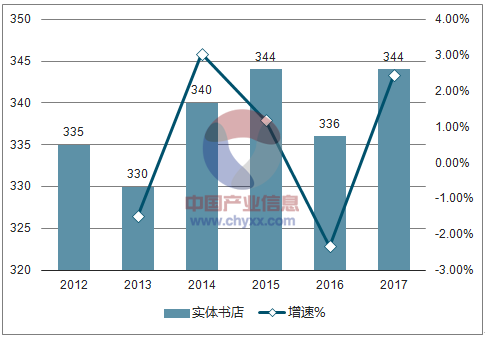

实体书店回暖,电商渠道贡献大部分增量。近些年实体书店销售规模基本稳定,2017 年重新获得正增长。电商渠道成为市场增长的主要驱动力,贡献了增量的92.23%,但增速呈现放缓趋势。

电商渠道图书销量及增速(单位:亿元)

资料来源:公开资料整理

实体书店图书销量及增速(单位:亿元)

资料来源:公开资料整理

二、品类分化,得少儿者得天下

细分品类分化,少儿社科是市场增长的主要推动力。近几年,少儿与休闲阅读市场保持较快增长。2017 年,少儿类贡献了37.55%的增长,社科贡献了25.99%的增长,文学贡献了11.39%的增长,三者合计贡献市场增量约75%。

2017 年细分品类图书对市场增长的贡献比例

资料来源:公开资料整理

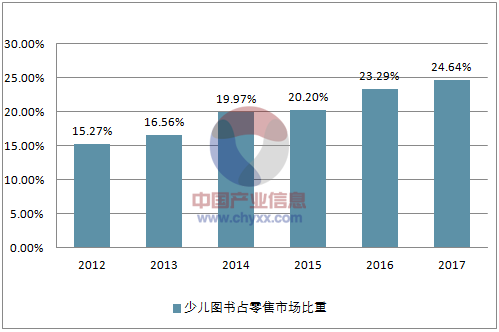

少儿图书市场份额逐年增加,对出版社贡献越来越大。多年来少儿图书在零售市场的份额逐年增加,尤其近5 年,增长显著,少儿图书的份额已于2016 年超越社科成为图书领域最大的细分品类。出版社对少儿图书也越发重视。

少儿图书占零售市场比重

资料来源:公开资料整理

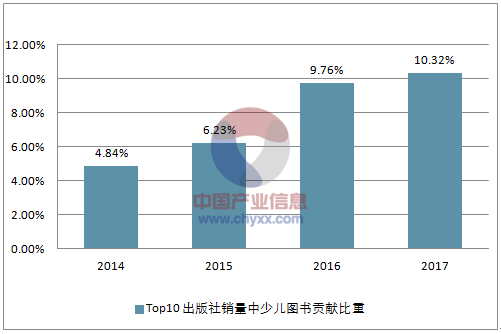

Top10 出版社销量中少儿图书贡献比重

资料来源:公开资料整理

三、少儿市场空间仍大,景气度有望延续

近年来少儿图书市场高速增长主要源于人口红利及消费升级两方面因素,而这两方面因素的影响都不是短期的。

二胎等一系列政策促进少儿人口数量持续增长。

85 后、90 后父母消费意愿远高于70 后、80 后,为子女教育投入占家庭支出比重不断上升。

相比成熟市场,中国少儿图书份额仍有较大提升空间。以美国为例,作为世界第一大的少儿市场,其少儿图书市场同样快速增长,少儿图书占据美国整体市场36.47%的销量份额。

美国图书市场中少儿图书的销量及比重

资料来源:公开资料整理

四、量价齐升,从畅销到长销,头部效应日趋显著

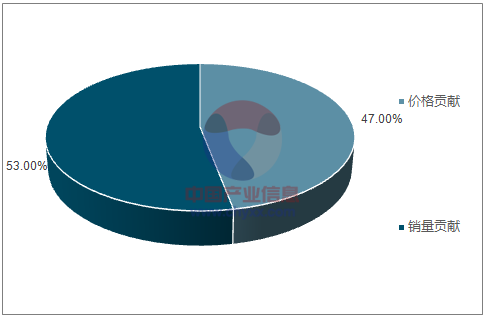

量价齐升,销量对市场增长贡献更大。过去4 年,新书的平均单册码洋及定价在上涨,图书销量也在增长,而销量增长对市场增长的贡献相对更高一些。2017 年图书市场增量中,价格贡献占比47.45%,销售数量增长贡献占据52.22%。

图书价格走势图

资料来源:公开资料整理

量价对市场增量贡献比重

资料来源:公开资料整理

十年来三大榜(虚构、非虚构、少儿)TOP10 畅销书上市时间

资料来源:公开资料整理

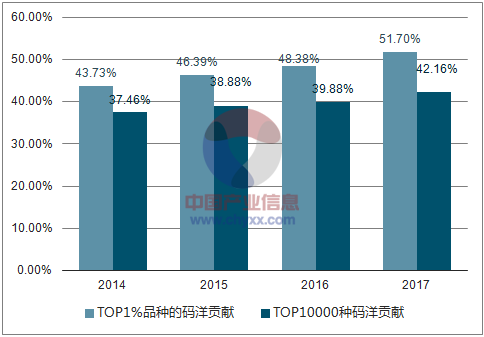

2017 年中国图书零售市场品种规模达到189.36万种,其中20.4 万为新书。随着网上书店的快速增长和总动销品种的增加,使得整个图书零售市场中的畅销书贡献越来越大。

头部品种码洋贡献占比情况

资料来源:公开资料整理

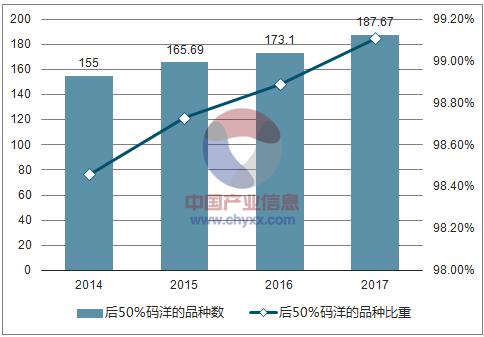

后50%码洋的长尾品种情况(单位:万种)

资料来源:公开资料整理

传统出版行业进入负增长时代,但图书市场受新媒体影响较小,保持较高景气度。图书市场中少儿与休闲阅读品类保持较快增长。2017 年,少儿类贡献了37.55%的增长,社科类贡献了25.99%的增长,文学类贡献了11.39%的增长,三者合计贡献市场增量约75%。此外,超过50%的市场码洋由1%的畅销书所取得,图书市场中头部效应日趋显著。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国图书行业市场经营管理及发展趋势研究报告

《2023-2029年中国图书行业市场经营管理及发展趋势研究报告》共十四章,包含2023-2029年图书行业投资机会与风险,图书行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2019年中国图书市场发展趋势分析:图书零售市场规模为1230亿元,同比增长3.8%[图]](http://img.chyxx.com/2020/10/20201026140220.png?x-oss-process=style/w320)

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)