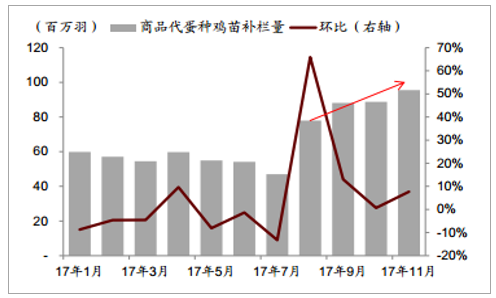

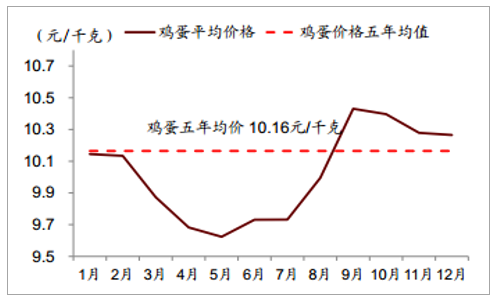

鸡蛋供给压力在 1H18 小于 2H18;同时,需求同样具有明显改善潜力, 预计全年波动呈 N型走势,均价同比看涨, 价格波动区间 7.00~11.00 元/千克,均价 8.50 元/千克,同比上涨 13.0%。1Q18 在产存栏偏低,但后续供给压力上升: 在鸡蛋分析框架中,我们用在产蛋鸡存栏预测短期供给变化;用育雏鸡补栏、祖代鸡引种量来判断长期供给变化。从短期看,1H17 低位蛋价压制养殖户积极性, 在产单季存栏水平走低, 至 2017 年 11 月,全国在产蛋鸡存栏量 11.32 亿只,同比下降 10.93%, 对 1Q18 鸡蛋价格形成支撑。从长期看, 2H17 养殖利润回升导致育雏鸡补栏量大幅上升,其中 8~11 月全国育雏鸡补栏量同比增加 26.7%至 3.5 亿羽。 根据周期推算,新增产能将在 2Q18 起逐步兑现在鸡蛋供给中。与此同时, 2016 年 9 月至 2017 年 8 月的祖代量共计 18.3 万套, 新增引种也将在 2018 年形成供给压力,但相比力度与 2017 年接近且节奏平稳,不会对价格中枢产生过度影响。整体看,预计 1Q18 鸡蛋供给压力最小, 2Q18 起逐步上升。需求季节性波动,疫情仍是最大变数: 鸡蛋价格具有明显的季节性, 1Q18 随春节临近,需求逐步上升; 2Q18 因天气转热,鸡蛋难以保存,经销商减缓备货,整体需求较清淡; 3Q18 天气转凉,中秋国庆临近,备货需求达全年高点; 4Q18 需求逐步恢复但仍处于较高水平。此外, 1H17 禽流感疫情导致蛋价大幅走低;我们同样建议关注 1H18疫情的影响。如疫情稳定可控,预计整体需求同比大幅改善;如疫情复发,需求或重回低迷。鸡蛋均价同比走高, 全年波动呈 N 型: 因 2018 年需求修复而供给压力可控, 如疫情可控,我们相对看好蛋价走势, 预计均价同比上升;节奏上看, 1Q18 为需求旺季且供给压力有限,价格处于高位; 2Q18 起需求转旺且供给压力回升,蛋价回落;至 3Q18底,因中秋国庆节日消费启动,价格有望再度季节性走高。

商品代蛋种鸡苗补栏回升

数据来源:公开资料整理

近三年祖代蛋鸡引种量

引种时间 | 产能释放时间 | 引种量(万套) |

14年9~11月 | 1Q 16 | 5.61 |

14年12月~15年2月 | 2Q 16 | 9.32 |

15年3~5月 | 3Q 16 | 0 |

15年6~8月 | 4Q 16 | 4.46 |

2015年11月 | 1Q 17 | 3.93 |

15年12月~16年2月 | 2Q 17 | 0 |

16年3~5月 | 3Q 17 | 14.1 |

16年6~8月 | 4Q 17 | 2.91 |

16年9~10月 | 1Q 18 | 8.82 |

16年12月~17年1月 | 2Q 18 | 4.43 |

17年7~8月 | 4Q 18 | 5.04 |

17年9~10月 | 1Q 19 | 4.71 |

数据来源:公开资料整理

鸡蛋价格季节性变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国鸡蛋市场深度分析与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国鸡蛋行业市场产销状况及产业趋势研判报告

《2026-2032年中国鸡蛋行业市场产销状况及产业趋势研判报告》共十三章,包含2025年中国鸡蛋相关行业运行分析——蛋鸡饲料,2026-2032年中国鸡蛋市场发展趋势分析,2026-2032年中国鸡蛋市场投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询