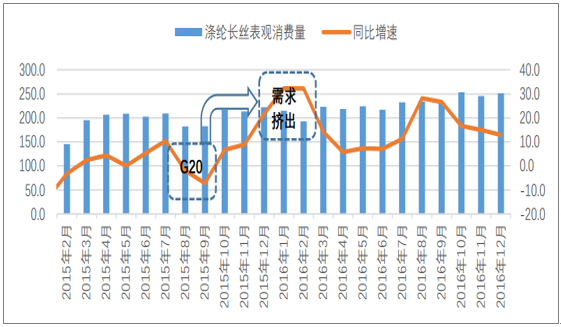

2017 年,涤纶长丝产量同比+15.6%,表观消费量同比+16.6%,增速达到了 2010、2011 年 的历史高峰水平。我们对涤纶长丝需求高增长初步拆分如下: 2017 年涤纶长丝表观消费量增速 17%=终端需求增长 8%+2016 年 G20 需求挤出 3%+库存累 加 6%(其中,趋势性库存 5%,投机性库存 1%)。

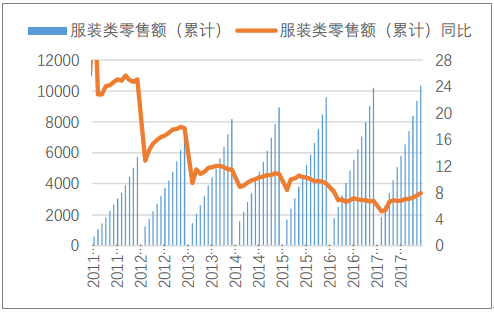

2017 年,纺织服装零售额同比+7.8%(2016 年增长 7.0%);布产量同比+5.6%(2016 年为 3.5%);纱产量同比+1.2%(2016 年为 2.7%)。可见,终端消费复苏因素对涤纶消费增速贡 献非常有限。

纺织服装零售额(亿元)及同比增速

数据来源:公开资料整理

涤纶长丝表观消费量(万吨)及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国涤纶长丝行业市场运行态势与未来发展趋势报告》

2016 年 9 月的 G20 峰会,对 8-9 月份浙江涤纶厂商开工负荷影响较大。考虑到 9-10 月是 传统消费旺季,2016 年 8-9 月的需求被挤出到 2016 年 12 月~2017 年 2 月。 我们估算,该因素对涤纶长丝需求拉动效应在 3pct 左右。

G20 对涤纶长丝需求的挤出效应

数据来源:公开资料整理

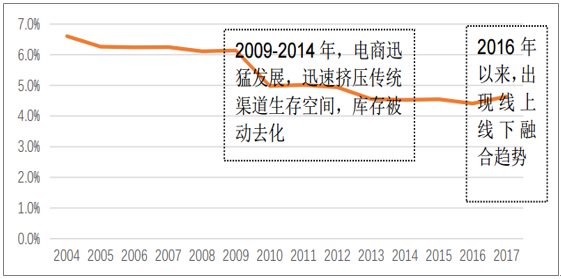

扣除终端需求增长,以及 G20 需求挤出因素,估算库存因素拉动的需求增长约在 6%。从 库存的持续性角度,我们将库存划分为趋势性库存和投机性库存。

1)趋势性库存:产业结构调整带来的长期库存趋势变化。2009~2015 年,电商迅猛发展, 迅速挤压传统渠道生存空间,库存被动去化。2016 年以来,出现线上线下融合趋势。从纺 织服装行业库销比数据来看,从 2016 年的 4.4%回升到 2017 年的 4.6%,回升幅度 5%。

2)投机性库存:油价及涤纶价格波动带来的投机性库存。2016 年初以来,国际油价进入 上行通道,涤纶价格也相应回升。的确有企业出现投机性囤积库存现象,但我们从草根了 解到该现象并非主流。 综合估算,库存因素拉动涤纶长丝需求增速 6%=趋势性库存 5%+投机性库存 1%。

纺织服装行业库销比,反映行业结构变迁

数据来源:公开资料整理

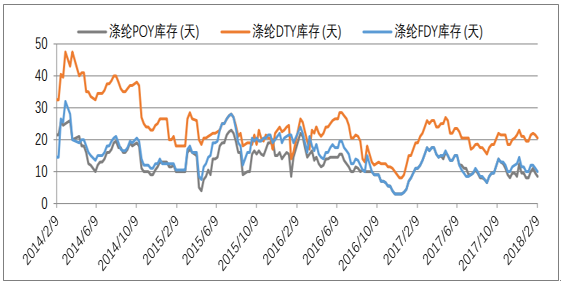

a. 涤纶企业产品库存:截至春节前,涤纶 POY、FDY、DTY 库存分别 8.5、10、20.5 天, 处于历史相对低位。

b. 涤纶贸易企业库存:根据草根调研,涤纶贸易企业近年来生存境况不佳,现存贸易商 为下游小纺织企业提供融资为主。而持有现货、赚取买卖价差的贸易商大部分已经倒 闭。 C. 织造企业产品库存:截至春节前,下游江浙织机涤纶涤纶 POY、FDY、DTY 库存分别 8、 8、15 天。根据草根调研,下游企业因担心屯库存带来损失的可能性,节前备库存意 愿很弱。

涤纶长丝企业产成品库存天数

数据来源:公开资料整理

下游织造企业涤纶原料库存天数

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告

《2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2026-2032年中国涤纶长丝产业发展趋势预测分析,2026-2032年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询