半导体器件产品主要分为集成电路产品、传感器、分立器件和光电器件几大类。半导体芯片是在硅板上集合多种电子元器件实现某种特定功能的电路模块。它是电子设备中最重要的部分,承担“控制大脑”的角色,一般负责运算和存储的功能。集成电路的应用范围覆盖了军工、民用的几乎所有的电子设备。

2016年全球半导体销售额达3389亿美元,其中集成电路占据80%以上份额,销售额达2767亿美元,其次是光电器件,销售额319亿美元,占比9.4%。2017年全球存储DRAM市场产值将达720亿美元,增长幅度达55%,位居集成电路行业产值第一,存储FLASH市场产值达498亿美元,增长幅度达35%。

由于存储器元件周期性排列,电路具有高度重复性,结构简单,因此对制程工艺更敏感,制程越先进,存储器单位大小容量越大,性能越好,越具有市场竞争力。因此,存储器市场成高度垄断格局,拥有最先进制程工艺的厂商占据绝大部分市场份额。

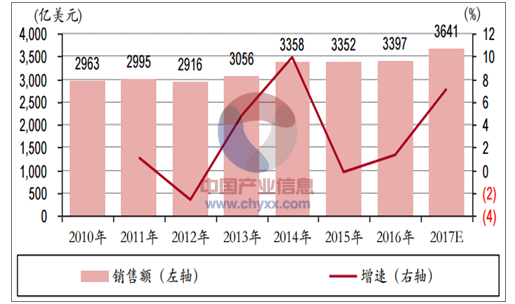

据数据显示,2016年全球半导体行业销售额3,397亿美元,同比增长1.3%;预计2017年全球半导体产业销售额将达到3,641亿美元,同比增长7%,增幅有望成为近10年第二高,仅次于2014年9.88%。

全球半导体销售额呈上涨趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国半导体器件行业深度调研及投资战略研究报告》

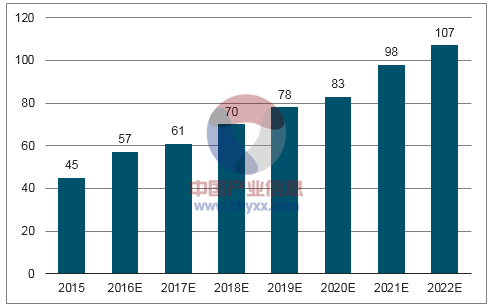

IoT在近几年实现了巨大发展,其应用已经渗透到可穿戴设备、智能家居、智能交通、医疗保健、农业、建筑施工和零售等领域。预计到2022年,全球将有770亿设备连接到物联网,市场规模超万亿美元。根据数据,物联网芯片市场将从2015年的45.8亿美元成长至2022年的107.8亿美元,2016-2022年之间的复合年成长率(CAGR)达11.5%。

2015-2022年全球物联网芯片市场规模不断扩大(亿美元)

数据来源:公开资料整理

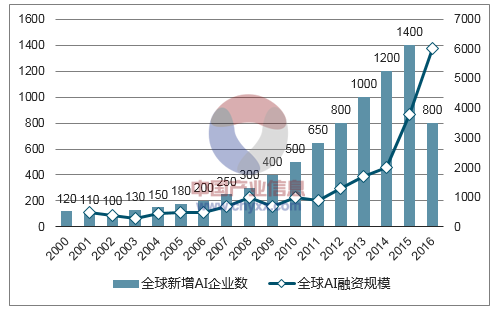

2012-2016年,全球人工智能企业新增数为之前12年的1.75倍,达到5154家。2000-2016年全球累积融资规模的77.8%聚焦于人工智能,达到224亿美元。2016单年的融资规模与2000年-2013年累积融资规模相当,为92.2亿美元,是2012年的5.87倍。

AI概念企业数及融资额大幅增长

数据来源:公开资料整理

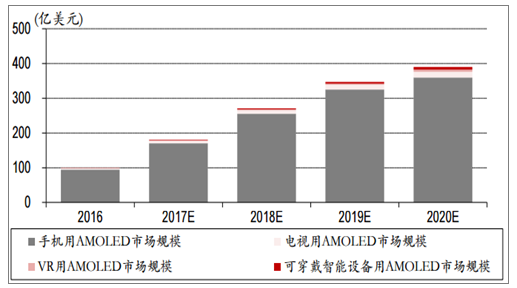

2015年全球OLED市场总规模约为130亿美元,次年全球AMOLED市场规模也达到100亿美元,到2020年,有望提升至约400亿美元。目前,OLED产业格局表现为:日韩企业垄断控制上游原材料和设备,中游市场受多巨头把控,下游终端产品竞争激烈。在未来,AMOLED仍将最大程度发挥OLED技术优势,当前Sony、NipponSeiki、SamsungSDI等厂商已大力进行研发投入工作;可挠式AMOLED将得以应用;同时,节能光源OLED的发展将获得飞速提升。

2016-2020全球OLED应用市场规模

数据来源:公开资料整理

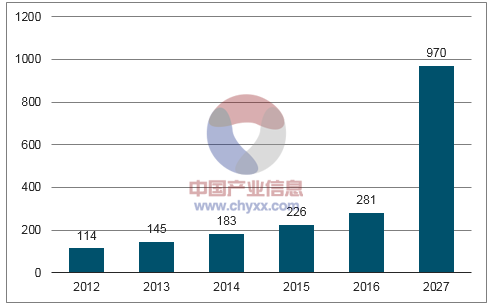

目前,全球大数据市场领袖包括IBM、SAP、Oracle等,2016年前十大厂商份额共计34%,该值将继续上升,2020年或将超过40%。2016年全球大数据市场规模为281亿美元,同比增长22%。硬件收入为83亿美元,软件收入为91亿美元,服务收入为107亿美元,占比分别为30%、32%与38%。

2027年大数据市场规模有望达970亿美元

数据来源:公开资料整理

无人驾驶作为智能驾驶的重要特征,将经历多个阶段:智能辅助驾驶、半自动驾驶、特定条件下的无人驾驶及无人驾驶。前两阶段现已部分完成商业化量产任务,后续阶段的实现仍有待相关技术的研发与商品的投产。我国2020年的智能汽车市场空间,相较于2014年,预计将取得近5倍增长。到2035年,全球智能汽车的产量将会达到千万级别。

2014-2020年智能汽车市场空间不断扩展

数据来源:公开资料整理

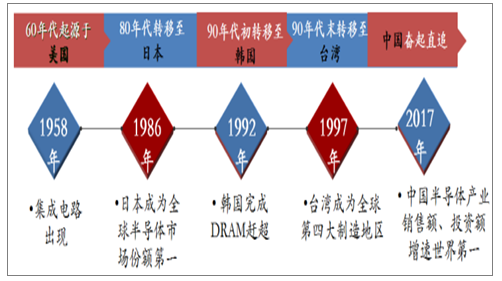

半导体产业加速向中国转移

数据来源:公开资料整理

中国半导体产业自21世纪以来迅速发展,2016年市场销售额达4,335.5亿元,同比增速为20.1%,成为全球增长最快的国家。

据中国半导体行业协会统计,2016年中国集成电路各产业销售额首次同时超过1000亿。其中设计业1644.3亿元、制造业1126.9亿元、封测业1564.3亿元,制造产业产值首超1000亿元。2017年上半年,集成电路制造业继续成长,同比增长25.6%,产业规模达571亿元。

2017年有282座晶圆厂及生产线进行设备投资,其中有11座支出金额超过10亿美元。2018年预计有270座厂房将进行相关设备投资,其中12座支出超过10亿美元。这部分设备投资项目主要集中于3DNAND、DRAM、晶圆代工及微处理器(MPU)。其他支出较多的产品分布涵盖LED与功率分离式元件、逻辑、MEMS(MEMS/RF)与类比/混合讯号。

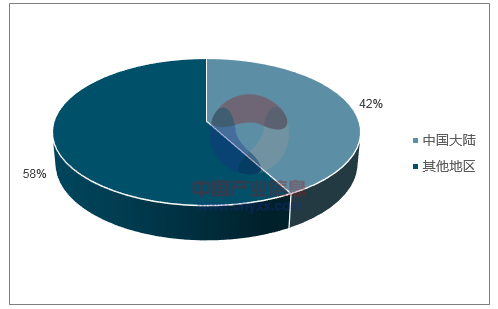

国内外的3-5年集中投资,迎来建设热潮。目前全球处于规划或建设阶段,将于2017至2020年间投产的半导体晶圆厂约为62座,其中26座位于中国,占全球总数42%。62座晶圆厂中有47座投产概率超过60%以上,其余的15座有10家处于规划阶段,5家则待进一步确认

规划建成的晶圆厂中四成以上在中国大陆

数据来源:公开资料整理

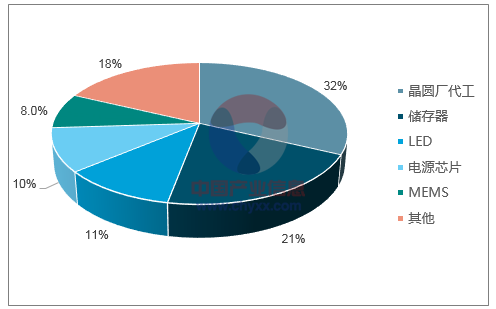

规划中的晶圆代工厂和存储器产线居多

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国功率半导体器件行业市场现状调查及前景战略研判报告

《2026-2032年中国功率半导体器件行业市场现状调查及前景战略研判报告 》共十一章,包含中国功率半导体器件行业代表性企业布局案例研究,中国功率半导体器件行业市场前景预测及发展趋势预判,中国功率半导体器件行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询