一、2017 年国防预算增加,但增速仅有7%

2017 年我国国防预算增长仅7%,首次突破万亿达到10449 亿元,远低于2017 年两会前市场预期,也远低于香港媒体•南华早报的预期。

1、市场对中美关系、中印问题和朝鲜半岛局势等周边局势存在过度预期

2017 年我国周边局势继续延续紧张常态但不会发生战争,朝鲜问题、中印边境等偶有摩擦事件发生,但多为政治博弈,市场对周边局势的过度预期如年初的中美局势,4 月中旬、7-8月及11-12 月的朝鲜问题、6-7 月份的中印边境问题,最终证明市场预期均无法兑现。

2、军工体制改革虽有实质性进展,但与上市公司关联度不大

2017 年军民融合、科研院所改革、混改等军工体制改革迈出了实质性进展,但与上市公司的相关度均有待提高。

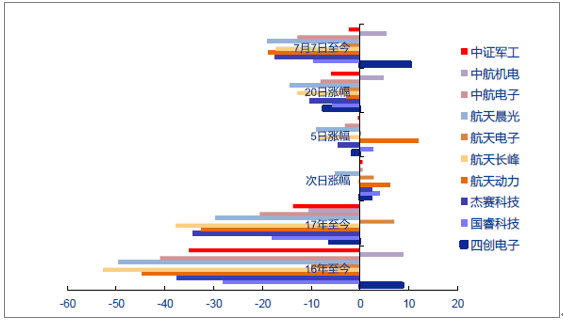

2015 年以来民参军板块与中证军工指数走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国军工电子市场分析预测及市场前景预测报告》

科研院所改 革典型标 2016-2017 年走势回顾

资料来源:公开资料整理

军工混改行情回顾

资料来源:公开资料整理

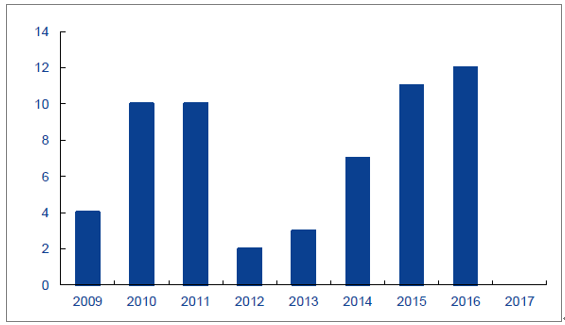

2009-2017 年军工并购重组案例数量统计

资料来源:公开资料整理

二、军工行业板块盈利能力下降,净利润增速放缓

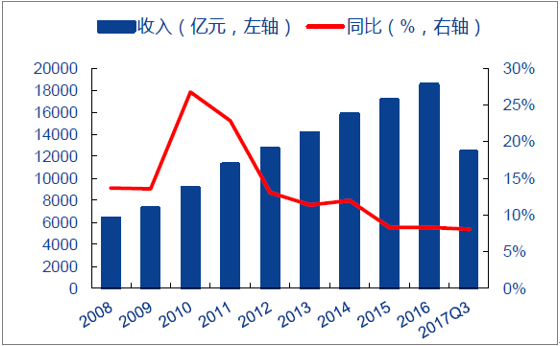

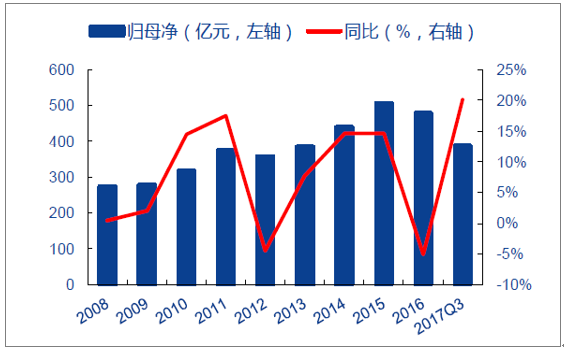

1、军工集团:2016-2017 年收入利润增速放缓

以军品占比较大的7 大军工集团中航工业、中国电科、兵器工业、航天科技、航天科工、中船重工、中船工业为统计口径,2011 年-2016 年合计收入复合增速为10.6%,2017 年前三季度的收入增速为8.0%,较2015、2016 年有所下滑。考虑到中航工业2016 年分离出中国航发,两船受民船业务拖累较大,兵器集团民品业务波动较大等因素,只统计航天、电科3家军工集团,2011-2016 年的收入复合增速和利润复合增速分别为16.0%和13.9%;近三年一期的收入增速/利润增速分别为16.6%/9.4%、17.3%/25.7%、12.1%/9.4%、9.5%/12.3%,由此可以看出,2016 年开始因为军改影响,3 家军工集团合计收入、利润出现明显下滑,2017年影响依旧存在。

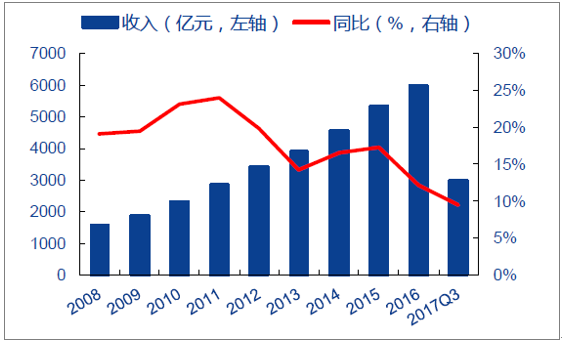

七大军工集团合计收入及增速

资料来源:公开资料整理

七大军工集 团归母净利润及增速

资料来源:公开资料整理

航天与电科集团合计收入及增速

资料来源:公开资料整理

航天与电科 集团合计归母净利润及增速

资料来源:公开资料整理

2、军工行业上市公司:净利润增速放缓,回款压力增大

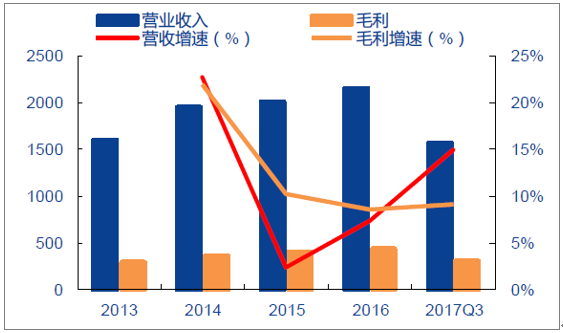

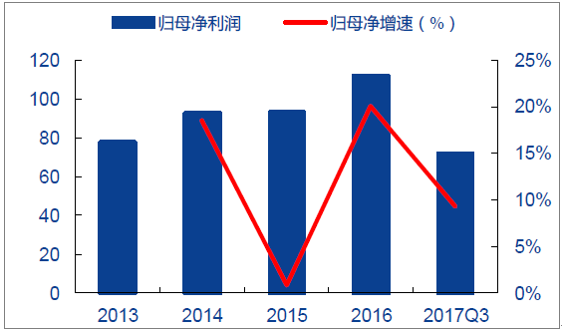

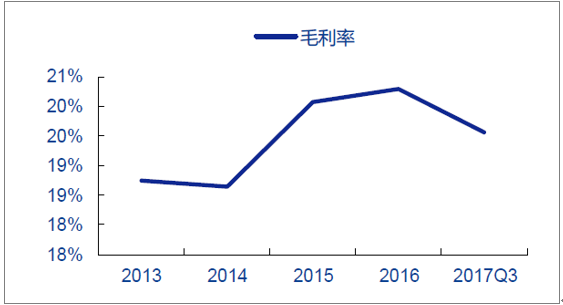

截至2017 三季报,军工行业上市公司营收(4008.79 亿,+2.58%),归母净(177.50 亿,+27.95%剔除并购和船舶标的,对军工行业上市公司进行统计。2017 前三季度,军工行业营收同比增长14.98%,归母净利润同比增长9.29%;十三五开始后,受军改影响,营收和利润增速明显放缓,但有逐年好转迹象。财务费用和销售费用微增,行业毛利率由20.57%略降至19.53%,企业的经营压力加大。十二五末军工订单加速释放和集中结算后,行业存货增速下降,回款情况良好,但到了2017 年存货增速由2.65%增至7.87%,应收账款增速由8.42%增至16.26%,均出现了明显增加,说明军改影响带来军工企业库存和回款压力加大。

军工行业营收毛利(亿元)及增速(%)

资料来源:公开资料整理

军工行业归 母净利润(亿元)及增速(%)

资料来源:公开资料整理

军工行业毛利率(%)

资料来源:公开资料整理

军工行业应 收账款和存货(亿元)及增速(%)

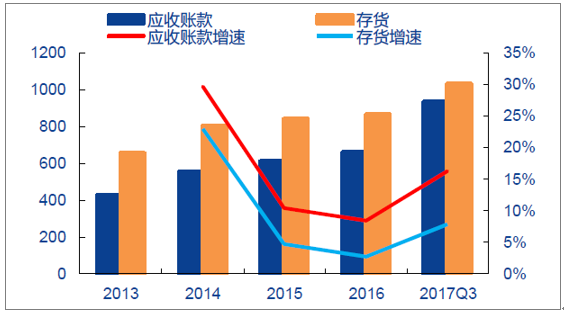

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)