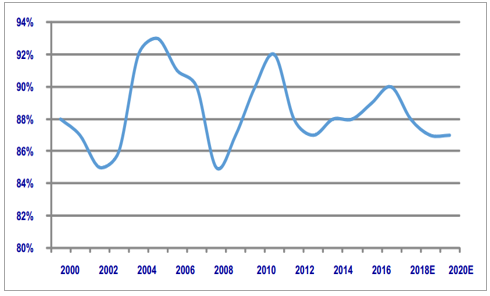

通常来说,乙烯装臵开工率提升,预示着行业景气度向上。目前乙烯装臵开工率仍处较高位臵,行业处于景气周期。

全球乙烯装臵开工率

数据来源:公开资料整理

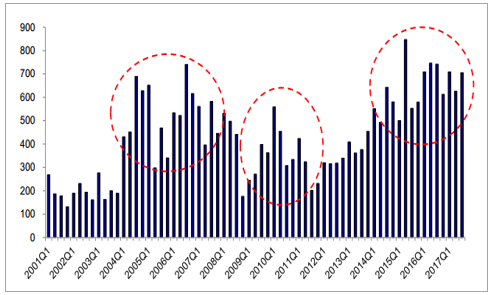

从乙烯-石脑油价差来看,在2004~2006年、 2010~2011年,这一价差分别达到了阶段性的高点。目前乙烯-石脑油价差在持续扩大,石化行业的景气周期上行。

乙烯-石脑油价差(美元/吨)

数据来源:公开资料整理

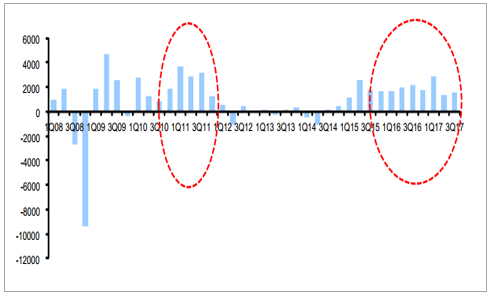

中国石化化工业务板块的盈利能力变化趋势也反应了石化行业的景气度的变化。

中国石化化工业务每吨乙烯产量贡献的EBIT(元/吨)

数据来源:公开资料整理

PTA-涤纶企业纷纷拓展上游炼化产业,完善产业链。我们预计这些炼化项目将从明年下半年开始陆续建成投产。

民营大炼化项目

- | 主要投资方 | 项目规模 | 主要产品 | 投资额 |

浙石化 | 荣盛石化(51%);桐昆股份(20%) | 4000万吨(其中一期2000万吨) | 400万吨PX; 140万吨乙烯; 835万吨成品油 | 1730亿元 |

恒力炼化 | 恒力股份大股东 | 2000万吨 | 450万吨PX;993万吨成品油 | 600-700亿元 |

盛虹炼化 | 江苏盛虹 | 1600万吨 | 280万吨PX; 110万吨乙烯;767万吨成品油 | 714亿元 |

恒逸文莱炼化 | 恒逸石化(100%) | 2200万吨(其中一期800万吨) | 150万吨PX;339万吨成品油 | 206亿元 |

数据来源:公开资料整理

随着炼化项目的陆续投产,我们预计PTA-涤纶龙头公司的原料PX自给率将进一步提升。

PTA龙头公司需要的原料PX测算

PTA厂商 | PTA权益产能(万吨/年) | 需要PX产能(万吨/年) |

荣盛石化 | 595 | 390 |

桐昆股份 | 150 | 98 |

恒逸石化 | 612 | 401 |

恒力集团 | 660 | 432 |

盛虹集团 | 150 | 98 |

合计 | 2167 | 1419 |

数据来源:公开资料整理

我们以镇海炼化作为对标,认为在目前高景气盈利水平下, 2000万吨炼化项目年净利117亿元(镇海炼化2300万吨规模, 2016年净利润135亿元)。按此盈利测算,炼化项目达产后有助于PTA-涤纶公司盈利大增。

炼化项目达产后的盈利测算

浙石化一期 | 标准利润(亿元) | 实现比例 | 净利润(亿元) | 增厚荣盛石化业绩(亿元) | 增厚桐昆股份业绩(亿元) |

乐观 | 117 | 85% | 99.45 | 50.72 | 19.89 |

中性 | 117 | 60% | 70.2 | 35.8 | 14.04 |

悲观 | 117 | 35% | 40.95 | 20.88 | 8.19 |

恒力炼化 | 标准利润(亿元) | 实现比例 | 净利润(亿元) | 增厚恒力股份业绩(亿元,假设注入完成) | - |

乐观 | 117 | 85% | 99.45 | 99.45 | - |

中性 | 117 | 60% | 70.2 | 70.2 | - |

悲观 | 117 | 35% | 40.95 | 40.95 | - |

文莱炼化 | 标准利润(亿元) | 实现比例 | 净利润(亿元) | 增厚恒逸石化业绩(亿元) | - |

乐观 | 47 | 85% | 39.95 | 27.97 | - |

中性 | 47 | 60% | 28.2 | 19.74 | - |

悲观 | 47 | 35% | 16.45 | 11.52 | - |

盛虹炼化 | 标准利润(亿元) | 实现比例 | 净利润(亿元) | - | - |

乐观 | 94 | 85% | 79.9 | - | - |

中性 | 94 | 60% | 56.4 | - | - |

悲观 | 94 | 35% | 32.9 | - | - |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国炼化一体化市场深度调研及投资前景分析报告》

本文采编:CY331

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)