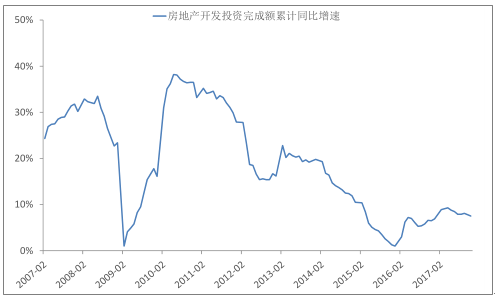

电梯行业下游需求尚可。房地产投资增速虽然增速趋缓进入平稳期,但 2016 年以来房地产开发投资完成额同比反弹明显,未来整体电梯市场维持稳健。

房地产开发投资完成额增幅下降趋于平稳

数据来源:公开资料整理

新开工的建筑设施容积率较高, 电梯配置密度明显增加。随着生活水平的提升,用户对电梯便捷性要求的提升,使得电梯配置密度逐步提高,与前几年相比,高层建筑、低层梯、别墅梯等需求日益增多。根据统计,2000 年中国每万平方米(房地产竣工面积)配置 1.65 台电梯,到 2014 年,电梯配置密度升至 6.51 台/每万平方米,约为 2000年的 4 倍。

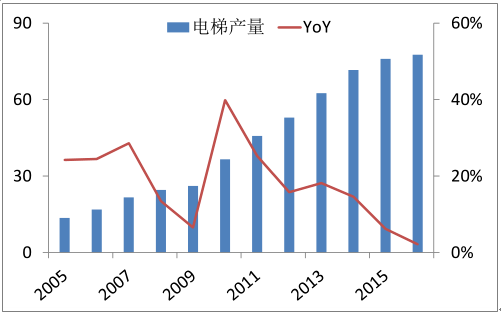

根据数据显示, 我国电梯产量从2002 年的6.32 万台快速增长至2016 年的77.6 万台,年复合增长率高达19.6%。截至 2016 年末,中国电梯的保有量已经达到 493.69 万台,居全第球第 1 位。从全国电梯产量以及保有量增速来看,预计都将有所下行并且进入平稳阶段。意味着我国电梯市场逐步从增量市场进入存量市场。

全国电梯产量(万台)进入持续高产期

数据来源:公开资料整理

全国电梯保有量(万台)维持高速增长

数据来源:公开资料整理

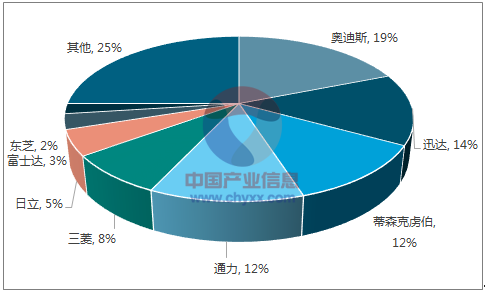

市场增速趋缓逐步平稳,但是我国电梯企业数量在逐渐增加,行业竞争压力在不断增大。威尔曼 2014 年公布前五大客户分别为迅达、通力、日立、南通三洋电梯和四海电子(泰国),营收占比分比为 65.6%、19.3%、6.6%、2.4%和 1.9%,其中比 迅达、通力和日立三者总占比 91.5%,这 三家公司都是市场占有率极高国际知名电梯生产商。在较大的行业竞争压力下,拥有雄厚实力能够面临冲击的客户不仅给公司提供了 良好的抗风险能力 ,还很有可能受益于行业集中度提升,带来业绩的稳健增长。

电梯品牌市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电梯行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告

《2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告》共十二章,包含旧楼加装电梯行业投资与趋势预测分析,旧楼加装电梯行业发展预测分析,旧楼加装电梯企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询