电池管理系统(BatteryManagement System, 即BMS)是针对电动汽车锂电池的管理系统。新能源汽车与传统燃油汽车的主要差异在于是以动力电池作为主要动力驱动来源,然而锂电池大量生产时品质不易掌握,电池芯出厂时电量即存在些微差异,且随着操作环境、老化、过充、过放等因素,电池间不一致性愈趋明显,电池效率、寿命变差,严重时可能导致起火燃烧等安全问题。随着人们对新能源车续航能力以及电池安全性的追求持续增长,电池管理系统BMS日益受到重视。BMS一般由硬件电路、底层软件和应用层软件构成,其中硬件电路一般由主控单元(BCU)和从控单元(BMU)组成。BMU负责采集电池的电流、电压、温度等相关数据并传输给BCU进行控制,BCU负责控制动力电池系统以及与其他控制单元进行信息交互。

一、BMS未来市场发展空间

BMS作为汽车动力电池的管理者,拥有车辆运行时动力系统的全部数据,这些数据对于改进提升汽车动力系统、乃至整车性能都具备极高价值,因而占据了电池产业链的价值高。

受益于国家政策推动,新能源汽车行业近年来迎来井喷式发展。根据我国国家发展和改革委员会发布的《节能与新能源汽车发展规划(2012-2020年)》,截至2020年,我国纯电动汽车和插电式混合动力汽车生产能力将达200万辆、累计产销量超过500万辆。

2016年我国新能源汽车产量约为52万辆,预计2016年至2020年我国新能源汽车市场复合年平均增长率约为40%。截至2025年,我国新能源汽车产销量将超过500万辆,全球新能源汽车市场将超过1000万辆。

随着新能源汽车市场规模的高速发展,电池安全问题日益凸显,直接带动BMS需求的快速扩张。自2009以来,我国新能源汽车安全事故共31例,其中2015年以来发生17起,在这17起事故中有4起是电池系统的事故、有6起是相关部件的事故、有2起是充电系统缺陷引起的,另外还有5起是违规改装或者不当使用引起的。截至2015年底,事故率达到0.17‰,高出世界平均水平一倍多,而2015年发生的事故中,70%的事故是可以通过有效的电池管理系统减少的。

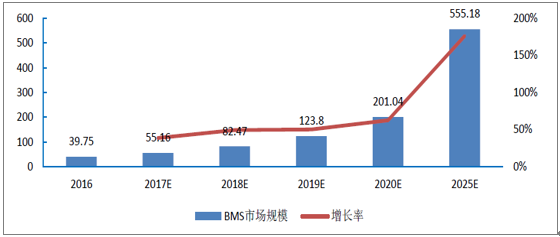

受益于新能源汽车高增长红利, BMS市场规模三年内有望进入爆发期,长期有望形成数百亿级市场。BMS价格与电芯的类型、电量、电压等因素有关,在不计算电池封装的情况下,结合目前市场现状看,通常每辆车BMS价格在3000-20000元不等。客车电池容量大,电压等级高,BMS较贵;乘用车和专用车电压等级较低,价格也相对便宜。预计到2020年,中国新能源汽车年销量将达到200万辆。对于市场空间测算,假设随着未来新能源汽车放量下,单车BMS价格在2019年前保持稳定,2020年小幅下降。预计新能源乘用车BMS单套价格2,500元,新能源客车BMS单套价格6,000元,专用车BMS单套价格8,000元,2017年新能源汽车BMS约有54亿元市场规模,到2020年市场空间有望达到247亿,到2025年BMS市场将超过五百亿规模。

BMS市场规模测算

- | 2016 | 2017E | 2018E | 2019E | 2020E | 2025E |

乘用车(万辆) | 32.3 | 50.6 | 75.7 | 109.8 | 160.4 | 463.7 |

乘用车BMS单价(万元) | 0.5 | 0.6 | 0.7 | 0.8 | 0.9 | 1 |

客车(万辆) | 13.6 | 12.2 | 12.7 | 13.3 | 13.9 | 16.3 |

客车BMS单价(万元) | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 |

专用车(万辆) | 9.1 | 12.7 | 17.8 | 25 | 50 | 89.9 |

专用车BMS单价(万元) | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 | 0.8 |

国内BMS市场规模(亿元) | 39.75 | 55.16 | 82.47 | 123.8 | 201.04 | 555.18 |

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国汽车动力电池市场研究及发展前景预测报告》

2017-2025年BMS市场规模预测(单位:亿元)

预计全球BMS市场规模将在2020年达到635亿元,2017-2022年复合增长率为55%;我国BMS市场规模将超过200亿元,2017-2022年复合增长率为64%

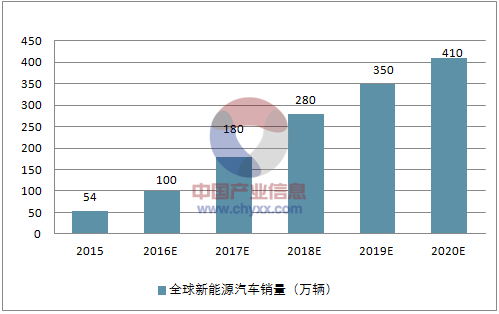

2015-2022年全球新能源汽车销量(万辆)

资料来源:公开资料整理

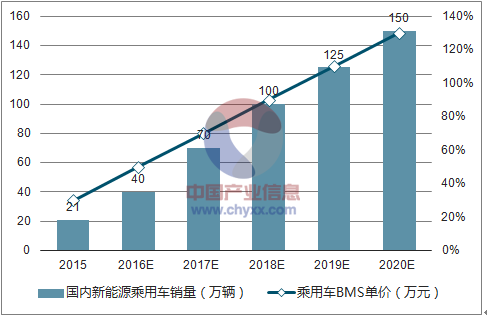

2015-2022年国内新能源乘用车销量及乘用车BMS单价走势

资料来源:公开资料整理

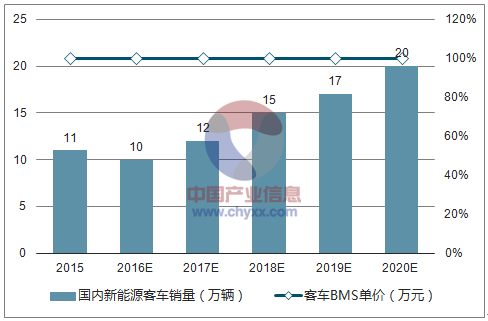

2015-2022年国内新能源客车销量及客车BMS单价

资料来源:公开资料整理

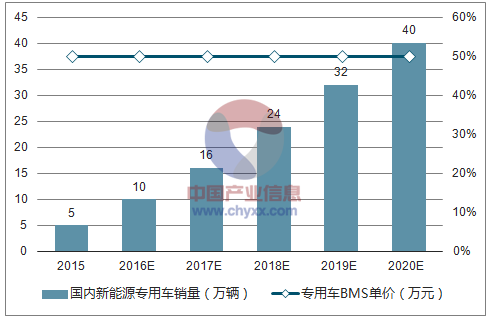

2015-2022年国内新能源专用车销量及专用车BMS单价

资料来源:公开资料整理

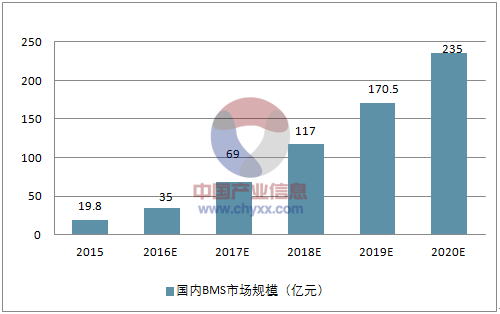

2015-2022年国内BMS市场规模测算

资料来源:公开资料整理

2015-2022年海外BMS情况

资料来源:公开资料整理

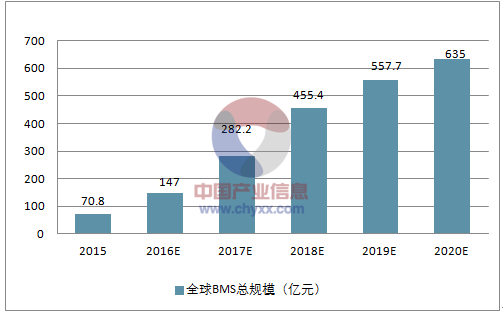

2015-2022年全球BMS市场规模测算

资料来源:公开资料整理

BMS市场规模测算

- | 2015 | 2016E | 2017E | 2018E | 2019E | 2020E |

全球新能源汽车销量(万辆) | 54 | 100 | 180 | 280 | 350 | 410 |

国内BMS情况 | ||||||

国内新能源乘用车销量(万辆) | 21 | 40 | 70 | 100 | 125 | 150 |

乘用车BMS单价(万元) | 0.3 | 0.5 | 0.7 | 0.9 | 1.1 | 1.3 |

国内新能源客车销量(万辆) | 11 | 10 | 12 | 15 | 17 | 20 |

客车BMS单价(万元) | 1 | 1 | 1 | 1 | 1 | 1 |

国内新能源专用车销量(万辆) | 5 | 10 | 16 | 24 | 32 | 40 |

专用车BMS单价(万元) | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

国内BMS市场规模(亿元) | 19.8 | 35 | 69 | 117 | 170.5 | 235 |

海外BMS情况 | ||||||

海外新能源汽车销量(万辆) | 17 | 40 | 82 | 141 | 176 | 200 |

海外BMS单价(万元) | 3 | 2.8 | 2.6 | 2.4 | 2.2 | 2 |

海外BMS市场规模(亿元) | 51 | 112 | 213.2 | 338.4 | 387.2 | 400 |

全球BMS总规模(亿元) | 70.8 | 147 | 282.2 | 455.4 | 557.7 | 635 |

资料来源:公开资料整理

综合自己的测算和三方数据来看,未来两年内,BMS市场的主要增长区域将来自新能源车的爆发核心市场中国,整体增速有望保持在CAGR 60%以上。

三元锂电池发展前景明确,BMS加速爆发可期

目前,市场上新能源汽车的动力电池主要分为三元锂离子动力电池和磷酸铁锂电池。磷酸铁锂电池是指用磷酸铁锂作为正极材料的锂离子电池,三元聚合物锂电池是指正极材料使用镍钴锰酸锂(Li(NiCoMn)O2)三元正极材料的锂电池。使用三元锂离子电池的代表企业如特斯拉,而比亚迪是磷酸铁锂电池的主要拥护者。

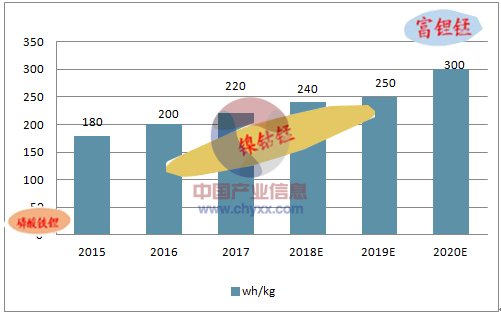

三元锂电池与磷酸铁锂电池对比,能量密度较高,可以增加汽车的续航里程;放电电压高,输出功率较大;抗低温衰减能力强,在温度较低的地区仍然适用。从国际市场来看,除了在美国还有用磷酸铁锂的部分小众车型外,现在日本、欧美的主流新能源汽车厂商推出的车型均采用了三元材料;我国新能源汽车市场中,除了比亚迪和上汽外,其他厂商已经全面转向三元材料。此外,比亚迪已从2016年开始测试三元电池;上汽在E50上已经开始使用三元电池,并且表示下一代车型会全部换用三元电池。此外,根据《国家重点研发计划新能源汽车重点专项实施方案(征求意见稿)》规定,动力电池的单体比能量2015年底达到200瓦时/公斤,比2010年提高一倍;2020年达到300瓦时/公斤,磷酸铁锂的理论能量密度在100-150wh/kg,三元材料锂电池更加接近于这一指标。因此三元锂电池是一个非常明确的新能源汽车动力电池发展方向。

动力锂电池发展趋势

资料来源:公开资料整理

2016年磷酸铁锂电池出货20.33GWh,三元电池货出货6.29GWh,占总出货量的比例分别为73%和22%,2015年的出货量比例是69%和27%,然而这个比例是建立在2016年三元材料在商用车上被禁用前提下,该比例一定程度上反映了三元电池良好的市场景气度。工信部在新能源汽车推广应用安全监管工作的宣贯会上宣布自2017年1月1日起,新电请《新能源汽车推广应用推荐车型目录》的使用三元电池的客车,需补交第三方检测报告,该信息也被视为三元电池即将解封的导火索,市场认为三元材料在未来将进一步放量增长。

高温下三元材料易燃,存在的安全风险比较大。特斯拉采用的镍钴铝三元材料18650电池在180℃以上会出现自燃,而磷酸铁锂材料到了250℃以上才会出现放热现象,安全性相对较高。同时,三元锂材料的化学反应会释放出氧分子,在高温作用下促进电解液迅速燃烧,发生连锁反应;磷酸铁锂发生分解时不会释放氧分子,燃烧剧烈程度较弱。由于客车所需电池容量较大,且三元材料较不稳定,在2016年中国电动车百人会上,工信部表示将组织开展对三元锂电池的风险评估,在评估完成前,暂停三元锂电池客车列入新能源汽车推广应用推荐车型目录。随着BMS技术成熟,电池管理系统可以更为有效的监控动力电池状态,降低三元锂电池的风险,随着三元锂电池的放量,市场对BMS的需求将加速爆发,未来市场前景可期。

二、BMS行业市场竞争格局

在消费电子产品时代,单个电子产品使用的电池容量小、数量少,BMS通常隶属于电池PACK厂商;2008年之前,新能源汽车刚刚兴起的时候,由于BMS领域技术门口较高,BMS的研发生产仍以整车厂或者电池PACK厂商自行设计为主;近年来,由于新能源汽车电池安全事故频发,BMS的重要性不断上升,已成为新能源汽车三大核心技术之一,被称作动力电池系统的“大脑”。鉴于对新能源汽车有着举足轻重的影响,BMS行业不断吸引着更多玩家加入。目前在全球BMS市场,主要有三类企业参与:第一类是专业BMS厂商,第二类是电池厂商,第三类是整车厂商。

对BMS提供商进行定性分析,发现国际BMS市场的行业集中度已经较高,其中具有技术优势的大型车厂与第三方汽车零部件供应商占据主要市场。

具体而言,在大型车厂方面,一些国际汽车巨头选择自主研发生产BMS,代表企业有特斯拉、本田、现代等。车厂自主研发BMS具有两方面先发优势:体量优势与技术壁垒优势。首先,BMS领域技术门槛较高,优质的BMS产品需要长期的研发积累与大量的数据积淀。新能源汽车厂商拥有极大体量与雄厚的研发实力,能够给BMS团队提供有力支持。此外,车厂拥有的汽车运行参数反馈数据库,对BMS的进一步完善极具意义。优秀的BMS产品可以为车厂赢得技术壁垒优势,例如特斯拉BMS系统,可以有效实现超过7000节18650号电池的一致性管理,达到高安全性和可靠性目标,在电池冷却、安全、电荷平衡等与BMS相关的领域,特斯拉电请的核心专利超过140项,因此BMS技术是特斯拉的核心竞争力之一,并为其筑得较高技术壁垒。

在专业BMS厂商方面,以Denso、Preh为代表的传统汽车零部件厂商凭借在整车厂供应链中的重要地位,已经抢占了先机。前者作为丰田汽车最重要的零部件供应商,先后为Prius、Camry Hybrid等车型提供电池管理模块;后者主要为宝马I系纯电动车配套电池管理系统。电池厂商中,LGC与通用、福特、沃尔沃等多家企业建立了合作关系,为其提供动力电池组并配套BMS。

目前我国BMS企业有上百家,然而市场集中度不高、竞争激烈、技术优势不明显,呈现“多而不强”特点。此外,目前我国由于技术参数、标准缺失或落后于国际标准,缺乏权威机构对BMS产品进行认证,导致了市面上BMS产品良莠不齐。大型新能源汽车厂商为确保产品安全,通常会选择自主研发电池管理系统或采用具备国际竞争力的德日美为首的BMS生产企业。具体而言,我国BMS市场供应商情况如下:

1、整车厂商:整车企业对电芯的参与较少,一般通过兼并购、战略合作等方面进入,而BMS则为大的企业重点考虑的领域。国内如长安、北汽、吉利等车企均有专门的研发团队进行BMS的研发,除了核心技术的掌握外,在成本和效率方面较其他企业有较强的竞争力。

2、动力电芯厂商:目前国内第一梯队动力电池企业均涉足,且大多是“BMS+PACK”模式,掌握了动力电池电芯到电池包的整套核心技术,具有较强的竞争实力。代表企业有BYD、CATL、中航锂电、国轩等。

3、专业BMS厂商:目前国内第三方BMS厂商仍占据主要位置。一部分由动力电池BMS企业,另一部分是传统数码电池及BMS企业转型而来。相对来讲,作为专业的第三方BMS企业,技术积累有天然的优势。目前这类企业参与者众多,但技术相差较大,国内处于竞争前列的企业主要有科列技术、亿能电子、冠拓、力高新能源、华霆动力、上海妙益等。

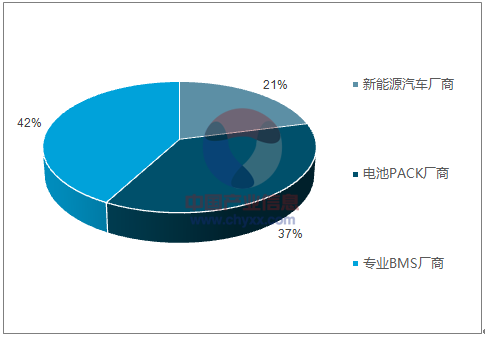

2015年新能源汽车厂商BMS装机量占总量的21%,电池厂商的装机量份额为37%,而专业BMS厂商占42%份额。

2017-2025年新能源汽车产量预测(单位:万辆)

资料来源:公开资料整理

BMS市场未来细化分工已成必然。细化分工的逻辑主要在于BMS的技术壁垒较高,核心竞争力在于算法,且标准化程度较高,相同的BMS软件可以应用于不同车型。新能源汽车的核心在于动力驱动系统,而动力驱动系统的核心在于电池,电池管理系统可以有效的延长电池使用寿命以及提高其安全性。电池管理系统的规模化生产可以有效降低汽车成本,有利于数据的反馈与整合,有利于整个行业生态发展。

新能源汽车成本构成

资料来源:公开资料整理

新能源汽车动力电池系统成本构成

资料来源:公开资料整理

另一方面,由于电池管理对于新能源汽车安全保障具有重大意义,而当前国内落后和缺失的BMS行业标准已经无法满足安全要求,出台更严格的标准和认证制度迫在眉睫。2016年,工信部发言人已经表示:国家已经组织制定了电动汽车远程监控标准,并且电动客车安全条件即将发布实施。电池管理系统技术条件、动力电池的编码、规格尺寸等标准正在编制、修订,并且也要尽快出台。与此同时,正在组织修订新能源汽车生产企业和产品准入规则,拟大幅度提高企业的研发能力和生产条件要求,提高性能和安全的要求。

随着国家对BMS标准出台,将长期利好具备核心技术实力的第三方BMS厂商。当BMS产品的国家标准制定之后,通过标准认证的第三方BMS厂商将无需担忧市场对其产品的质疑,凭借专业化和规模化生产,竞争力将愈发凸显。而车厂作为集成商,也可以更放心地使用通过标准认证的第三方BMS产品而无需自己研发,转而把重点放在BMS系统与整车系统的衔接以及整车性能的提升上。此外,由于电池pack厂商属于电化学行业,主营业务资金投入较重,在行业细化分工后,其资金配置难以具备深度研发BMS的能力,并不具备技术和成本优势。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)