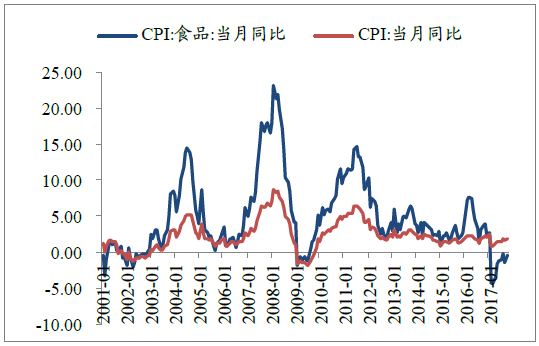

食品CPI 与CPI 长期呈同向变化,但波幅更大。食品CPI 作为CPI 指数的重要部分(食品占CPI 权重约33%),长期看二者变化基本同步。

短期看食品CPI 波幅更大,主因农产品及肉禽价格分别受特殊天气(如2008 年雪灾)和养殖周期(猪/鸡周期)影响而波动明显。

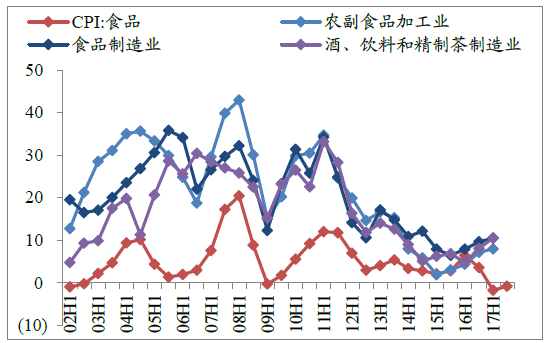

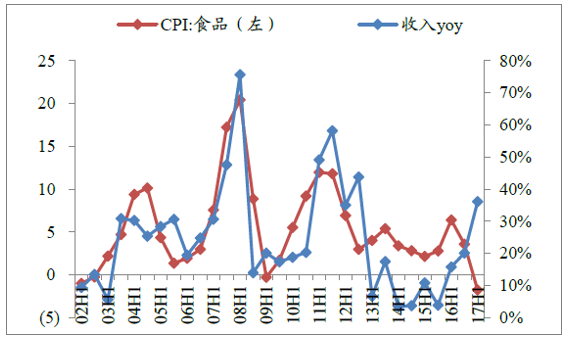

食品CPI 与下游食品行业收入增速呈正相关。总体看食品高频消费、消费者价格敏感,产品价格受农产品影响较为滞后(只能在成本无法承受情况下涨价),因而食品制造业收入与CPI 波动基本一致且略微滞后(2008 年以前温和通胀中,滞后性表现更加明显)。农副食品加工行业原材料成本占比较高,产品价格随上游农产品及肉禽价格一致波动,因而收入端波动与CPI 高度相关;食品制造业波动与CPI 较为一致,但波幅相对农副食品加工业较小;酒类行业收入主要受需求拉动,部分时期表现与CPI 并不一致。

食品CPI 与CPI 长期同向变化,波幅较大

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国食品饮料市场行情动态及发展前景预测报告》

食品CPI 与食品行业收入增速呈正相关

资料来源:公开资料整理

一、大众品与CPI 更相关性分析

1、酒:与CPI 相关性分析

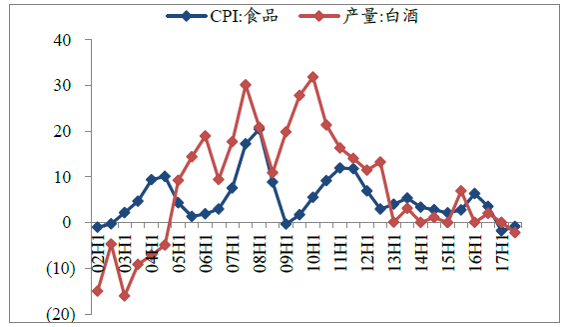

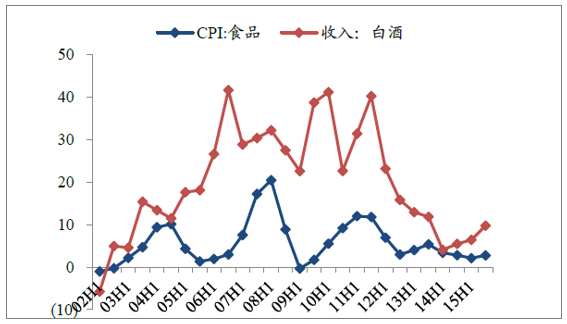

白酒:行业收入与CPI 相关性不明显,但茅台收入与之正相关白酒产量及收入增速与CPI 长期同向变化,但短期相关性不强。长期看白酒产量与行业收入虽与食品CPI 趋势相当(即长期同向变化),但短期上相关性并不明显。主因一是白酒受固定资产投资增速影响更大(主要为基建引致消费);二是白酒厂家对下游原料具有较强议价能力,成本相对稳定,终端价格上CPI 虽有影响但并非主因(政策变化、品牌拉力、渠道实力等因素更为重要)。值得注意的是,2012 年三公消费受限后,高端白酒价格下行使其具有一定的大众属性,与CPI 相关性有所加强,但2016 年后茅台投资属性拉高行业价格,相关性再度减弱。

白酒产量与CPI 趋势一致,但相关性不强

资料来源:公开资料整理

白酒收入与CPI 趋势一致,但相关性不强

资料来源:公开资料整理

贵州茅台:CPI 上行为公司提价提供机遇。公司收入增速与食品CPI 呈高度正相关,且波动幅度相当,而CPI 上行时正相关关系更加明显。通货膨胀过程中茅台投资品属性强化、高端酒需求拉动领先其他商品价格对通胀的反应,且给予公司提价良机。直观看茅台毛利率与食品CPI 关系并不明显,主因茅台在消费属性下已显现独大的品牌优势,叠加独有的投资属性,使厂家拥有行业定价能力,毛利率保持高位。

茅台收入增速与食品CPI 正相关

资料来源:公开资料整理

茅台毛利率与食品CPI 关系并不明显

资料来源:公开资料整理

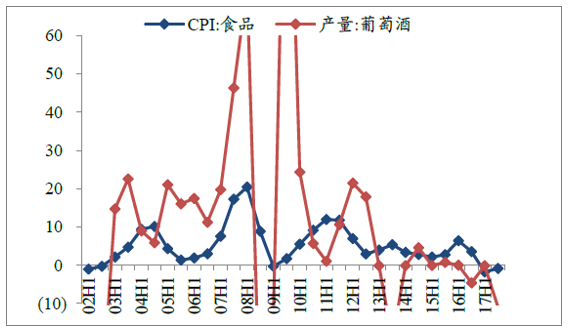

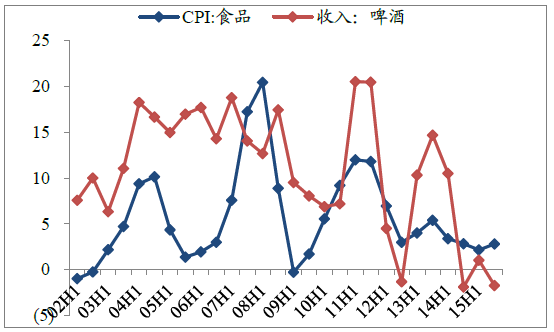

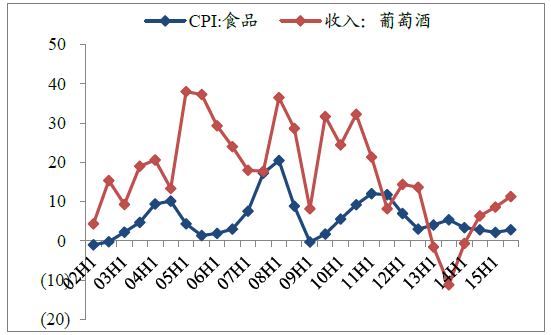

啤酒、葡萄酒:与CPI 不显著相关,激烈竞争使成本转嫁受阻

与白酒不同,目前啤酒与葡萄酒更具大众属性(即相较而言消费者对终端价格更为敏感),但由于竞争格局恶化使得终端价格在一定程度难以匹配成本上涨,成本转嫁并不通畅(啤酒集中度虽已达80%以上,但龙头间差距甚微,为保份额终端涨价难度巨大;葡萄酒受进口冲击明显,随着关税下降、进口价格下行,终端涨价难度亦大),因而无论是产量还是收入,与CPI 均呈不显著相关。

啤酒产量与CPI 呈一定相关性

资料来源:公开资料整理

葡萄酒产量与CPI 相关性不显著

资料来源:公开资料整理

啤酒收入增速与CPI 并不显著相关

资料来源:公开资料整理

葡萄酒收入增速与CPI 并不显著相关

资料来源:公开资料整理

2、主流大众品行业景气度与CPI 正相关情况分析

乳品与肉制品量价受CPI 影响明显,CPI 上扬利于行业与龙头乳制品、肉制品:行业产量及收入增速均与食品CPI 高度相关。高相关性主因景气度由下游向上游传导机制较为通畅:CPI 上行,成本压力虽上行,但行业价格战力度减缓或买赠减少,带来收入直接上提,同时终端消费品价格上扬利于价值链重分配,销售动力提高;高景气度下行业内企业投资扩产意愿较高,高景气度自下游向上游传导,带动产业链整体产量提升。CPI 下行,上游成本下降给予小品牌价格战空间,基础产品较高同质性下龙头只能被动跟进,行业收入受到影响;上游过剩拉低利润空间,行业产能扩张意愿降低,甚至不排除退出可能,行业收入、产量增速均同比下降。

食品CPI 与乳制品产量增速呈正相关

资料来源:公开资料整理

食品CPI 与液体乳产量增速呈正相关

资料来源:公开资料整理

食品CPI 与乳制品收入增速呈正相关

资料来源:公开资料整理

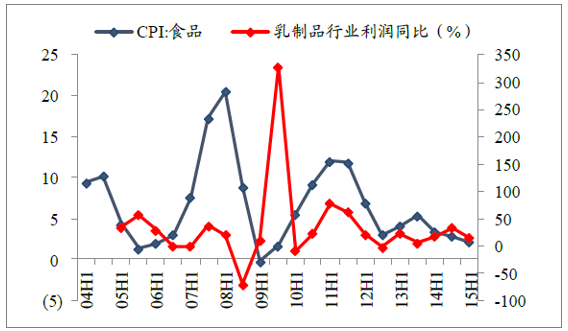

食品CPI 与乳制品利润增速呈正相关

资料来源:公开资料整理

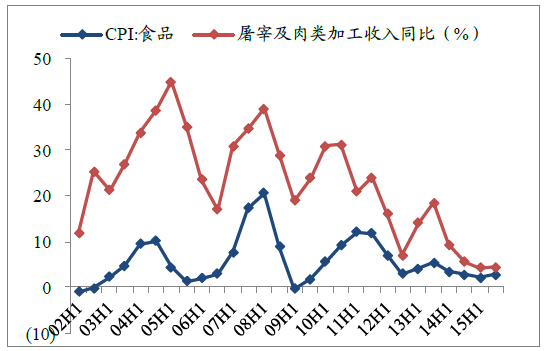

食品CPI 与鲜、冷藏肉产量增速呈正相关

资料来源:公开资料整理

食品CPI 与肉制品行业收入增速呈正相关

资料来源:公开资料整理

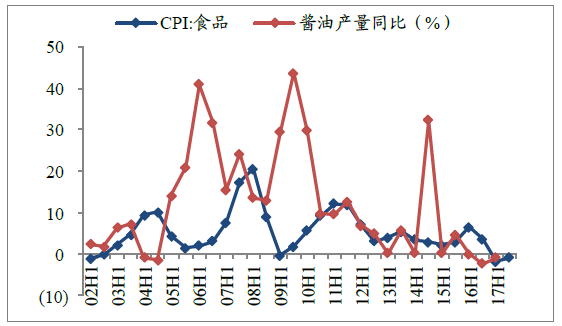

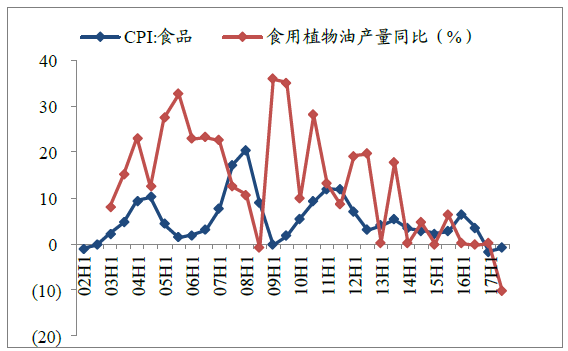

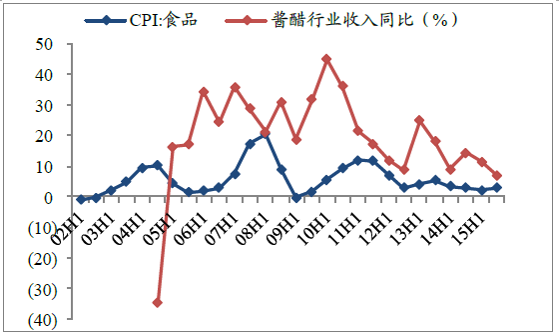

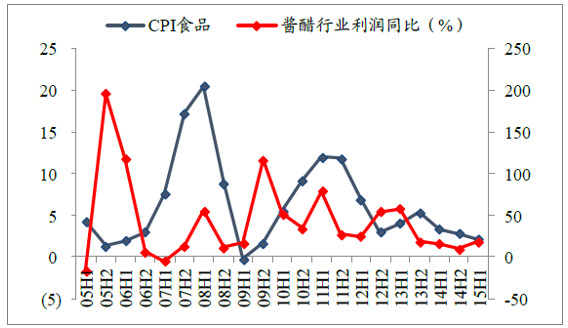

调味品:产量影响较小,价格拉动收入与CPI 正相关行业产量与食品CPI 不存在显著相关性,但收入与之较强正相关。产量不显著相关主要原因在于调味品行业投资、生产周期较长(投资2-3 年,生产周期至少半年以上),故CPI 上行期间产能扩充节奏相对乳制品、肉制品较慢,其产量受CPI 影响相对较低。但受益CPI 上行,产品终端价提升同时亦加大渠道利润,故行业收入与食品CPI 存较强正相关性。调味品行业上游原材料(大豆、糖等)波动较下游消费品售价更小、成本相对稳定,故行业盈利水平与食品CPI 间存一定正相关性。

食品CPI 与酱油产量间不存在显著相关性

资料来源:公开资料整理

食品CPI 与食用油产量不存在显著相关性

资料来源:公开资料整理

食品CPI 与酱醋行业收入之间存正相关性

资料来源:公开资料整理

食品CPI 与酱醋行业利润之间存正相关性

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告

《2026-2032年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询