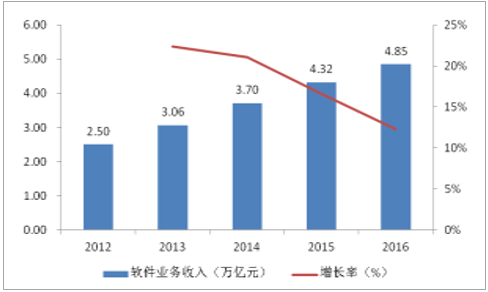

IT 产业稳步发展,市场规模不断扩大。 2016年我国软件业务收入达到 4.85 万亿元,同比增长 14.9%,增速在服务业中位居前列,其中信息技术服务实现收入 2.51 万亿元,占比超过 50%,数据服务、运营服务、电子商务平台技术服务所占比重不断提高,服务化趋势明显,产业结构逐渐向高端转型。同年软件业务实现利润总额为 6021 亿元,同比增长 14.9%,销售利润率小幅回升。 2012-2016 年, 我国软件业务收入和利润总额的 CAGR 分别达到 18.0%和 15.6%,增长保持稳定。

我国软件业务收入及增速情况(万亿元)

数据来源:公开资料整理

我国软件业务利润总额及增速情况(亿元)

数据来源:公开资料整理

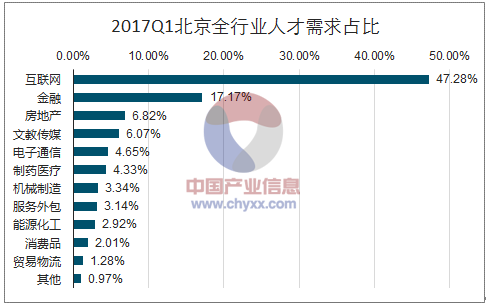

IT 人才需求紧俏,薪资水平行业居首。 2017Q1,北京是全国人才需求占比、供给占比最多的城市,而在北京全行业人才需求占比中,互联网、金融、房地产、文教传媒行业是位居前四名的行业,其中,互联网行业的人才需求占比达到 47.28%,位居第一,远高于第二名金融 17.17%的人才需求占比。 IT 产业的蓬勃发展催生了对IT 人才的巨大需求, 2015 年我国 IT 行业从业人数达到 1846 万人,2012-2015 年 CAGR 为 10%。 2015 年全国 IT 从业人员增加约 100万,算上因退休、转行等原因造成的 180 万人才流失(约占从业人员的 10%),整个 IT 行业约有超过 280 万的人才需求,但全国普通本科、专科及研究生类 IT 专业毕业生就业人数约 100 万, IT 行业人才缺口超过百万,从业人员供不应求的特征明显。 由于 IT 人才需求紧俏,近年来 IT 从业人员的薪资水平也是水涨船高。 2016 年,信息传输、软件和信息技术服务业的年平均工资达到 12.25 万元,同比增长 9.3%,超过金融业年平均工资 11.74 万元,成为各行业薪酬水平最高的职业门类。

2017Q1 北京全行业人才需求占比(%)

数据来源:公开资料整理

2016 年分行业就业人员年平均工资(万元)

数据来源:公开资料整理

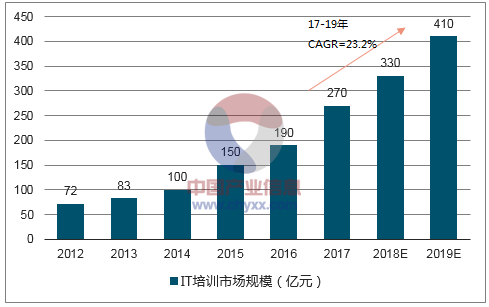

伴随着 IT 产业的持续发展, 人才供给不足显现, IT 教育培训行业应运而生。 2017 年我国 IT 培训市场规模约为 270 亿元,预计到 2019 年将增至 410 亿元, 2017-2019 年CAGR 为 23.2%,未来 IT 培训市场仍然保持较强的增长潜力。

我国 IT 培训市场规模(亿元)

数据来源:公开资料整理

我国 IT 培训市场发展主要经历了三个阶段:(1)我国的 IT 教育培训萌芽于 2000 年前后,标志事件为 1999年北大青鸟成立、 2002 年达内科技创办, 系统的 IT 教育培训开始

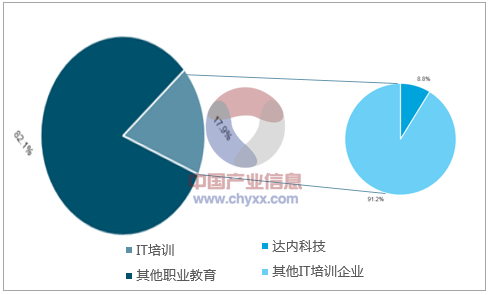

在国内出现。(2) 2000-2010 年是 IT 培训行业粗放型发展的十年,各种基础的理论和模式不断出现,并且逐渐被市场验证。 该期间, IT 培训主要由认证培训、职业培训和远程教育三部分组成, 2005 年时,认证培训是收入占比最大的板块,达到 50%左右,职业培训和远程教育则分别占比 35%和 15%。 认证培训主要是指计算机技术人员为获得相关资格认证而参与的培训,相关机构如提供微软公司认证的微软培训部等。 按目标人群划分,此期间的 IT 培训主要面向高中生、大学生(含大专生)和在职人士三类,其中以高中生人群为主。北大青鸟主要面向高中生,以打造软件蓝领为宣传点, 开创了教育加盟的先河,通过院校合作和特许加盟模式获得了快速发展。截止2008 年底,北大青鸟授权的培训中心数量达到了 240 余家,合作院校 450 余所,覆盖全国 90 余座城市,年营收超过 20 亿元,市场份额高达 39.8%,连续 8 年稳居 IT 培训市场占有率第一。(3) 2010 年后,随着 IT 产业发展越来越成熟、越来越细化,IT 培训行业进入精细化发展阶段。 从 2008 年开始, IT 培训行业呈现出由盛转衰的迹象,主要原因包括:一是大学扩招,高考录取比例大幅提升,高考落榜生逐年减少,而大学毕业生不断增加,大学生就业竞争激烈, IT 培训的参培人群逐渐由高考落榜生转为就业导向的大学生群体,认证培训为主的格局也逐渐转变为以职业培训为主;二是 2007 年风投大量介入 IT 培训,机构纷纷跑马圈地,导致公司深度2017 年 12 月 26 日师资匮乏、培训质量快速下降;三是 2008 年经济危机冲击 IT 产业。北大青鸟 50%以上的生源为高考落榜生,高校扩招使得生源数量急剧收缩,且公司过于注重发展加盟体系,没有重视教学内容的积累,在市场转为以精细技能培训为主的背景下,教材研发和就业体系的弱势开始显现,加盟商的流失率也逐年增高。 2013 年时,北大青鸟全国的校区仅剩 10 余个, IT 培训的市场份额迅速下降。 与此同时,在市场、服务、课程、品牌等多个方面重视精细化管理的达内科技逐渐抢占市场。达内科技定位是国内的高端 IT 培训,主要面向理工专业的大学生,开创了业内“零首付、低押金、就业后付款”的信贷就业模式先河, 学员就业率高达 90%以上,品牌知名度和学员认可度业内领先。 2016 年,达内科技实现营收 15.80 亿元,市占率为8.8%,居行业首位。

2016 年, IT 培训龙头达内科技市占率 8.8%

数据来源:公开资料整理

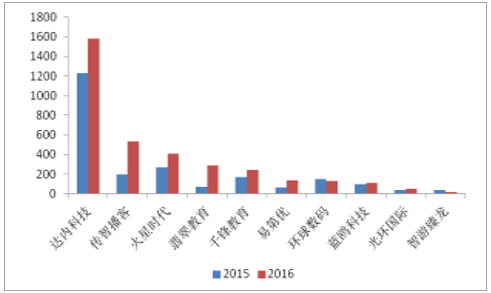

IT 培训市场集中度低,行业格局分散。达内科技收入遥遥领先,规模介于 10-20 亿元,处于第一梯队;传智播客紧随其后, 2016 年实现收入 5.37 亿元,介于 5-10 亿元,处于第二梯队;第三梯队收入规模为 1-5 亿元之间,主要包括火星时代、翡翠教育、千锋教育、易第优、环球数码和蓝鸥科技;其次则为收入低于 1 亿元的企业,如光环国际、智游臻龙等。 总的来看, IT 培训行业目前已经形成“一超多强”的局面,达内科技业内地位较为稳固,收入稳步增长,保持在 10 亿元以上规模, 2017 年前三季度收入达到 13.57 亿元;传智播客、火星时代等后起之秀则呈现高速增长态势, 2017H1 传智播客实现收入 3.16 亿元,同比增长 48.22%, 2016 年火星时代实现收入 4.07 亿元,同比增长 51.69%。 我们认为, 虽然 IT 培训行业门槛较低,但随着 IT 培训进入精细化管理阶段,品牌机构在软件的师资、口碑、培训质量、就业能力及硬件的教学环境等方面优势突出,获取生源的能力更强,市场份额有望向龙头集中, IT 培训行业的市场集中度有望提升。

IT 培训行业按收入规模划分为四大梯队

- | 收入范围 | 代表企业 |

第一梯队 | 10-20 亿元 | 达内科技 |

第二梯队 | 5-10 亿元 | 传智播客 |

第三梯队 | 1-5 亿元 | 火星时代、翡翠教育、千锋教育、易 |

第优、 环球数码、 蓝鸥科技 | ||

第四梯队 | 1 亿元以下 | 光环国际、智游臻龙 |

数据来源:公开资料整理

IT 培训代表企业收入情况(百万元)

数据来源:公开资料整理

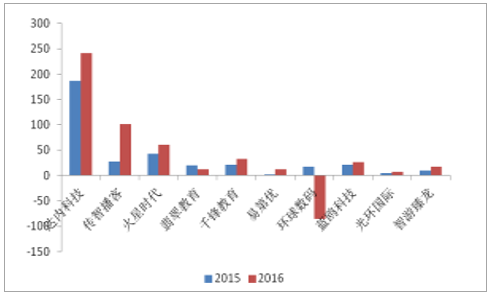

IT 培训代表企业净利润情况(百万元)

数据来源:公开资料整理

IT 培训课程种类众多,不同企业深耕细作不同的课程可以打造独特竞争优势。 达内科技目前覆盖较多的产品线,其中 Java 课程开设时间最长,近期推出了 python 人工智能及少儿编程等热门课程。传智播客在 Java 培训方面是业内佼佼者,旗下高端 IT 教育品牌黑马程序员颇具口碑,并且除传统短训业务外,开始布局系统的、专业的高等教育 IT 人才教育培训体系,推出传智专修学院。火星时代则聚焦 IT 培训下细分的数字艺术领域,是国内 CG 教育龙头,提供UI 设计、室内设计、影视后期特效、游戏美术设计等专业课程。

数字创意产业迅速发展,规模接近 6000 亿元。 数字创意产业是以文化创意、设计服务为核心,依托数字技术进行创作、生产、传播和服务,引领新供给、新消费高速成长的新型文化业态,主要包括网络文学、动漫、影视、游戏、创意设计、虚拟现实(VR)、公司深度

2017 年 12 月 26 日在线教育 7 个细分领域。2015 年我国已有 3.69万家企业从事数字创意产业,同比增长 13.8%;从业人员达到 384万人,同比增长 13.1%;全国数字创意产业规模达到 5939 亿元,同比增长 22.9%。 其中,规模达到千亿元以上的细分领域依次为游戏(1423.9 亿元)、动漫(1387.8 亿元)、创意设计(1231.0 亿元)和在线教育(1192 亿元),游戏中电竞模式的兴起和 VR 技术的应用成为新增长点;动漫的衍生市场具有较大挖掘空间;创意设计处于成长向高速发展的过渡期;在线教育结合人工智能技术获得快速发展、模式逐渐被市场认可。影视步入成熟稳定阶段,网络影视和网络综艺等互联网的影视内容成为未来发展方向。 网络文学受益于 IP源头增速较快。 VR 虽然规模仅为 15.4 亿元,但是增幅高达 267.5%,增长潜力巨大。 2016 年,数字创意产业被首次纳入《“十三五”国家战略性新兴产业发展规划》,成为经济发展的主动力之一,《规划》要求到 2020 年,数字创意产业产值规模将达 8 万亿元。

2015 年我国数字创意产业及细分领域市场规模(亿元)

数据来源:公开资料整理

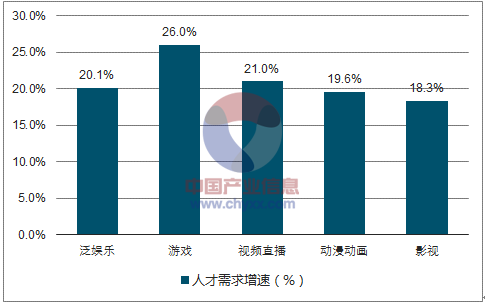

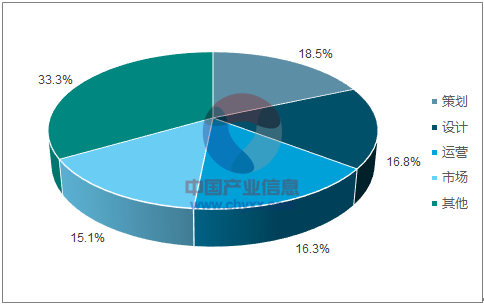

数字创意产业的迅速发展使得企业对相关人才的需求日渐增长, CG 教育培训近百亿规模。 泛娱乐行业在 2014-2016 年间的人才需求年均增长率达到 20.1%,跻身前三大人才需求增长最快的行业。其中,游戏增幅26%、视频直播增幅 21%、动漫和动画增幅 19.6%、影视增幅 18.3%、阅读增幅 15.8%。 目前我国动漫产业人才不到 10 万人,仅为韩国的1/3,我国影视、游戏动漫人才总需求量 50 万人左右,缺口极大,动画软件开发人才、三维动画制作人才、动画产品设计人才等十分紧缺。 岗位方面, 内容策划、 设计、运营和市场类人才高度稀缺,占到泛娱乐行业整体人才需求的 66.7%。

2014-2016 年泛娱乐及细分领域人才需求量年均增幅

数据来源:公开资料整理

泛娱乐分岗位人才需求结构(%)

数据来源:公开资料整理

供需失衡催生社会数字艺术教育培训机构的兴起。 CG 行业(computer graphics) 属于 IT 行业里的新兴行业, 2000 年在国内起步,目前较为集中的应用领域包括建筑可视化、影视制作、动漫设计和游戏美术等。受益于数字创意产业的迅速发展, CG 行业人才缺口凸显, 供需失衡催生了社会数字艺术教育培训机构的兴起。目前国内较为知名的 CG 培训机构包括火星时代、汇众教育、完美动力、环球数码、水晶石、 CGWANG 等,其中火星时代是国内 CG教育的龙头企业。 我们认为, CG 技术属于应用程度较高的互联网技术种类,由业内人士参与进行课程研发、开展教学的社会培训机构在课程实用性、贴合行业热点等方面具有优势,且能够根据企业需求灵活设置培训课程,更具针对性, CG 教育培训机构在市场需求推动下大有可为。

代表性 CG 培训机构的校区数量比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国IT培训市场深度调研及投资战略分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国IT培训行业发展现状调查及前景战略分析报告

《2026-2032年中国IT培训行业发展现状调查及前景战略分析报告》共七章,包含中国IT培训重点区域市场分析,IT培训行业领先企业经营分析,IT培训行业投资分析与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)