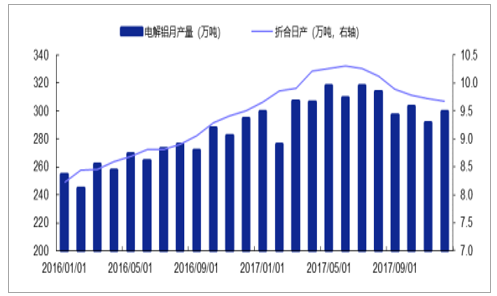

供给侧改革确实成效显著,产量增速已明显下行,如果需求平稳,铝基本面不应如此疲弱。2017 年 12 月全国电解铝月产量为 299.68 万吨,折日产约 9.7 万吨/天,相比6 月的日产峰值水平已下降 6%,产量端的下降客观存在,而电解铝过往年需求增速为 8-10%,无论市场预期在哪个位臵,铝行业基本面理应改善。其次,从预期层面而言,采暖季真正到来已到 17 年 11 月份,铝趋势向下早在 17 年 9 月份开始,宏桥采暖季减产预期落空一定程度上只是助推了趋势。综上,我们认为铝供给改革有实际效果,而供给侧的不及预期因素并非能完美解释本轮铝价及板块的下挫。

电解铝月产量自 7 月开始下行

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铝工业行业深度调研及投资前景预测报告》

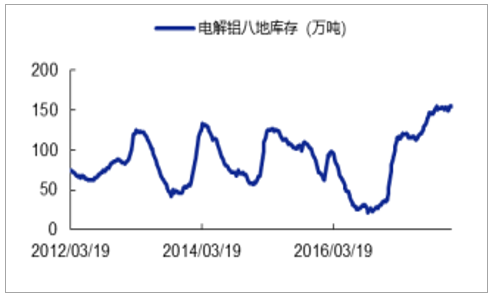

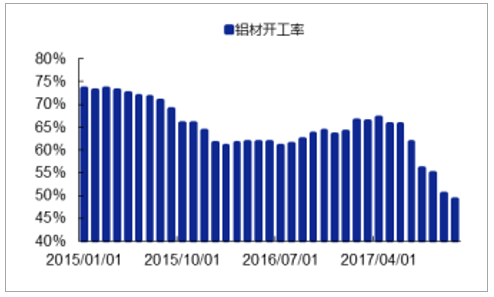

铝材加工率自 7 月开始显著下行,证实 2017Q3-Q4 电解铝需求开始走弱。供给端产量下降,但电解铝库存持续处于高位,显示需求大概率不强。事实上,铝材开工率从 7 月就开始出现下跌,作为电解铝最为直接的下游,这一趋势性下降基本证实2017Q3-Q4 电解铝需求端的疲弱。

国内电解铝社会库存处于历史高位

数据来源:公开资料整理

铝材开工率从 7 月开始显著下降

数据来源:公开资料整理

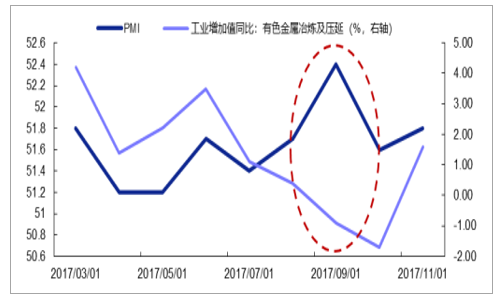

环保限产因素或是主因。PMI 一定程度上可作为宏观需求的测度,有色金属冶炼及压延的工业增加值分项则代表有色冶炼行业整体经营情况。尽管直接将 PMI 这类环比指标和工业增加值同比指标直接比较有失严谨,但一定程度上可以代表大致趋势。不难发现,8 月之前两个指标较为同步,8-9 月出现较大分化,说明宏观需求并未出现较大下行,似乎是某种行业特殊因素的存在,使得有色冶炼及加工经营情况下降,对此我们的猜测为,这一特殊因素为环保限产。

PMI 指标和有色冶炼工业增加值同比指标在 2017 年 8 月出现阶段性背离

数据来源:公开资料整理

8 月以来环保督查持续加压。经党中央、国务院批准,8 月第四批中央环境保护督察全面启动,对吉林、浙江、山东、海南、四川、西藏、青海、新疆(含兵团)8 个省开展督察进驻工作。山东、浙江均为铝加工大省,第四批环保督察所涉及的 8 个省2016 年铝材产量占全国总产量的三成,区域性停减产对全国供需格局的影响不小。事实上,9 月中旬 SMM 通过和山东及浙江铝加工企业沟通了解到,“环评手续不齐全排放不达标的中小型企业基本全部关停,而大型企业受影响的主要是熔铸及表面处理(喷涂、粉末、氧化等)环节,同时由于辅料例如保护膜、包装纸、隔热条等相关行业亦受环保督查影响,铝加工企业表示成品交货受限”,可知环保施压对铝加工企业影响不小。

第四批环保督查涉及城市铝材产量占全国比重(2016 年)

数据来源:公开资料整理

采暖季限产限了供应,同时也挤压了需求。采暖季期间,河南、山东、山西等地电解铝企业开始执行限产,理论上应该看到电解铝阶段性供不应求的情况,但铝价和库存的走势让我们很难得出这样的结论。市场对明面上电解铝企业的采暖季减产较为关注,但稍忽略了下游铝加工在采暖季期间同样在减产。以河南省巩义市为例,11 月 8 日当地铝板带生产企业被要求第一波限产,环保不达标的铸轧线按照企业规模被要求停产 30%-100%不等。11 月 30 日晚,河南省政府召开全省大气污染防治攻坚冲刺 30 天电视电话会议再度强调了环保限产工作的持续性,因此整个 12 月河南地区仍处于环保限产的压力之下,电解铝需求端仍受到挤压。

河南地区部分铝产品产能

- | 产能(万吨) | 占全国总产能 | 月均产量 |

铝板带箔 | 407 | 33% | 25.58 |

铝杆 | 85 | 19% | 4.36 |

铝型材 | 42 | 2% | 2.36 |

铝合金锭 | 30 | 3% | 1.12 |

数据来源:公开资料整理

综上所述,自去年 9 月以来导致铝价及铝板块下跌,除了供应不及预期之外,需求端的快速滑落是不容忽视的重要因素,而其中最关键的因素可能是环保限产对下游铝加工的产量抑制。考虑到现阶段铝行业违规产能清查近尾声,站在目前时点往后看,我们认为,需求端的边际变化对价格预期及基本面影响可能成为主导性变量,曾被市场忽视的因素理应得到重视。

当前市场存在重新审视电解铝基本面的必要,如果认同上章的逻辑,认识到需求侧的重要性,那么首先需要解决的问题就是,当前电解铝需求还能更差吗? 对此我们认为,铝需求短期否极泰来,中长期有望获得持续支撑。环保限产的负面影响有望边际趋弱。采暖季限产已行至中段,我们需要评估的问题是环保限产在边际上还会更严吗?采暖季限产可分为两类,一种是写在正式的采暖季限产方案中,另一种是地方政府根据实时的空气质量情况采取的适应性政策,有些许“自我加压”性质,如河南环保攻坚 30 天。一方面采暖季限产已开始近两月,该停的产能大多都已经停了,且随着空气质量不断转好,适应性政策再加强的概率预计不会太大,另一方面经过停产整顿环保合规达标的企业也有望复产,环保限产对电解铝下游需求的压制效果边际上已在趋弱,反过来也就意味着处于历史低点的铝材开工率有望触底回升,开工率从 50%回升到 70%对应就是需求端 40%的增长,这一需求变化的弹性可能很大。

近期郑州空气质量指数(数值越高空气质量越差)

数据来源:公开资料整理

近期济南空气质量指数(数值越高空气质量越差)

数据来源:公开资料整理

开春铝加工开工率有望季节性回升。撇开环保,从季节性规律来看,1-2 月往往是年内铝加工企业开工率水平最低的月份,主要是因为春节前后,工业企业放假停工。而开春之后各下游行业开始开工,铝加工开工率也会随之逐步回升。市场不用过分纠结 2 月是不是比 1 月还要差,历史上这一高低之分并非定数,企业停工周期不同等多种因素均会影响。但今年因采暖季限产的存在,目前行业的开工率水平已降到历史低位水平,即使存在“春节效应”,大概率也是重叠化的停产,2 月份继续停产导致开工率再度下滑可能性较低。而 3 月份开工率的迅速回暖为大概率事件,因此即使从行业自身规律层面,我们认为需求端也已处在最差的时候,从需求角度已经到了否极泰来的时点。

海外需求持续复苏,海外库存已至历史低点,有望拉动中国铝材出口,带动铝价回升。本轮全球经济复苏的主引擎来自于海外,其强劲的复苏动能同样也提振了中国出口。12 月欧元区综合 PMI 升至 58.1,为 2011 年 2 月份以来最高值,再度超出市场预期,显示全球复苏这一趋势仍在持续,铝需求自然受益。但前些年在中国铝巨量产能输出的压力下,海外铝企持续减产,导致海外供需持续偏紧,主要通过进口及消耗 LME 库存来弥补供需缺口,LME 铝价走势也因此系统性强于国内。目前 LME 铝库存水平仅有 100 万吨,处于历史低位水平,需求持续向好之下只能通过进口中国铝材以应对供需缺口,考虑到目前铝沪伦比已处于历史地位区间,套利空间的扩大终会跨过 15%出口关税设下的障碍,通过进出口带动国内铝需求回升。

欧洲 PMI 数据持续向好

数据来源:公开资料整理

美国 PMI 数据持续向好

数据来源:公开资料整理

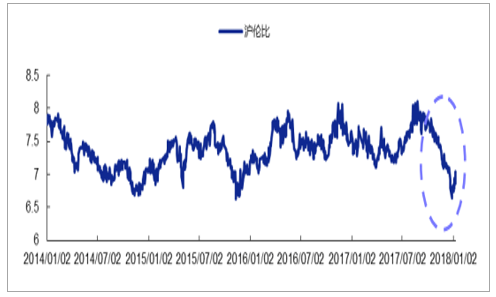

铝沪伦比处于低位水平

数据来源:公开资料整理

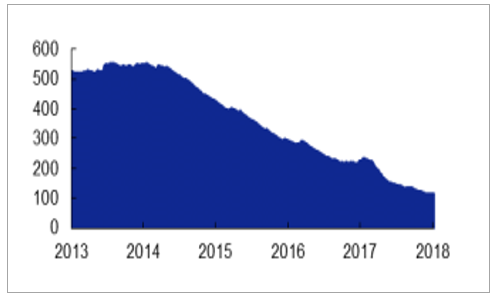

LME 铝库存持续消耗(单位:万吨)

数据来源:公开资料整理

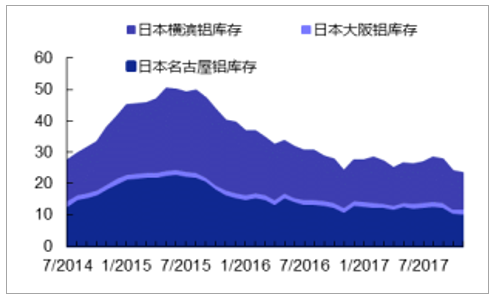

日本铝库存变化(单位:万吨)

数据来源:公开资料整理

铝需求短期或否极泰来,中长期有望获得持续支撑。短期看,由于采暖季限产及行业自身规律,电解铝需求已处于最差的时候。站在目前时点,我们认为,接下来不论是因为采暖限产的松绑,还是下游开工季节性回暖,亦或是海外需求复苏,电解铝都正处需求边际向好的阶段。中长期看,考虑到欧美经济体杠杆去化较为彻底,需求恢复较为健康持续,美国税改落地有望促进全球竞争性财政刺激,进一步提升大宗需求;加之中国经济逐渐整固企稳,房地产库存逐渐出清,以地产为主轴的中国大宗品需求有望在 2018 年企稳回升,铝全球铝需求的恢复有望获得持续支撑。

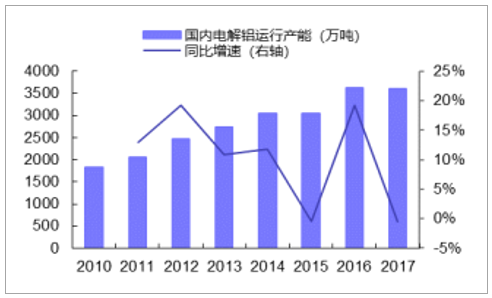

需求边际向好,但供给端的不确定仍牵动市场的神经,主要因为库存仍处高位,以及表面上近期仍有较大新增产能投放计划,市场对后市有些担忧,担忧铝仍未见底。但我们对接下来的供应压力较为乐观。一要在供给侧改革持续贯彻落实的背景下,电解铝新增产能增速正系统性下行,二要充分理解铝行业供给端的动态特性,由于铝价持续低迷,一些企业已开始减产,目前铝价下新投产能的实际投放进度需要掂量,表观投产进度可能会比实际要高估。远端供给弹性有限,新增产能增速趋于下行。目前来看,铝行业供给侧改革实现了两方面的效果,一是锁死了远端的产能上限,二是降低了新增产能的增速。2017年底国内电解铝运行产能被压减至 3,600 万吨左右,同比仅增加不到 1%。往后看,未来新增产能主要来自指标交易、自有合规产能投产以及广西特批项目,远端的产能天花板约为4,400 万吨,新增产能上限为 790 万吨,如果到 2020 年政策端不对产能松绑,18-20 年均新增产能约 260 万吨,相比此前动辄 300-400 万吨的新增量有望实现系统性下行。

电解铝产能增速有望系统性下行

数据来源:公开资料整理

电解铝合规产能存天花板(单位:万吨)

数据来源:公开资料整理

库存非领先指标,关键要看供需变化的编辑方向。库存本身是中介指标,用来反向验证供需格局,历史上铝库存与价格多呈同时变化,并非领先指标。此外,随着需求端的高速增长及新疆远距运输对缓冲存货需求的上升,合意的库存水平本身就高于往年。因此,高库存反映的是过去的供过于求而非现在,对库存的分析趋势重于绝对量,后验的意义大于先验,一旦需求回升加快,我们有望看到库存的下行和价格的上升同步上演。

电解铝现货价格与库存的关系

数据来源:公开资料整理

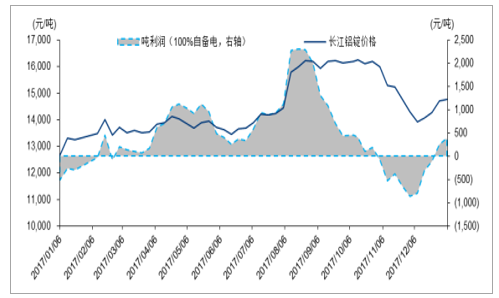

低盈利空间下,中短期产能增量不会太大。阿拉丁对 2018Q1 电解铝新增投产的预估量约为140 万吨,除广西外大部分项目大多是 17 年 656 号文出台前拟建的项目,产能指标来自外购。一方面可供交易的产能指标越来越少,另一方面 656 号文出台严查违规产能之后,乱序扩张项目有所忌惮,Q1 表观投放计划或就是全年高峰。但即使是这样,我们认为实际投放量对供需表的冲击可能也比表观上的要少。主要因为,目前铝价下全行业盈利情况较为一般,即使 100%自备电企业吨铝利润也在 500 元之下,部分企业在 12 月份已开始减产,新项目的盈利情况也并非乐观,即期是否马上投产都需要细细掂量,一季度新增供给或没想象中那么多。

2018 年一季度国内电解铝产能投放预估

地区 | 企业 | 投产预估(万吨) | 指标情况 | 区域加权平均成本(元) | 铝价(元/吨,2018.01.10) | 吨利润(元) |

陕西省 | 陕西美鑫 | 10 | 内部臵换以及外购指标 30 万吨 | 14400 | 14730 | 211.5 |

山西省 | 山西中铝华润 | 10 | 已购指标 43.4 万吨 | 14750 | 14730 | -12.8 |

贵州省 | 贵州华仁新材料 | 20 | 退城入园项目合规 | 15300 | 14730 | -365.4 |

甘肃省 | 甘肃中瑞铝业 | 7.2 | 已购指标 7.2 万吨 | 14900 | 14730 | -109 |

新疆自治区 | 新疆其亚铝电 | 3 | 已购指标 35 万吨 | 14000 | 14730 | 467.9 |

内蒙古 | 内蒙古华云新材料 | 10 | 已购指标 74.3 万吨 | 14300 | 14730 | 275.6 |

内蒙古锦联铝材 | 20 | 内部臵换以及外购指标 22 万吨 | 14300 | 14730 | 275.6 | |

蒙泰铝业 | 10 | 已购指标 10 万吨 | 14300 | 14730 | 275.6 | |

广西自治区 | 广西华磊新材料 | 15 | 广西铝工业二次创业合规项目 | 15100 | 14730 | -237.2 |

广西德保百矿 | 5 | 广西铝工业二次创业合规项目 | 15100 | 14730 | -237.2 | |

广西田林百矿 | 5 | 广西铝工业二次创业合规项目 | 15100 | 14730 | -237.2 | |

广西来宾银海铝业 | 5 | 广西铝工业二次创业合规项目 | 15100 | 14730 | -237.2 |

数据来源:公开资料整理

当前电解铝吨利润水平仍处低位水平

数据来源:公开资料整理

2017 年 12 月部分铝企开始减产和推迟投产

企业 | 类型 | 产能(万吨) | 时间 | 具体情况 |

信发铝电 | 推迟投产 | 10 | 2017 年 12 月 | 由于电解铝行情不好,推迟原计划 11 月底启动的 11 万吨电解铝项目 |

美鑫产业 | 推迟投产 | 30 | 2017 年 12 月 | 由于环保原因,公司 30 万吨电解铝项目推迟投产 |

玉隆铝业 | 减产 | 10 | 2017 年 12 月 | 由于电解铝行情不好,公司 10 万吨电解铝于 12 月初开始停产 |

发祥物资 | 减产 | 4 | 2017 年 12 月 | 自备电每度 4 毛 5 分钱,11 月份开始已严重亏损,12 月 11 日开始停产 |

正豪华盛铝电 | 减产 | 0.54 | 2017 年 12 月 | 因电解铝市场波动较大,公司严重亏损,11 月份、12 月份连续减产 |

伟明铝业 | 减产 | 10 | 2017 年 12 月 | 电解铝行情不好,公司于 12 月初开始停产 10 万吨电解铝,预计 12 月底全部停完 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询