一、国内外医疗器械行业发展状况

(1)全球医疗器械行业发展状况

1)全球医疗器械行业市场规模及成长性

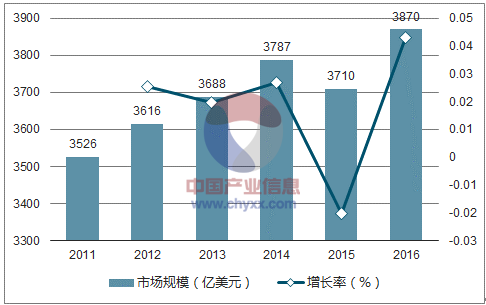

2015 年全球医疗器械规模达到 3,710 亿美元,同比下降 2.03%。 2015 年出现规模下降的主要原因有:①全球经济危机问题给市场扩容和新产品研发带来的消极影响以及货币汇率波动的不确定性影响, 在一定程度上制约了医疗器械整体市场的增长; ②近年来全球医疗器械行业的并购活动不断, 竞争格局变化较大,导致医疗器械生产企业尤其是大型企业的收入出现波动, 从而影响整体行业。由此可见,2015 年全球医疗器械市场规模出现下滑并非因市场需求减少。从全球老龄化、平均寿命、经济发展等趋势来看,全球医疗器械行业的市场需求仍处于上升趋势。 2016 年全球医疗器械市场同比增长超过 4%,达到 3,870 亿美元左右。从全球处方药与医疗器械规模的对比看,两者的比率约为 2:1。

数据来源:公开资料整理

2011-2016 年全球医疗器械与处方药规模的对比

指标 | 2011 年 | 2012 年 | 2013 年 | 2014 年 | 2015 年 | 2016 年 |

全球医疗器械规模(亿美元) | 3,530 | 3,620 | 3,690 | 3,790 | 3,710 | 3,870 |

全球处方药规模(亿美元) | 7,290 | 7,170 | 7,240 | 7,490 | 7,420 | 7,680 |

处方药/医疗器械 | 2.07: 1 | 1.98: 1 | 1.96: 1 | 1.98: 1 | 2.00: 1 | 1.98: 1 |

数据来源:公开资料整理

2)全球医疗器械行业主要公司竞争状况

从地区看,美国企业占据了前十名企业中的七席,证明了美国在全球医疗器械市场的领先地位难以撼动。

2016 年全球医疗器械行业销售规模前十名企业

排名 | 企业名 | 国籍 | 2016 年销售额(10 亿美元) | 2016 年增长率 | 2016 年市场份额 | 与上一年的排名变化 |

1 | Medtronic | 美国 | 29.71 | 3.16% | 7.68% | 不变 |

2 | Johnson&Johnson | 美国 | 25.1 | -0.10% | 6.49% | 不变 |

3 | Siemens | 德国 | 15.5 | 4.73% | 4.01% | 不变 |

4 | Philips | 荷兰 | 13.1 | 3.15% | 3.39% | 不变 |

5 | Roche | 瑞士 | 11.6 | 3.57% | 3.00% | 不变 |

6 | BectonDickinson | 美国 | 11.4 | 23.91% | 2.95% | 上升 3 位 |

7 | Stryker | 美国 | 11.3 | 14.14% | 2.92% | 下降 1 位 |

8 | AbbottLaboratories | 美国 | 9.9 | 3.13% | 2.56% | 下降 1 位 |

9 | GeneralElectric | 美国 | 9.8 | 3.16% | 2.53% | 下降 1 位 |

10 | BostonScientific | 美国 | 8.4 | 12.00% | 2.17% | 不变 |

数据来源:公开资料整理

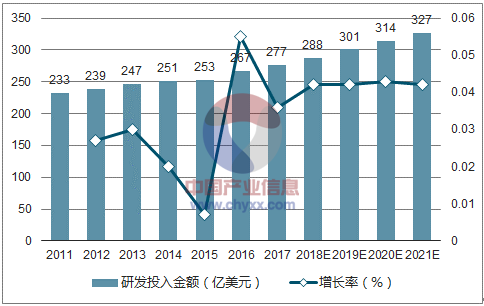

3)全球医疗器械行业研发投入及成长性分析

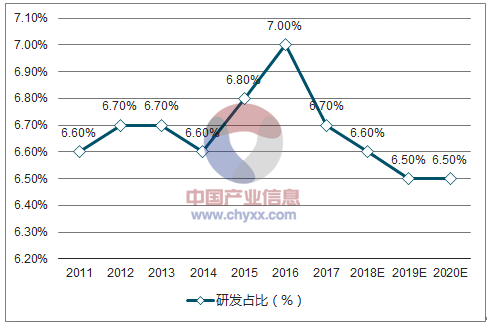

2011 年-2016 年,全球医疗器械行业的研发投入保持一定的增长,研发投入占销售收入的比例维持在 6.7%左右的水平。

数据来源:公开资料整理

全球医疗器械行业研发投入占销售规模的比例如下表所示:

数据来源:公开资料整理

4)全球医疗器械行业未来发展趋势预测

目前,影响全球医疗器械市场发展的有以下几点因素:①老龄化加剧,人均寿命延长。美国人口普查局于 2016 年 3 月 28 日发布的一份报告称,人口老龄化问题席卷全球,老龄人口数量快速增长。预计到 2050 年,全球 65岁以上人口在总人口中所占比例将是目前的两倍,达到近 17%。其中, 80 岁以上高龄老人预计将从 2015 年的 1.26 亿增至 2050 年的 4.47 亿,尤其亚洲和拉美一些国家, 80岁以上高龄老人增长比例更快。对于医疗器械市场而言,老龄化加剧、人均寿命延长对其增量具有正面影响。②新兴市场远未饱和。新兴市场是全球最具开发潜力的市场,其医疗器械消费量远远未饱和,市场需求一旦爆发,将带来倍数级的增长。③全球政治局势不稳定。近年来全球政治局势较为动荡,由这些政局变动引发的对自由贸易的争论,增加了全球贸易的不确定性,将对医疗器械市场的增量造成影响。④全球经济进入低增长区。近几年,全球几大经济体都面临经济发展放缓的挑战。欧盟经济近乎零增长, 日本经济持续下跌, 美国经济短期内仍难以恢复。 全球经济放缓,将对医疗器械市场的增量造成一定不利的影响。结合全球政治面临较高的不确定性、全球经济增长放缓甚至下滑、老龄化人口增加、人均寿命延长、新兴市场远未饱和等因素综合判断,预计全球医疗器械市场将以 5.5%左右的增长率继续发展。

全球医疗器械市场规模及增速预测

数据来源:公开资料整理

(2)我国医疗器械市场整体概况

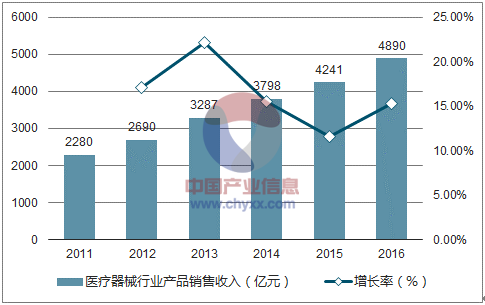

近年来,随着我国经济发展和居民医疗消费的增长,我国医疗器械工业销售收入保持较快增长。我国医疗器械市场工业销售收入由 2011 年的 2,280 亿元上升至 2016 年的4,890 亿元,复合增长率达到 16.49%。

2011-2016 年我国医疗器械行业产品销售收入及增长率

数据来源:公开资料整理

从医疗器械细分行业占比看, 医疗仪器设备及器械制造业与卫生材料及医药用品制造的收入对比较为平衡,医疗仪器设备及器械制造业占比略高, 2016 年为 56.55%。与医疗仪器设备及器械相比,卫生材料及医药用品具有体积小、价格低、使用频率高的特点。

2011-2016 年我国医疗器械细分行业的收入对比

数据来源:公开资料整理

近五年,我国药品工业与医疗器械工业销售收入比约为 4.25: 1,医疗器械工业收入占比低于全球平均水平(全球处方药/器械的比值约为 2: 1)。由此可见,我国医疗器械市场前景广阔,还具有较大的发展空间。

2011-2016 年中国医疗器械与药品工业销售收入对比

指标 | 2011 年 | 2012 年 | 2013 年 | 2014 年 | 2015 年 | 2016 年 |

中国医疗器械销售收入(亿元) | 2,280 | 2,690 | 3,287 | 3,798 | 4,241 | 4,890 |

中国药品销售收入(亿元) | 9,912 | 12,178 | 14,437 | 16,356 | 17,848 | 19,538 |

药品/医疗器械 | 4.35: 1 | 4.53: 1 | 4.39: 1 | 4.31: 1 | 4.21: 1 | 4.00: 1 |

数据来源:公开资料整理

2)我国医疗器械进出口状况分析

2011-2016 年,我国医疗器械进口总额由 109 亿美元增长至 184 亿美元,复合增长率达 11.04%。2016 年,我国进口额超过 1 亿美元的医疗器械产品有 40 余种。其中,通用诊疗设备、彩色超声波诊断仪、弥补生理缺陷的康复用具、 X 射线断层检查仪、内窥镜、核磁共振成像装置等为主要进口产品。

2011-2016 年我国医疗器械的进口情况

数据来源:公开资料整理

2011-2016 年,我国医疗器械出口总额由 157 亿美元增长至 205.05 亿美元,复合增长率为 5.47%。与进口总额相比,出口总额的年均增长率相对较慢。2016 年,我国医疗器械产品出口额超过 1 亿美元的有 48 种产品。

2011-2016 年我国医疗器械产品出口总额及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国医疗器械行业运营态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询