一、中国铝行业供应情况分析

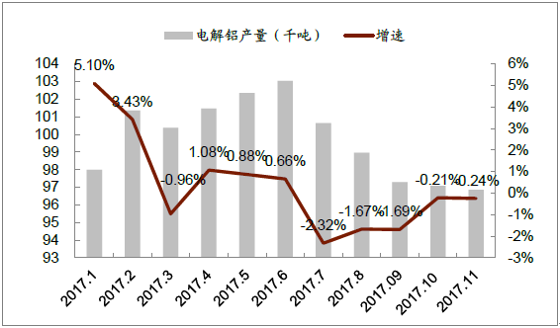

1、限产控制供应增速

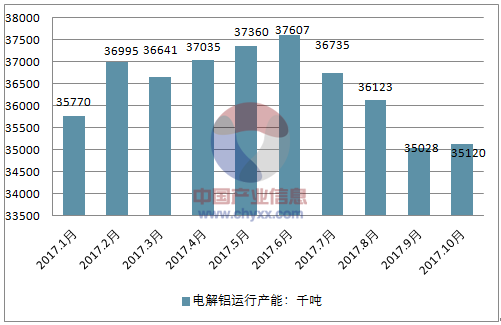

运行产能环比下降。在供给侧改革的推动下,2017年以来国内陆续关停新疆不合规在建项目200 万吨,关停不合规在产项目390 万吨,运行产能从年中高点的3760 万吨减少250 万吨至10 月底的3490 万吨,日均产量逐月回落至9.7 万吨/日,供需实现平衡。

2、新增合规供应有限

2018 年国内新增电解铝产能235 万吨,主要集中在广西和内蒙地区,占新增产能的64%,主要得益于当地的铝土矿资源优势和煤炭成本优势。预计2018 年冬季限产结束后国内运行总产能3700-3800 万吨,基本与需求匹配,考虑到行业产能利用率难以做到100%,供需维持紧平衡状态。

日均产量环比持续回落

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国铝型材市场深度调查及未来前景预测报告》

国内运行产能从高点回落300 万吨

资料来源:公开资料整理

二、库存偏高,但成本提供价格支撑

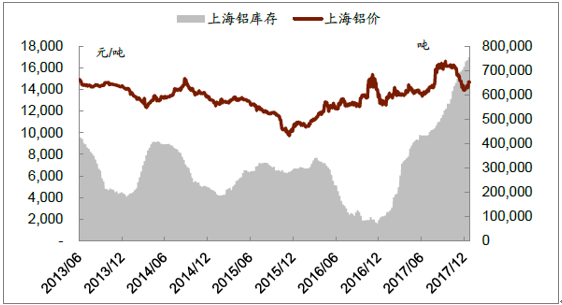

截止到2017 年底,铝价重新回到15000 元/吨以下水平。尽管目前上海铝库存仍处于历史高位,但考虑到国内中小电解铝企业完全成本普遍在15000 元/吨以上,而国际铝生产90%分位现金成本也在12000 元/吨以上,为铝价提供较强的中期价格支撑。

全球电解铝现金成本曲线

资料来源:公开资料整理

上海电解铝价格与库存情况

资料来源:公开资料整理

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询