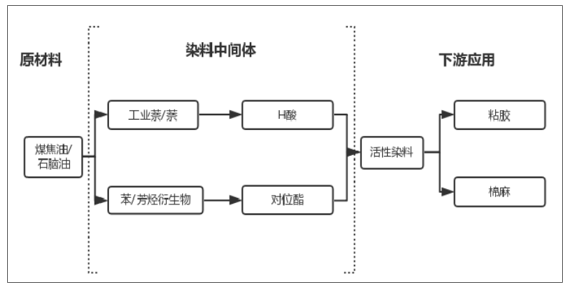

活性染料的产业链可以拆分为染料母体和活性基团两部分,染料母体多数以煤化工产品为原材料进行生产,活性基团则多数以石化产品为原料。染料母体决定染料的颜色及部分染色性能,可以分为蒽醌类、萘衍生物类(萘酚、萘胺等)、酞菁类。萘衍生物类母体占比较大,目前常用的H酸、J酸、γ酸都是用于制备氨基羟基萘磺酸类母体的中间体。

活性染料产业链

数据来源:公开资料整理

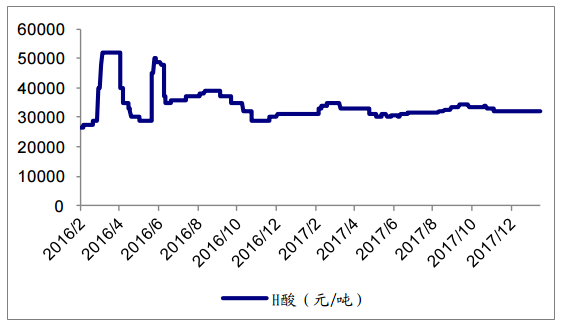

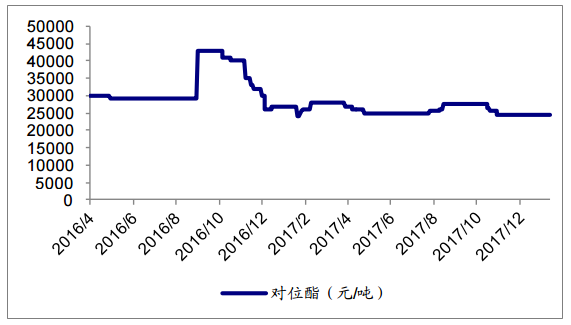

活性染料的主要原料是H酸和对位酯,其中H酸在生产过程中会产生大量废水且不能用传统生化、物化方法处理,开工率受环保影响较大。2016年环保部对六省H酸生产企业进行督察,国内H酸最大生产商楚源集团因环保问题短期停产,H酸市场一时供应紧张,价格从2.5万元/吨迅速上涨到5.5万元/吨,目前H酸价格已经回落至3.2万元/吨左右。从近一年的数据来看,H酸和对位酯价格波动幅度较小,趋于稳定。我们判断随着石油价格中枢不断上移,H酸及对位酯属于石化下游产品,未来产品价格有望小幅上升,从而成为活性染料价格上涨的催化剂。

H酸价格走势图

数据来源:公开资料整理

对位酯价格走势图

数据来源:公开资料整理

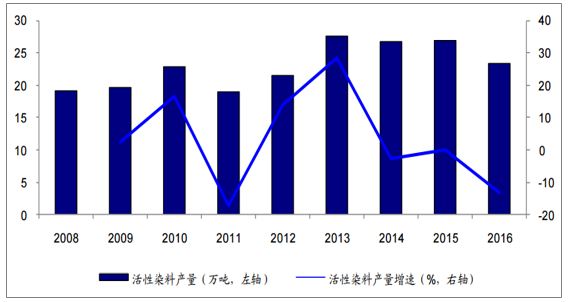

我国活性染料的产量由2008年的19.15万吨增加到2013年的27.63万吨,2013年后活性染料产量在前期高位增长后小幅下降,2016年全年活性染料总产量为23.34万吨。根据预测,预计未来世界活性染料市场将以年均3.32%的速度增长,2018年市场总需求达到22亿美元。

活性染料产量及增速

数据来源:公开资料整理

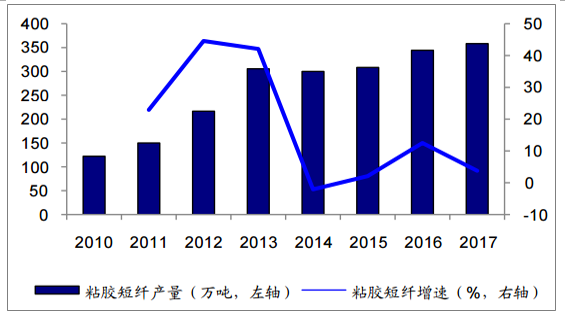

随着人们对生活质量的要求提高,天然纤维、再生纤维受到市场青睐。其中活性染料主要染色品种粘胶短纤的产量大幅增长,2010-2017年年均复合增长率高达16.78%。2017年粘胶纤维产量高达358.8万吨,同比增长3.80%;而另一主要应用领域棉布产量较为稳定,基本稳定在360-390万吨左右,2008-2017年年均复合增长率为4.20%。

粘胶短纤历年产量

数据来源:公开资料整理

棉布历年产量

数据来源:公开资料整理

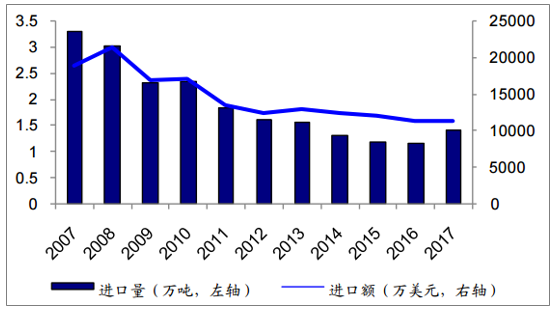

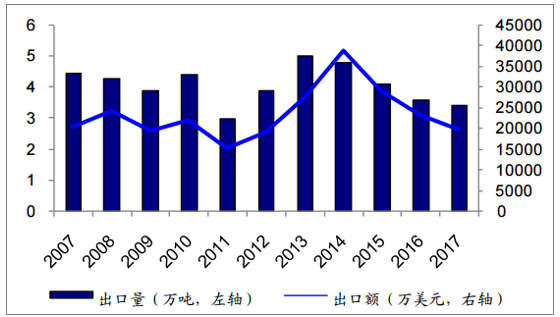

2017年我国活性染料进口量为1.4万吨,同比上升21.73%。而在出口数据上,我国活性染料出口量近年来持续小幅下滑。我们认为主要是受到近几年东南亚地区国家活性染料及相关中间体产能扩张带来的冲击。例如印度,H酸及活性染料产能增加迅速,加之其拥有相比中国来说更低的水电、人力、外贸税率等成本,国内活性染料在成本上的优势正逐渐减弱。

活性染料进口量及进口额

数据来源:公开资料整理

活性染料出口量及出口额

数据来源:公开资料整理

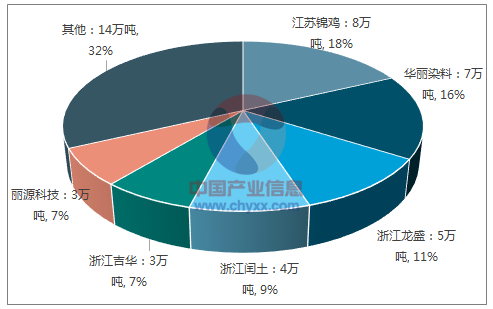

活性染料虽为第二大染料品种,但相比于分散染料,其市场集中度相对较低。目前活性染料的总产能约44万吨,江苏锦鸡(8万吨)、湖北华丽(7万吨)、浙江龙盛(5万吨)、闰土股份(4万吨)的产能相对较大。前4大公司产能合计约24万吨,占行业总产能比例约54.5%。从区域分布上看,主要集中在浙江、江苏、湖北三大省份。

2017年活性染料产能公司分布

数据来源:公开资料整理

2017年活性染料产能区域结构

数据来源:公开资料整理

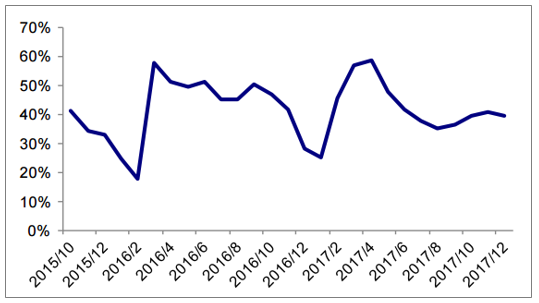

活性染料开工率(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国活性染料市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国活性染料行业市场全景分析及产业趋势研判报告

《2026-2032年中国活性染料行业市场全景分析及产业趋势研判报告 》共十一章,包含中国活性染料行业重点企业推荐,2026-2032年中国活性染料产业发展前景与市场空间预测,2026-2032年中国活性染料行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国活性染料行业发展历程、产量、进出口情况、竞争格局及前景展望:纺织印染需求复苏,带动活性染料产量达27.9万吨[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国活性染料行业产量为21.1万吨,为染料行业第二大品种[图]](http://img.chyxx.com/2021/07/34916U9FKA_m.jpg?x-oss-process=style/w320)